(纳闻记者孙寒霏编译综合报导)

评论

在美国通胀同比下降的同时,欧元区通胀仍未得到控制。 为什么呢?

美国CPI(消费者物价指数)通胀数据公布后,全球市场出现强劲反弹。 通货膨胀的缓和在几个月前就已经预料到了; 我们在 6 月份的专栏文章中预测通胀将在第三季度达到顶峰,然后缓慢回落。 这种准确预测背后的基本原理一点也不神奇:它仅仅利用了货币和价格之间的时间差。 知道同比货币增长导致价格同比增长大约四到五个季度,并且知道 M2 货币增长在 2021 年初达到顶峰,不难正确预测。

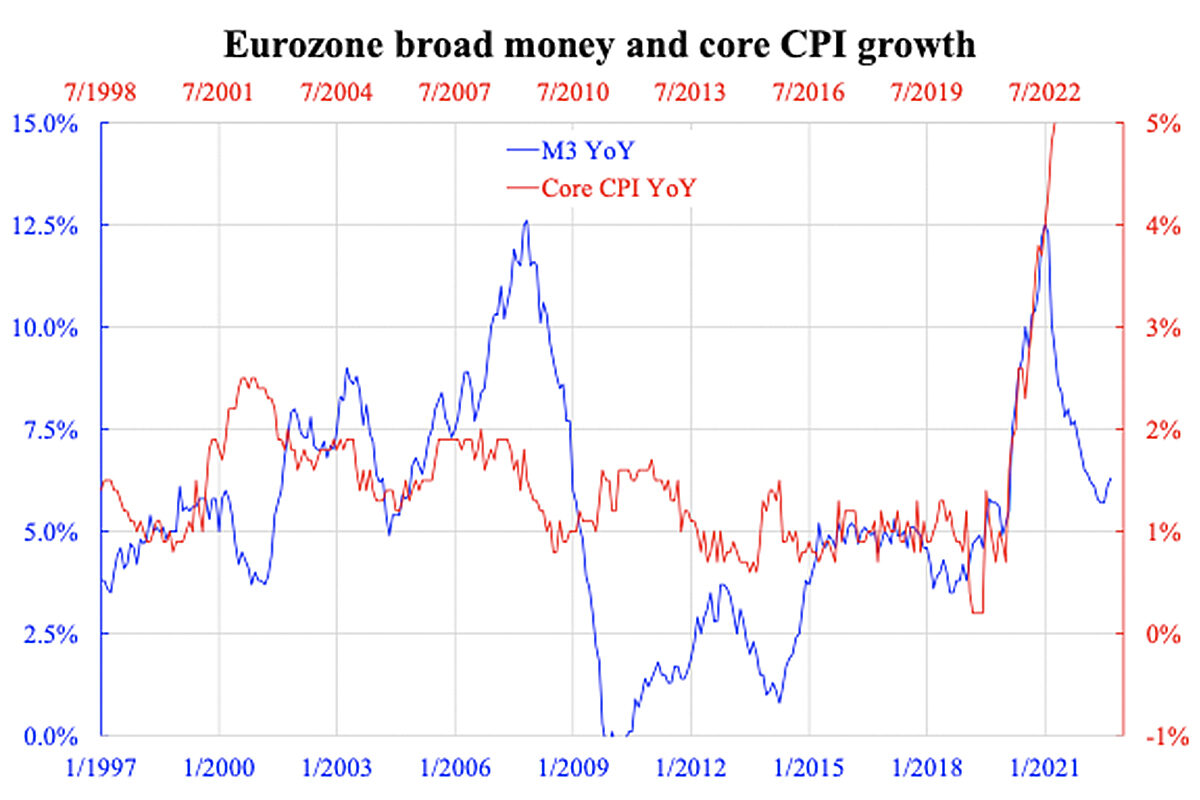

然而,如果在另一个主要经济体系欧元区重复同样的做法,就会发现一些不同的东西。 即使假设有六个季度的较长时滞,在 2021 年初达到顶峰的货币增长也没有导致通胀下降; 核心通货膨胀也是如此。 如附图所示,核心通货膨胀率飙升至 5%,而不是跟随阶段性货币增长下降。 这表明还有货币以外的因素在起作用。 货币因素通常支配需求方; 供给端还吃紧吗?

欧元区董事会货币和核心 CPI 增长的例证。 (罗嘉中提供)

欧元区董事会货币和核心 CPI 增长的例证。 (罗嘉中提供)

供给侧紧张在逻辑上是可能的,但其他方面的数据似乎并不能证实这一点。 例如,反映出货紧张的波罗的海干散货运价指数目前接近疫情爆发以来的最低水平。 荷兰天然气价格从 6 月到 8 月也蒸发了所有上涨空间,现在回到战前水平附近。 此外,大多数资源的价格在俄乌战争爆发后不久就见顶,因此供应方的说法在过去几个月并不适用。 那么,我们如何解释这种既没有需求也没有供应因素的核心通胀飙升?

检查通货膨胀的组成部分,能源无疑是主要驱动因素,占通货膨胀率的近 42%。 但非能源工业品通胀也为 6%,而服务业为 4.4%。 后两者大概与供给侧无关,但都非常高。 这表明通胀均匀分布到大多数行业。 进一步考察欧元区成员国,最新的核心通胀数据均为 4.x% 至两位数,这表明通胀在各国之间的分布也很均匀,空间维度高于国内部门。

显然,非核心通胀(主要是烟草、食品和能源)产生了核心通胀的所谓“第二轮效应”。 这些项目的最新通胀预期指标并未反映这一点,但显示的数字较低,但总体通胀正在追赶当前的通胀读数。 如果通胀预期仍然很好地锚定在同一水平,那么通胀上升的唯一原因就是央行做得不够。 虽然美国现在的核心通胀低于欧元区,但政策利率翻了一番(美国接近 4%,欧元区为 2%)。 两家央行做了一个自然实验。

尽管最新的欧元区失业率为 6.6%,但它已经是自 1998 年数据开始以来的历史新低。工资增长从 COVID-19 之前的趋势水平 1.6% 小幅上升至目前的 4.1%。 所有这些都表明经济过热而没有适当的紧缩——这是通胀仍在飙升的真正原因。

本文观点为作者个人观点,不代表媒体观点。

在 2022 年 5 月 30 日拍摄的这张插图中,一位女士拿着欧元纸币。(Dado Ruvic/路透社)

在 2022 年 5 月 30 日拍摄的这张插图中,一位女士拿着欧元纸币。(Dado Ruvic/路透社)

纳闻 | 真实新闻与历史