(纳闻记者钱明宇报导)

评论

最新的中国数据继续显示整体下降趋势,但出现了一些反弹。 以内部需求(私人和政府消费支出和投资)为代表的国内经济在去杠杆(偿还债务)下仍然疲软。 改善这种情况的一种可能方法是依靠外部需求,即净出口。 乍一看,这似乎是明智的,因为外部世界的经济状况比中国好得多。 然而,全球周期性下拉效应可以完全抵消这一点。

应对这种逆风的标准方法是“降低价格”; 它可以由政策制定者主动完成,也可以在市场机制下自动完成。 未来前景恶化将导致价格下跌,无论是商品价格、资产价格还是其他价格。 这是最自然但最不可控的市场结果。 为了采取更积极的做法,政策制定者经常通过降息或贬值汇率来恢复竞争力。 在这里,利率影响投资价格,而汇率影响净出口价格。

鉴于利率和汇率都是特定于部门的,改变两者的影响是不同的。 降低利率使借款人受益,同时牺牲了储户(或贷方)。 随着时间的推移,这会影响谁持有或借钱。 然而,汇率贬值不会随着时间的推移而影响跨境:边境内的人将在出口方面获得优势,但在进口方面将处于不利地位。 而那些在边境以外的人将通过减少购买商品而获得收益。

由于中国正在经历长期的住房和债务危机,利率工具将失效,因为去杠杆消除债务通常需要比降息的有效持续时间更长的时间。 类似的经典例子在 1990 年后的日本和 2007 年后的美国,即使是零利率和量化宽松也无济于事。

然而,汇率贬值可能更有意义(鉴于中国与世界其他地区的经济表现形成鲜明对比),因为出口竞争力将得到提高。

这是一个传统的论点,但坚持下去。 现在,全球生产供应链如此之长,以致各国可能仅以较低的汇率贡献商品总价值的一部分。 此外,对于一个进口 100 美元的原材料或半成品并增加价值然后以 110 美元出口的国家,汇率变化只影响 10 美元的增值部分,而不影响 110 美元的总出口——中国属于这一类。 这就是为什么汇率贬值在帮助中国出口数据方面可能没有人们想象的那么有效。

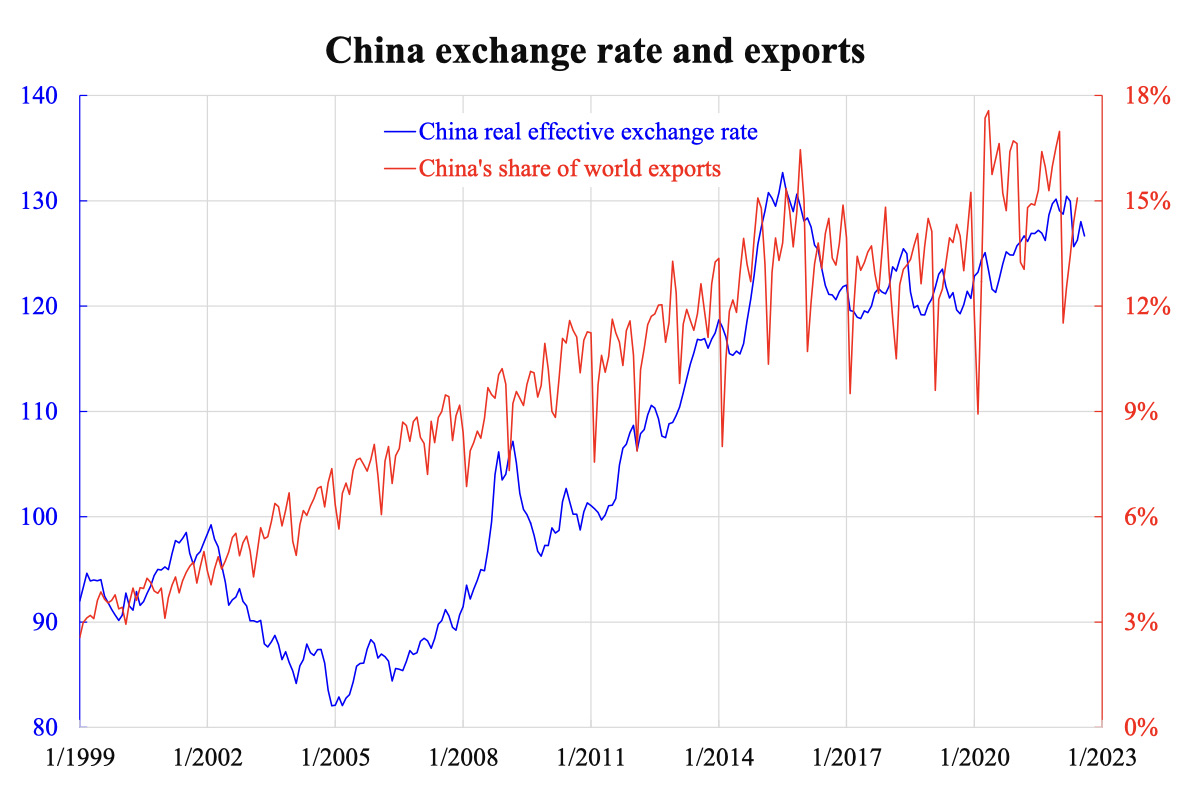

正如所附图表所示,中国在世界出口中的份额与其实际有效汇率一致。 这意味着人民币贬值不会促进出口。 相反,情况恰恰相反——当出口繁荣时,它会推动资本流入,汇率就会升值。 折旧也不是出路。

本文观点为作者个人观点,不代表观点。