(纳闻记者钱明宇报导)

评论

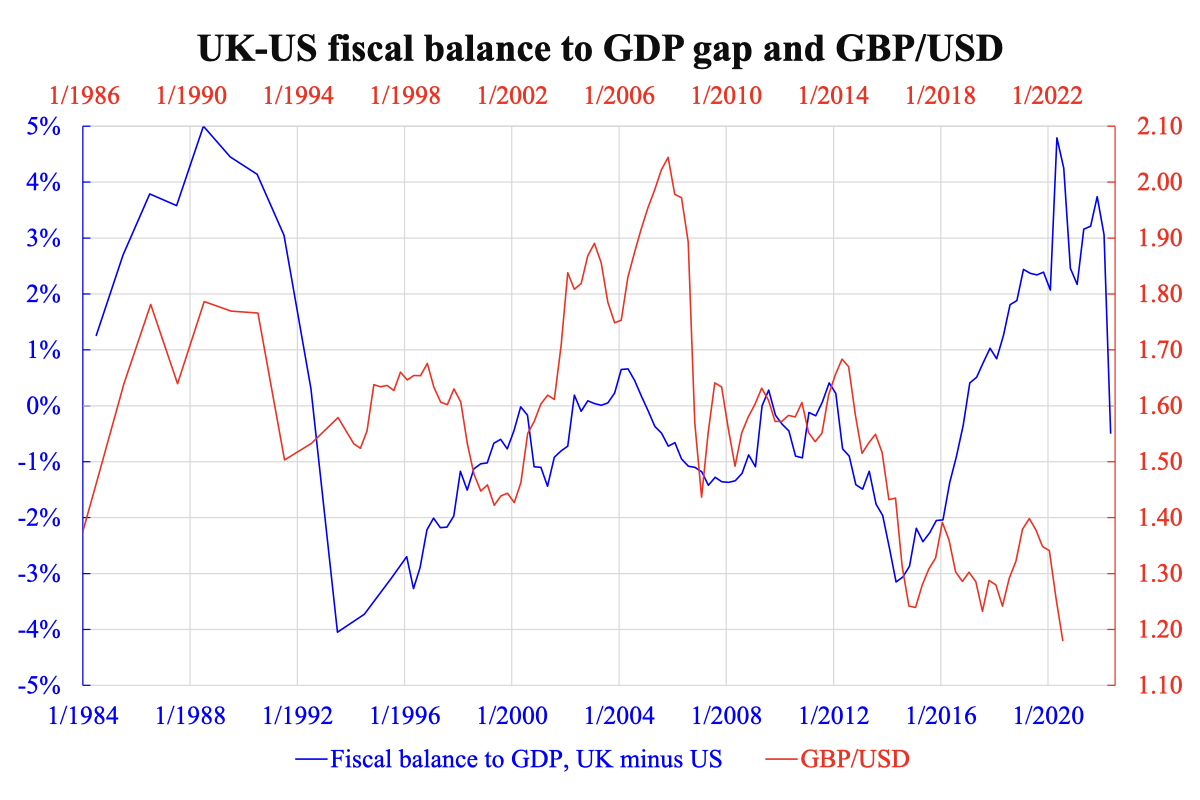

上周英镑的暴跌据说是对英国新首相利兹·特拉斯的减税提议的反应。 汇率代表货币的购买力。 超过它会导致贬值。 计划通过印钞来弥补预算赤字的政府必然会使货币贬值。 这就是英镑危机背后的故事。 然而,尽管看起来很简单,但在实施这样一个假设方面存在技术性问题。 此外,除了财政部门之外,还有其他因素会影响汇率。

财政赤字在世界各地都很普遍,尤其是在发达经济体。 虽然英国有财政赤字,但美国也有。 因此,正确的解释变量应该是美国和英国政府预算赤字之间的差异或比率。 它的标准标准化表示是以 GDP 表示的预算赤字。 这样做的好处是赤字和 GDP 都以当地货币计算,因此该比率没有单位。 因此,可以很容易地获得英国和美国的赤字占 GDP 的差异。

理论上,赤字越大,汇率越差。 赤字显示为负数,本地对外国赤字与 GDP 的比率越负,汇率越低。 因此,从随附的图表中,如果理论可行,人们应该会看到蓝线和红线之间的共同运动。 然而,过去两者之间的相关性表明,英国和美国之间的财政平衡差距领先英镑约两年。 也就是说,预算平衡在某种程度上可以预测汇率,并且已经有很长一段时间了。

然而,自 2016/18 年以来,这种相关性不知何故已经破裂(蓝色/红色)。 自英国脱欧(2016 年)以来,英国的财政状况相对于美国有了很大改善。 然而,英镑兑美元(GBP/USD)并未相应升值。 原因之一是美联储将利率提高了 2.25%(25 个基点中的 9 个),而英格兰银行仅提高了 0.5%。 由于汇率受到利率平价的严格控制,英美之间不断扩大的(负)利差使英镑/美元疲软。

从 2020 年年中到最新报告的季度(2022 年第二季度),英美赤字与 GDP 的差距已从 +4.8% 缩小至 –0.5%。 原因不是英国在恶化; 事实上,这个数字从 2021 年初的负 14.7% 提高到最近的负 4.8%。 相反,美国的改善幅度更大,但幅度不大:同期从负 16.8% 降至负 4.3%。 可以看出他们之间的财政状况是高度相似的。 从 1984 年以来的长期来看,差距(蓝线)平均接近于零均值,而最新值确实非常接近于零。

事实证明,英镑兑美元并未像财政平衡所暗示的那样升值。 对称地,如果发生这种情况,英镑兑美元可能不会仅仅因为英国财政赤字恶化而贬值。 看来“英镑危机”除了赤字之外还有很多因素,比如避险资产的平仓。

本文观点为作者个人观点,不代表观点。