(纳闻记者赵晓辉综合报导)

评论

在长期处于低位甚至负值之后,通货膨胀率现在高于近 40 年来的水平。 尽管仍远低于 1975 年和 1980 年的双峰,但它是二战结束以来记录的第五高比率,并且仍在上升。

但这不是你爸爸的通货膨胀:推动它的因素与推动 1970 年代通货膨胀的因素大不相同。 不幸的是,1970 年代的经历使经济理论变得更糟,而该理论将指导美联储如何努力应对当今的通货膨胀。 不会有好的结局。 为了解释原因,我需要使用很多数字(和很多文字),所以要振作起来。

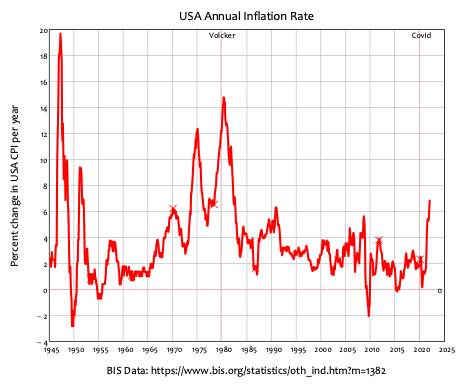

图 1 显示了美国二战后通货膨胀的整个历史。 在今天的飙升之前有四个主要高峰,前两个是由战争推动的(二战结束及其价格管制,以及朝鲜战争期间商品价格的繁荣)。 后两个,在 1975 年和 1980 年,创造了现代经济理论,因为它们似乎推翻了财政政策可以控制通货膨胀和失业的“凯恩斯主义”论点。

图 1:显示自 1960 年以来美国消费者价格指数年度变化的图表。(史蒂夫·基恩)

图 1:显示自 1960 年以来美国消费者价格指数年度变化的图表。(史蒂夫·基恩)

“凯恩斯主义者”断言通货膨胀和失业之间存在权衡:扩张性财政政策可以降低失业率,但代价是通货膨胀率更高。 “凯恩斯主义”的信念是通货膨胀与失业之间存在负相关关系:如果通货膨胀上升,那么失业率就会下降。 这被称为“菲利普斯曲线”,以新西兰工程师出身的经济学家比尔菲利普斯 (Bill Phillips) 的名字命名,他写了一篇关于通货膨胀和失业的著名实证论文,名为《英国失业率与货币工资率变化率之间的关系》 , 1861-1957”。

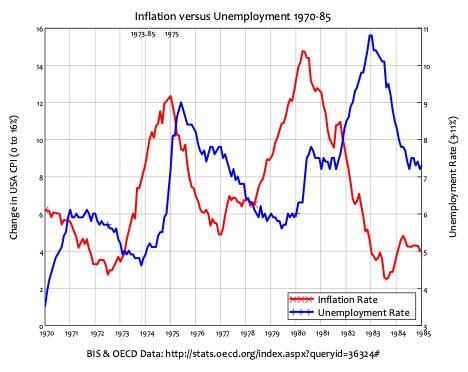

对“凯恩斯主义”经济学的致命打击是 1973 年末至 1975 年间通货膨胀率上升和失业率上升的巧合。这被称为滞胀,因为根据“凯恩斯主义”理论这是不可能的,米尔顿弗里德曼的货币主义赢得了经济学内部的一场智力战,并取代了“凯恩斯主义”。

图 2:显示 1973 年至 1975 年间失业率和通货膨胀率上升的图表。(史蒂夫·基恩)

图 2:显示 1973 年至 1975 年间失业率和通货膨胀率上升的图表。(史蒂夫·基恩)

您是否厌倦了“凯恩斯主义”周围的引号? 好的。 他们在那里表明这根本不是凯恩斯的理论,而是反凯恩斯主义经济学家米尔顿弗里德曼如何讽刺它。 相信弗里德曼对凯恩斯经济学的解释,就像相信狐狸关于鸡舍里的鸡为什么死的解释一样。

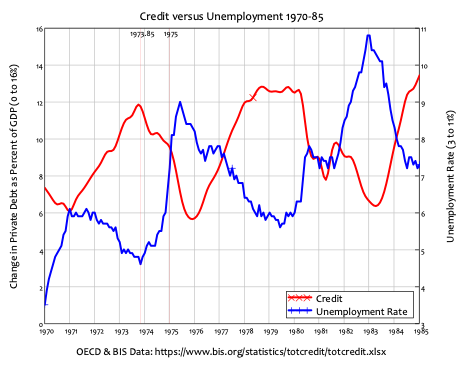

凯恩斯衣钵的真正继承者是叛逆的经济学家海曼·明斯基(他是我工作的主要灵感来源),他认为信贷是经济起伏的主要因素。 当人们和公司大量借贷时,经济就会繁荣,而当他们减少借贷或偿还债务时,经济就会下滑。 在明斯基真正的凯恩斯主义经济学中,重要的联系是信贷和失业之间,而不是通货膨胀和失业之间。

这在数据中很明显:当信贷(私人债务的年度变化)上升时,失业率下降; 当信贷下降时,失业率上升。 1973 年 9 月至 1976 年间,随着信贷占 GDP 的比重从 12% 跌至 6%,导致滞胀“滞胀”一半的真正原因是需求下降。

图 3:显示信贷(私人债务的变化)与失业之间的反比关系的图表。 (史蒂夫·基恩)

图 3:显示信贷(私人债务的变化)与失业之间的反比关系的图表。 (史蒂夫·基恩)

“通货紧缩”来自两个不相关的因素:1973 年崩盘前的蓬勃发展的经济,信贷在 1971 年至 1973 年 9 月期间从 GDP 的 6% 翻倍至 12%; 以及 1973 年 10 月发生的赎罪日战争。

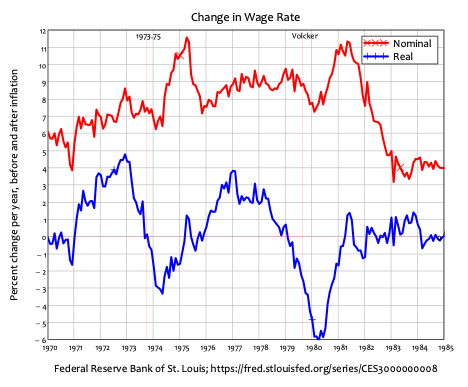

从今天的角度来看可能很难相信,但工人在 1960 年代既有强大的工会,也有强大的议价能力。 失业率在 1966 年降至 4% 以下,并一直保持到 1971 年初。失业率大幅上升——从 1970 年的 3.5% 上升到 1971 年的 6%——但在 1973 年底下降到 4¾% 的低点,就在信贷泡沫开始破裂之后爆裂。 工人和工会无法提前知道这是好时光的结束——直到 2000 年的几个月,失业率才再次降至 4% 以下,然后在 COVID-19 衰退前后再次下降——所以他们继续讨价还价,以讨价还价,雇主通过价格上涨将其转嫁给消费者。

图 4:显示名义工资率和通胀调整后工资率年度变化的图表。 (史蒂夫·基恩)

图 4:显示名义工资率和通胀调整后工资率年度变化的图表。 (史蒂夫·基恩)

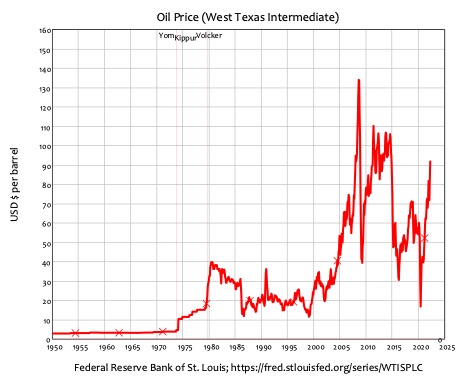

第二个以前从未发生过的因素导致价格上涨远高于工资增长率:油价上涨。 1973 年之前,石油价格主要由石油巨头设定:西方拥有的石油公司主导着世界各地的石油钻探,包括阿拉伯国家。 他们向石油生产国支付了微薄的特许权使用费,而且价格低廉且稳定——这在图 5 中非常明显,1950 年至 1973 年之间的价格是一条平线。对他们的重要商品获得低价的不满1960 年促使产油国成立欧佩克(石油输出国组织)。

在赎罪日战争中阿拉伯军队战败后,欧佩克对美国实施石油出口禁运,导致油价在短短一个月内从每桶 4.30 美元上涨到 10 美元,上涨了 250%。

图 5:显示西德克萨斯原油名义价格的图表。 (史蒂夫·基恩)

图 5:显示西德克萨斯原油名义价格的图表。 (史蒂夫·基恩)

因此,价格上涨和失业率上升的巧合确实有凯恩斯主义的解释,私人银行通过贷款创造货币和额外需求的能力在其中起着至关重要的作用。 但这根本不是弗里德曼的想法。 对他来说,政府是经济中唯一的货币创造者,而且——用讽刺弗里德曼的话说,虽然比他讽刺凯恩斯更准确——通货膨胀是由“太多的钱创造了太少的商品”造成的。

弗里德曼认为,经济趋向于他所谓的非加速通货膨胀率——或简称为 NAIRU。 这是由“真实”因素决定的——人们愿意承受工作的负效用,以便获得收入的效用(以工资或利润的形式),这种效用是根据他们的实际消费水平来衡量的,而不是钱。

然而,货币供应量的增加可能会刺激更多的工作,因为它会暂时使人们相信实际需求高于实际需求:如果货币数量的增长速度快于经济增长速度,人们最初会误认为这是更高的增长率。需求的实际增长。 弗里德曼随后利用失业和通货膨胀之间的短期负相关的观点断言,这种较低的失业率会导致较高的通货膨胀水平。

然后,较高的通货膨胀将使实际收入减少到货币供应过度增加之前的水平。 然后,人们会开始预期这种更高水平的通胀会持续下去,而经济又会回到充分就业的均衡状态。

因此,试图通过增加货币供应来刺激经济的长期效果将是增加人们的“通胀预期”,同时使经济活动水平保持在长期均衡水平。 如果政府想把失业率压到自然率以下,就必须更快地增加货币供应量:因此,试图将失业率保持在自然率以下,需要货币供应量的增长速度增加,并导致不只是更高的通货膨胀率,而且是加速的通货膨胀率。 这意味着弗里德曼所说的长期菲利普斯曲线是垂直的:失业率和通货膨胀率之间的关系是一条垂直线。 从社会福利的角度来看,这条曲线上唯一理想的点是通胀为零的地方:这是“非加速通胀-失业率”。

说到通货膨胀,这个帖子现在已经超出了我的字数限制! 所以我将在下周的专栏中继续。

本文观点为作者个人观点,不代表纳闻观点。