(纳闻记者赵晓辉综合报导)

评论

十多年来,世界经济一直走在危险的道路上。 2008 年 9 月全面席卷全球的全球金融危机 (GFC) 导致各国央行行长和政府出台了非常规措施来阻止金融部门的崩溃。 例如,政府向银行债务和存款发放空白担保,对银行进行资本重组,美联储与其他中央银行开展流动性互换操作以保证美元的可用性。

然而,最激烈的创新是中央银行的资产购买计划,称为量化宽松或 QE。 日本银行从 2001 年 3 月到 2006 年 3 月实施了有史以来的第一个量化宽松计划。该计划被认为不成功并被取消,但这并没有阻止中央银行在全球金融危机期间制定此类计划。

在 2008 年 11 月 25 日启动的第一轮 QE 期间,美联储购买了政府赞助企业发行的债券和抵押贷款支持证券。 2009 年 3 月,该计划扩大到包括美国国债。 看起来,购买国债的目的是通过降低长期利率来刺激投资,并通过提高资产价格(债券和股票)来支持消费。 虽然量化宽松的理论和推理来得晚于该计划的实际开始,但美联储似乎也想人为地提高资产价格以创造财富效应。 因此,美联储假设,通过让人们感觉更富有,他们会花更多的钱,这将促进经济增长。

当中央银行通过量化宽松购买资产时,它只通过所谓的初级交易商银行运作,然而,这些银行通常不是银行,而是经纪商。 中央银行用新创建的中央银行准备金购买资产,通常是国债,这些准备金是银行的“超额准备金”。 因此,中央银行不是用货币购买资产,而是用准备金,即在中央银行的存款。

如果卖方是银行,它最终会持有超额准备金(以换取资产)。 但是,如果资产的卖方是非银行机构,例如公司、对冲基金、养老基金、其他交易员等,则准备金最终会进入非银行机构的银行的中央银行账户. 这些将与欠非银行的新存款相平衡。 也就是说,资产是用存款从非银行购买的。

因此,量化宽松计划迫使超额准备金和新存款进入银行系统。 这些可能对经济产生非常不同的影响,因为超额准备金仅在金融机构(银行)之间流动,而新存款是进入经济的货币。 中央银行从谁那里购买资产:银行还是非银行?

Seth Carpenter、Selva Demiral、Jane Ihrig 和 Elizabeth Kleea 在他们的论文“分析美联储资产购买:美联储向谁购买?”中发现,在 2008 年 11 月至 2012 年 12 月期间的 QE1 和 QE2 期间,美联储主要从家庭购买国债,包括对冲基金和养老基金。 基本上,在第一季度和第二季度发生的情况是,美联储将大量现金资产注入商业银行。 当美联储通过出售资产来缩减资产负债表时,在一个称为量化紧缩 (QT) 的计划中,情况正好相反。 稍后将详细介绍 QT。

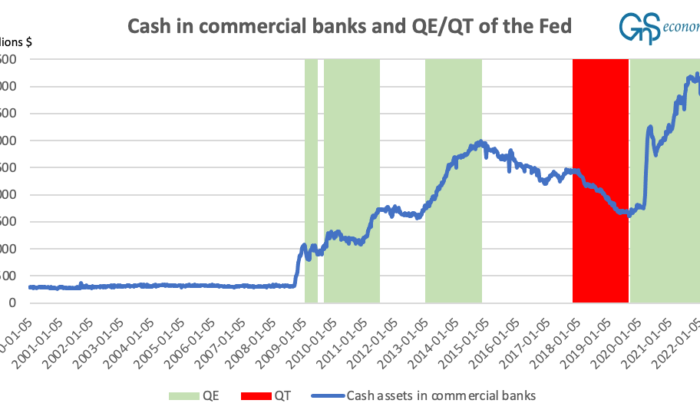

显示美联储 QE 和 QT 计划的时间段以及美国商业银行现金余额的图表(GnS Economics,St. Louis Fed)

显示美联储 QE 和 QT 计划的时间段以及美国商业银行现金余额的图表(GnS Economics,St. Louis Fed)

那么,家庭和投资者的多余现金和银行存款去哪儿了?

根据 Marcel Fratzscher、Marco Lo Duca 和 Roland Straub 于 2016 年发表的研究《论美国量化宽松的国际溢出效应》,美联储第一轮量化宽松导致资金流向美国资产,尤其是股票。 第二轮和第三轮量化宽松导致资金流向美国境外。 从本质上讲,这意味着通过量化宽松计划进入银行的现金被用于在美国和国外的金融市场上进行投机。

强行进入商业银行资产负债表的超额准备金如何改变其行为?

John Kandrac 和 Bernd Schlusche 在他们的研究“量化宽松和银行风险承担:来自贷款的证据”中发现,超额准备金导致更高的总贷款增长和增加的风险承担。 也就是说,量化宽松计划改变了(存贷款之间的)净利差、流动性状况和商业银行持有的资产的期限。 这些变化促使银行增加贷款并将其投资组合转向风险更高的贷款活动。

因此,量化宽松计划设法做到的,是

它们导致金融市场的大规模投机,并导致银行业风险承担增加。

总而言之,量化宽松计划使银行和金融体系都变得更加脆弱。 此外,可以说经济中大量增加的现金和贷款最终导致需求增加,因此这些计划助长了目前正在肆虐的通货膨胀。 总之,量化宽松计划对经济构成了彻底的威胁。

使情况变得更加成问题的是,中央银行在不使金融市场和经济随之下滑的情况下,就无法真正放松它们。 美联储通过 2018 年和 2019 年的资产出售或 QT 计划尝试了这一点,这导致资产和信贷市场几近崩溃,回购协议或回购市场几近崩溃。 现在,美联储准备再试一次,我们真的不能指望任何其他结果。

此外,欧洲中央银行 (ECB) 的量化宽松计划一直是重债欧元区国家能够以极低利率借款的主要原因。 还是会以略高于 2% 的收益率借给意大利政府 10 年? 因此,欧洲央行的 QT 将导致欧元区主权债券市场的崩溃,并导致欧洲共同货币的瓦解。

唉,央行行长们已将自己逼入绝境。 现在,由于通胀加速,他们被迫尝试,这很可能不会随着金融市场和经济的发展而下降。 支撑。

本文观点为作者个人观点,不代表纳闻观点。