(纳闻记者孙寒霏编译综合报导)

评论

如果您有房子要出售,您可能想赶在市场前面并立即大幅降低价格。 我知道这很痛苦,但房价对 30 年期抵押贷款利率高度敏感。 每月付款越高,为房屋本身支付的价格就越低。

这就是市场平衡的方式。 当然,如果你付的是现金,那就另当别论了。 最终,当前房市崩盘的赢家将一如既往地是富人。

这只是目前宏观经济结构正在发生的许多痛苦的重置的一个迹象,所有这一切都归功于美联储正在寻求的解决方案。 中央银行主席杰罗姆·鲍威尔 (Jerome Powell) 正在扭转一项已被证明是一场灾难的 14 年政策。 从 2008 年至今的零利率政策引入了一系列疯狂的扭曲,严重破坏了基于现实的经济学。

随着现在以控制通胀的名义扭转这一局面,许多其他事情也将发生变化。 例如,您可以通过这样做来省钱和赚钱。 那些疯狂的投机和巨额杠杆投资以及大型科技和媒体支出的岁月正在崩溃。

那就安慰一下吧。 即使您的房子正在贬值,宏观环境也有好处。 许多前途光明的公司日渐裁员。 长期统治美国公司结构的上层阶级正在受到打击。 不仅如此。 随着理性甚至体面的卷土重来,世界疯狂的迹象将逐渐消失。

商业周期不仅仅是繁荣与萧条。 这也是关于疯狂和常态。 我们正从一处前往另一处。

对于那些想了解这种情况如何发生以及为何发生的人,我写了以下内容,这是对奥地利商业周期理论的解释。 我们生活在一个典型案例中。

该理论于 1920 年代首次完整地提出。 那为什么? 因为这是大多数国家创建中央银行后的第一个十年。 它们导致了一些非常奇怪的行为,使第 19 式经济理论的解释力似乎减弱了。

那时,在维也纳工作的几位经济学家建立了一个模型来理解商业周期在现代经济中的运作方式。 他们的名字是弗里德里希·奥古斯特·冯·哈耶克和路德维希·冯·米塞斯。 他们根据以下智力输入利用他们的理论知识:

理查德·坎蒂隆 (Richard Cantillon, 1680–1734) 观察到,当政府使货币供应膨胀时,其影响在经济部门之间分布不均,随着时间的推移,以不同的方式对某些部门的影响大于对其他部门的影响。

亚当·斯密(1723-1790)解释说,财富增长的一个关键因素在于劳动分工,在这种分工中,个人专门从事任务并跨公司合作,而这些公司也相互合作。 劳动力投入与资本投入一起创建一个坐标系。

卡尔·门格尔(Carl Menger,1840-1921)将货币视为一种有机的市场创造,而不是国家的发明,这意味着它应该像任何其他商品或服务一样生产。 中央管理资金是完全没有必要的,而且可能具有破坏性。

Knut Wicksell (1851–1926) 证明了利率作为一种价格机制可以随着时间的推移分配投资决策,这就是收益率曲线存在的原因。 利率的操纵扰乱了资源的自然配置。

Eugen von Boem-Bawerk(1851-1914)解释说,生产结构不仅仅包括消费品和资本品。 资本本身是异质的,因为投资决策包括对时间预期的预测,而利率对于协调它们至关重要。

您可以将所有这些部分放在一起,得出让-巴蒂斯特·萨伊(Jean-Baptiste Say,1767-1832 年)所描述的运行良好的经济的心智模型,他将供求平衡视为经济法则,即说市场经济本质上是稳定的。

那么,当把这些部分结合起来时,人们可以看到中央银行是如何把一切都搞砸的。 通过降低利率,中央银行推动创造新的银行信贷,否则这些信贷将不存在。 人为降低的利率就像虚假储蓄。 储蓄是从延期消费中提取的资源。 它们是可持续投资的基础。 但是人为的低利率表明存在不存在的储蓄。

低利率不仅会产生虚假储蓄,它们实际上还会将实际储蓄从短期项目转移到长期项目,从而扭曲生产结构和劳动力市场,如上所述。 他们创造了一种对资本产品的补贴,如果利率保持在其基于自然市场的水平,这种补贴就不会存在。

结果不仅仅是通货膨胀,正如货币主义者所描述的那样。 这也是生产结构的扭曲。 资本获得了对消费品的补贴,不仅如此,长期项目也比短期项目得到提振。

底线:过去 14 年的零利率创造了奥地利商业周期理论的典范案例。 它极大地扭曲了利率作为一种定价体系,比以往任何时候都更加严重。 这是前美联储主席本·伯南克所谓的绝妙创新。 许多人认为他在 2008 年的举动会导致通货膨胀,但他找到了解决办法。

伯南克付钱给银行,让它们把新的和伪造的资源锁在美联储的金库里。 这使热钱远离街头并保持价格稳定。 但这只解决了一个问题。 它创造了另一个:它再次在科技、媒体和住房等一系列领域进行了巨额不当投资!

其结果是一个令人作呕的过度建设的科技世界,充斥着拥有大学学位的 Zoom 级员工,他们可以无限期地赚取六位数的收入。 中央银行信贷导致了上层阶级的产生,最终导致了经济和文化上的各种恶作剧。 他们巩固了像 ESG、DEI 和一般的“唤醒”哲学这样的愚蠢想法,这些想法以前只存在于学术界。

这些废话与现实毫无关系,但在伯南克的世界里,现实不再重要。 这个部门变得如此庞大,以至于它成为以“待在家里,保持安全”的口号推动封锁的关键数字。 这些特权精英迫使工薪阶层在家门口为他们提供食物并面对病毒,而他们则在豪华的公寓里假装在笔记本电脑上工作。

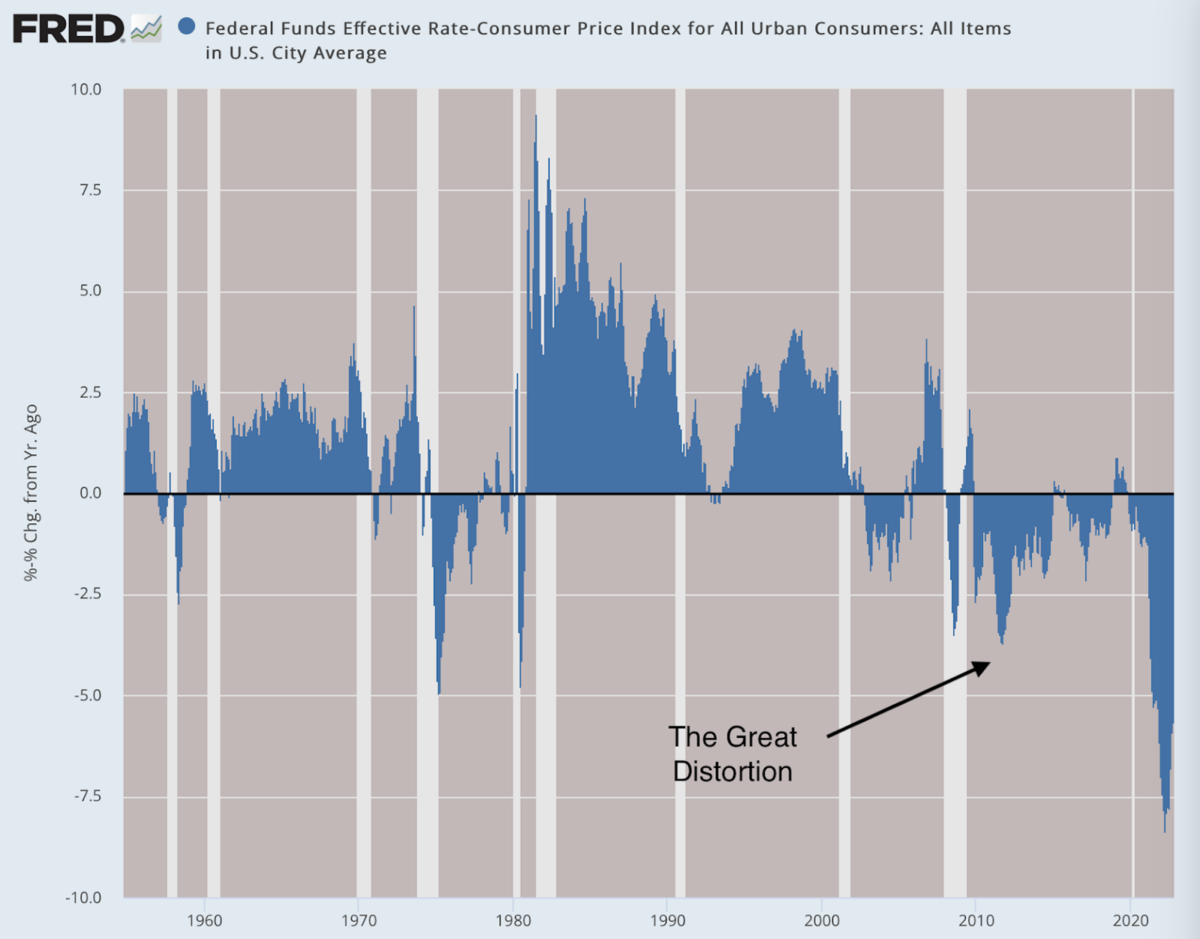

为了让我们了解这个实验的激进性质,请仔细研究以下内容。 看看根据通货膨胀调整的联邦基金利率。 我们看到的是美国历史上持续时间最长的生产扭曲。 联邦基金利率通常决定任何部门短期贷款的支付,例如国库券。 将其设置为小于零,你就会激发对收益率曲线下方回报的疯狂追逐。

(数据:美联储经济数据 [FRED], 圣路易斯联邦储备银行; 图表:Jeffrey A. Tucker)一旦美元价值因价格上涨而开始下跌,整个政策就变得不可持续了。 在某个时候,中央银行必须扭转局面。 当情况变得不稳定或价格开始变化并且央行开始收回其掠夺政策时,纸牌屋开始倒塌,因为资源从长期投机转向短期消费并重新启动实际储蓄。

(数据:美联储经济数据 [FRED], 圣路易斯联邦储备银行; 图表:Jeffrey A. Tucker)一旦美元价值因价格上涨而开始下跌,整个政策就变得不可持续了。 在某个时候,中央银行必须扭转局面。 当情况变得不稳定或价格开始变化并且央行开始收回其掠夺政策时,纸牌屋开始倒塌,因为资源从长期投机转向短期消费并重新启动实际储蓄。

这正是我们在周期中所处的位置。 长期项目正在分崩离析。 消费者和投资者正在远离收益率曲线的长线部分,转而在短期内赚钱。 随着利率的变化,资源在时间分配方面总体上正在经历巨大的转变。

收益率曲线急剧倒挂不足为奇。 这表明生产船的转向非常缓慢,投资者仍不相信美联储会保持这种状态。 但关键是,如果美联储打算让通胀率回到目标水平,就必须保持这种状态。 按实际价值计算,联邦基金利率将不得不回到正值区域。 这意味着 6%、8% 甚至 10%,将长期收益率推高至两位数范围。

如果发生这种情况,许多其他事情也会发生变化。 高杠杆投资(即 Sam Bankman-Fried 和他的 FTX 骗局)的繁荣时期即将结束。 这也意味着市场将失去对 ESG、DEI 和“唤醒”理论的浪漫依恋,这仅仅是因为在经济困难时期,意识形态让位于经济学。

奥地利理论的关键观察是央行利率操纵的影响远不止价格。 随着时间的推移,它会影响贷款模式和资本配置。 从字面上看,它以现有储蓄本身无法证明的方式在短期内有利于长期而不是短期。 这种扭曲是不可持续的,需要修复。

房屋破损但远不止于此。 我们花了 14 年才到达这个地方,可能需要多年的经济衰退才能修复损坏。 奥地利学说对此做了最好的解释。 它的创造者为我们摆脱困境提供了比当今任何一位掌舵人更好的指南。

本文观点为作者个人观点,不代表媒体观点。

资料照片中的华盛顿特区美联储大楼。 (MDart10/Shutterstock)

资料照片中的华盛顿特区美联储大楼。 (MDart10/Shutterstock)

纳闻 | 真实新闻与历史