(纳闻记者孙寒霏编译综合报导)

评论

就在最近,美国银行对“漂亮五十的 5 个教训”进行了精彩的分析。 当然,如果你不了解“漂亮五十”的重要性,那还是值得解释一下的。

“漂亮五十”是指 1960 年代和 70 年代最受欢迎的 50 只大盘股。 这些“家喻户晓”的名字以极高的估值进行交易,其中包括施乐、IBM、宝丽来和可口可乐等家喻户晓的名字。 许多漂亮五十股票的市盈率 (P/E) 高达 100 倍。 然而,由于通货膨胀给其他一切带来压力,这些公司的增长记录和股息持续增加,投资者当时纷纷涌入这些公司。

华尔街向投资者吹捧“漂亮五十”股票是“一次性”选择,只是“买入永不卖出”。

1973 年 3 月,Morgan Guaranty 高级副总裁 Carl Hathaway 说:“成长型股票中最大的傻瓜不是买入它们的人,而是卖出它们的人。”

这些股票推动了 1970 年代初的牛市。 但是,毫不奇怪,正如投资者反复学习的那样,为价值付出过高的代价最终会回归到均值。 1973-74 年的熊市被称为“黑熊市”,因为大幅下跌使投资者相信“股市已死”。

正如美国银行的 Michael Hartnett 所指出的,1965-80 年与今天之间存在一些重要的宏观相似之处:

1965-68 年:政府在越南战争和伟大社会政策平台上的支出与工会化和宽松的美联储相结合,引发了通货膨胀。 资产赢家是小型股和科技股。 1969–73 年:随着布雷顿森林体系的结束和工资/价格控制的失败,波动和通货膨胀激增。 股票和债券实际表现不佳。 1974-79 年:石油价格冲击、电力短缺、食品价格冲击、工资价格螺旋上升和预算压力导致了滞胀。

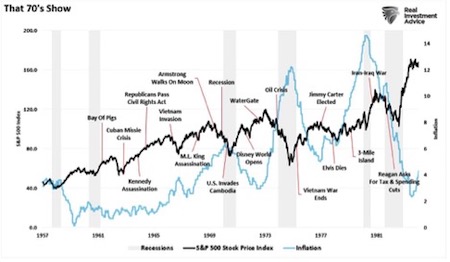

我们今天看到了所有这些现象的证据,尽管时间较短。 值得注意的是,1960 和 70 年代的标志是通货膨胀、衰退和熊市的反复激增。 在大约 15 年的时间里,从 1965 年到 1980 年,投资者在扣除通货膨胀后的年化回报率几乎为负 10%。

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

今天,随着投资者涌入少数行业领先的股票、通胀飙升以及美联储激进的加息行动,我们看到了许多市场相似之处。

美联储重蹈覆辙

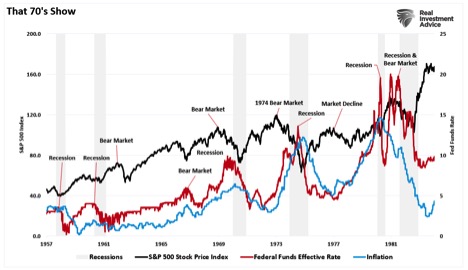

在 20 世纪 70 年代,美联储深陷通胀斗争之中。 布雷顿森林体系的终结、工资/价格控制的失败以及石油禁运导致通胀飙升,市场在利率上升的重压下崩溃。 持续的油价冲击、食品成本和工资的飙升以及预算压力导致了那个十年末的滞胀环境。

最值得注意的是美联储的通胀斗争。 就像今天一样,美联储正在加息以平息外部因素导致的通胀压力。 在 20 世纪 70 年代后期,石油危机导致了通货膨胀压力,因为石油价格通过制造业密集型经济得到满足。 今天,通货膨胀源于货币干预,这种干预创造了对供应受限经济的需求。

如图所示,美联储在整个 1960 年代和 70 年代多次采取行动减缓通胀压力,导致市场和经济反复下滑。 最值得注意的是 1973 年至 74 年期间,即该时期的最后一个熊市,当时美联储将利率从 5.5% 上调至 13%,之后通胀因增长转为负值而见顶。 在此期间,股票投资者损失了 48% 的投资组合价值。

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

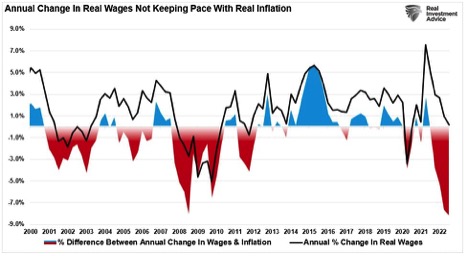

目前,在工资也在上涨之际,美联储再次与通货膨胀作斗争。 当然,目前的问题是,工资在上涨,影响企业利润率,但跟不上通胀的步伐。

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

就像漂亮五十年代一样,市场领导者最终容易受到成本上升、利润压力和收益修正的影响。 这就是为什么估值仍然是当前熊市结束的关键。

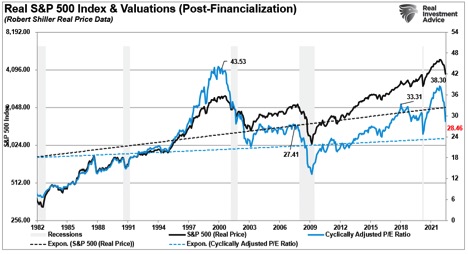

估值仍然是关键

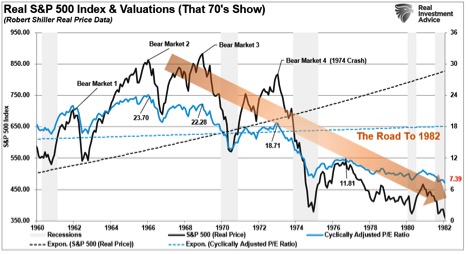

从 1960 年到 1982 年,随着估值恢复到大幅降低的水平,投资者多次遭受市场大幅下跌。 如前所述,美联储稳步抗击反复发作的通货膨胀。 由此产生的市场波动给投资者带来了熊市和经济衰退。 虽然许多人关注 1974 年最后的熊市,但大多数人没有意识到之前有过三个熊市。 在通胀调整后的基础上,投资者在整个时期的实际回报大幅下降。 不幸的是,到 1982 年到来时,市盈率从 23 倍跌至 7 倍,漂亮五十不再是投资组合的首选。

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

不幸的是,尽管 2022 年迄今为止出现了调整,但估值仍远高于历史牛市峰值。 尽管美联储全力应对通胀,但收益和利润率尚未针对 2023 年经济增长率放缓进行调整。这表明,当这种情况发生时,我们可能会迎来另一个市场表现继续低于华尔街预期的时期。

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com)

鉴于高估值水平、通货膨胀以及效仿前美联储主席保罗·沃尔克的激进美联储,滞胀期可能会持续存在,市场在相当长的一段时间内交易在相当广泛但令人沮丧的区间内。 正如 Michael Hartnett 所建议的那样:

“估值也是关键。 今天的 60/40 动荡看起来像是市场过度扩张并最终以报复性修正的历史事件。 标准普尔 500 指数 CAPE 比率的峰值与 60/40 的顶部重合,可能需要数年时间才能重置。 “漂亮五十”的经历见证了估值的逐渐重置,更像是一种缓慢的燃烧,而不是我们在过去十年中习以为常的昙花一现。”

五十年代的五个教训

如果我们确实在重复某种形式的“70 年代秀”,那么投资者应该考虑几件事。

风险管理对于驾驭未来十年可能比过去十年更加动荡的市场至关重要。 这在历史上与估值回归期一致,并且可能是美联储货币政策干预较少的时期。

然而,风险管理也意味着没有安全的策略,尤其是当股票和债券的相关性可能比过去更高时。 “买入并持有”和“被动指数化”很可能让位于更主动的策略,业绩和保本需求成为关键。

最重要的是,投资者应该开始优先考虑那些拥有并将继续拥有强劲资产负债表、弹性现金流和对未来增长具有高度可见性的公司。 拥有稳固商业模式和注重股东管理(阅读股息)的公司将比未来增长前景广阔的公司发挥更重要的作用。

让我以迈克尔·哈奈特 (Michael Hartnett) 从“漂亮五十”中得出的五个教训作为结尾。

两个看跌:

1)不要在美联储抗击通胀时买入领导层逢低买入; 和,

2)“深度价值”可能是一个价值陷阱。

三是看涨:

3)积极的资产配置必不可少;

4) 成长型股票可以优雅地老化,成熟为支付股息的价值型股票; 和,

5) 即使是熊市也有一些大赢家。

只是在我们进入新的一年时要考虑的事情。

2022 年 10 月 3 日,路灯照亮了纽约市纽约证券交易所外的华尔街标志。(Bebeto Matthews/美联社照片)

2022 年 10 月 3 日,路灯照亮了纽约市纽约证券交易所外的华尔街标志。(Bebeto Matthews/美联社照片)

纳闻 | 真实新闻与历史