(纳闻记者赵晓辉报导)

评论

随着对全球经济的影响增加,强势美元仍然对企业利润和资产价格构成风险。

尽管许多评论员认为美元将因美国过高的债务水平而崩溃,但事实并非如此。 2022年,由于美国经济是“脏衣服里最干净的衬衫”,美元大幅上涨。

由于短期国债收益率接近 4%,经济增长高于大多数国家,市场稳定,外国逆向流入美元的安全性和流动性。

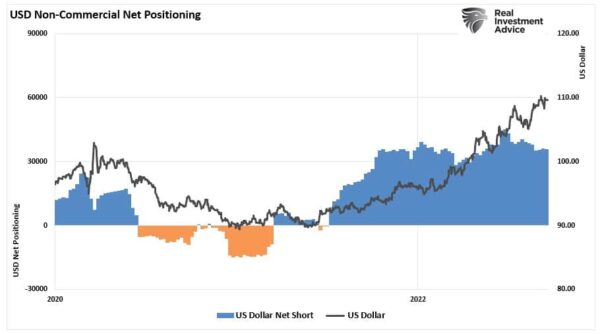

图表显示美元反弹和净商业交易者的美元多头头寸。

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

当然,如果美元上涨,其他货币必然下跌。 之所以如此,是因为我们衡量货币对彼此或对一篮子货币。 正如 Michael Lebowitz 在上一篇文章中指出的那样:

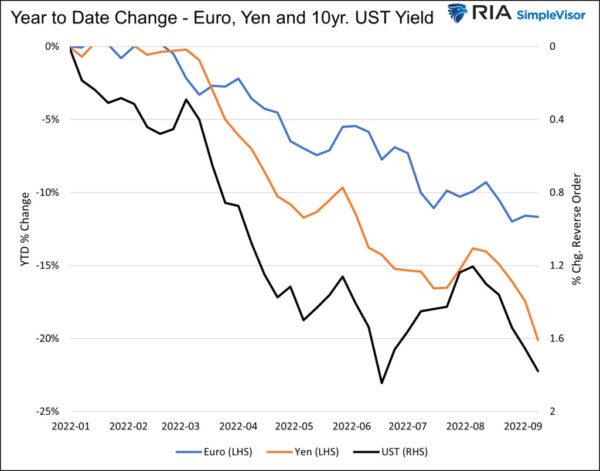

“今年欧元兑美元贬值 12%,而日元贬值近 20%。 与股票或债券相比,这些损失可能看起来并不稀奇,但确实如此。 外汇市场的波动性往往要小得多。

“货币兑美元疲软通常对一个国家有利,因为它使出口更具价格竞争力。 然而,疲软的货币使进口商品更加昂贵。 鉴于通货膨胀率飙升,尤其是能源价格,美元走强正在对欧洲和日本造成严重破坏。

“更糟糕的是,许多外国借款人借入美元。 如果他们不像许多人那样对冲货币风险,强势美元会导致更高的利息和本金支付。 简单地说,他们必须获得更昂贵的美元来支付利息和本金。 因此,强势美元实际上是全球货币政策收紧。”

下图显示了 10 年期美国国债收益率与欧元和日元之间的强烈负相关。

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

正如我们将要讨论的,问题在于强势美元——虽然理论上对母国有利——但在全球互联的市场中可能会成为问题。

为什么强势美元存在问题?

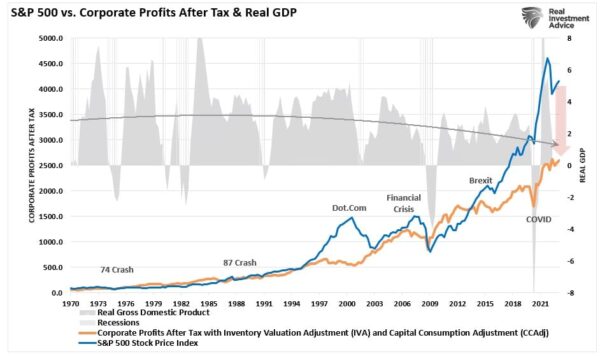

正如我们在“长期回报是不可持续的”中所写的,股市仍然与经济息息相关。 以机智:

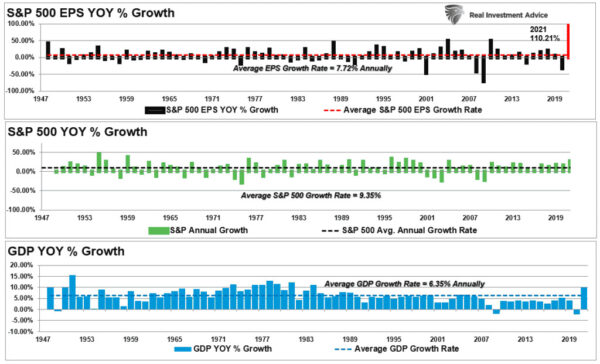

“随着时间的推移,经济、收益和资产价格之间存在密切关系。 例如,下图比较了从 1947 年到 2021 年的三者。

“自 1947 年以来,每股收益增长了 7.72%,而经济每年增长 6.35%。 考虑到消费者支出在 GDP 方程中的重要作用,这种增长率之间的密切关系是合乎逻辑的。

“略有不同是由于在走出衰退时收入增长速度可能快于经济增长的时期。 然而,虽然名义股票价格平均为 9.35%(包括股息),但最终会恢复到实际经济增长。 这是因为企业收益是消费支出、企业投资、进口和出口的函数。”

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

由于企业收入来自经济活动,经济增长放缓会减少这些收入。 在美国,美联储正在提高利率以通过增加借贷资本成本来减缓经济需求。 这些行动专门针对降低历史高通胀率的需求,根据盖洛普最近的一项调查,这正成为问题。

“8 月份,大多数美国成年人现在表示,物价上涨正在给他们的家庭带来经济困难。”

默认情况下,美联储的这些行动将减缓美国企业收入的增长。 然而,美元对投资者构成了另一个重大挑战。

在欧元区和其他地区,食品和住房成本上升以及能源成本飙升,家庭承受着巨大压力。 这是由于欧元区对俄罗斯石油和天然气供应的依赖,而这些供应要么直接被俄罗斯切断,要么受到俄罗斯进口禁令的影响。 强势美元进一步加剧了欧元区的问题,因为全球所有商品都以美元交易。 这意味着不断上涨的能源成本在汇率基础上更加昂贵。

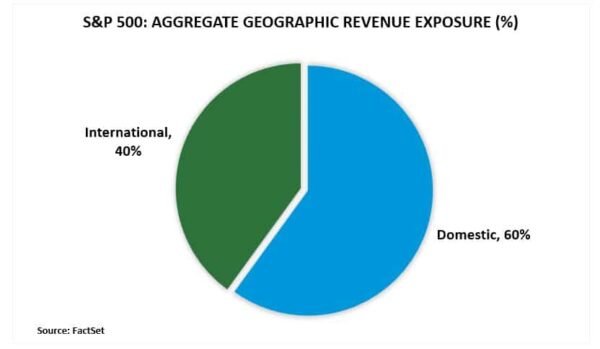

然而,上涨的不仅仅是商品成本,还有全球消费者从美国制造商那里购买的所有商品。 如图所示,标准普尔 500 指数公司 40% 的收入来自国际销售。 因此,随着美元走强,这些产品对于全球消费者来说变得过于昂贵而无法购买。

(来源:FactSet 图表:RealInvestmentAdvice.com)

(来源:FactSet 图表:RealInvestmentAdvice.com)

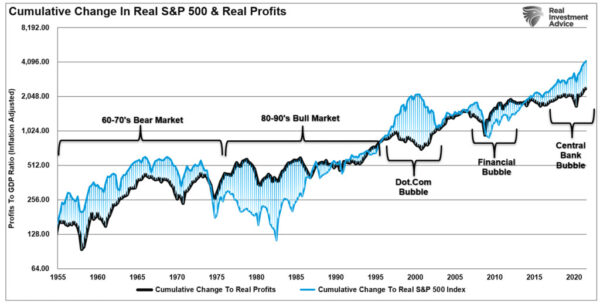

因此,随着国内和全球需求疲软,投资者不应期望企业利润保持在创纪录水平附近。 如图所示,当前资产价格与企业利润之间的差距处于有记录以来的最大偏差。

(来源:Refinitiv / St. Louis Federal Reserve 图表:RealInvestmentAdvice.com)美元走强将削弱美联储

(来源:Refinitiv / St. Louis Federal Reserve 图表:RealInvestmentAdvice.com)美元走强将削弱美联储

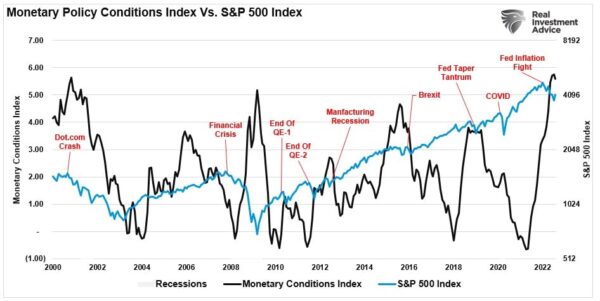

如前所述,美联储目前正在提高利率并缩减资产负债表,以平息经济活动以降低通胀压力。 用市场术语来说,这就是紧缩的货币政策。 在真空中,美联储加息将按预期发挥作用,并可能导致可控的经济下滑。 然而,美联储的政策工具是钝器,并受到其他催化剂的影响,例如强势美元、更高的借贷成本和通胀压力。 如图所示,在美联储试图收紧货币政策的同时,经济环境已经显着收紧了政策。

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

当前股市与潜在盈利能力的脱节已经为投资者带来了糟糕的未来结果。

正如英国投资策略师杰里米·格兰瑟姆 (Jeremy Grantham) 所说:“利润率可能是金融领域中最均值回归的系列,如果利润率没有均值回归,那么资本主义就出现了严重问题。 如果高利润不能吸引竞争,那么系统就有问题,无法正常运作。”

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

但是,强势美元很可能会加剧投资者和美联储的问题。

尽管投资者抱有美联储控制一切的希望,但他们没有控制的可能性很大。

无论如何,关于股票和经济有一个真理:“股票不是经济。 但经济反映了支持更高资产价格的因素:企业利润。”

最终,强势美元可能是最终刺破资产泡沫的“大头针”。

本文观点为作者个人观点,不代表观点。