(纳闻记者赵晓辉报导)

评论

对于许多潜在的房主来说,派对已经结束。 我所指的“派对”是历史上最低的利率,这使得借钱成为有史以来最实惠的。 截至 2022 年 8 月,30 年期固定房地美抵押贷款的平均利率为 4.99%,高于 2021 年 12 月的约 2.68%。

在我们讨论这个数学以及它如何影响消费者之前,让我们来看看这些数字是如何得出的。 借款人的抵押贷款利率取决于外部经济因素以及借款人的信用记录和其他因素,例如他们的债务与收入比率。 抵押贷款利率的主要外部驱动因素是美联储。 美联储的主要目的之一是维持稳定的通货膨胀率。 美联储能够调节通货膨胀率的方式是通过联邦基金利率,这是银行隔夜相互借钱的利率。

通过放松或限制银行相互借贷的金额,美联储能够控制国家的货币供应量。 如果短期利率较低,那么借贷的成本就会降低,这会增加经济中的整体货币供应量并推高价格。 另一方面,如果利率较高,则意味着可用的货币减少,价格下降,最终将抑制通货膨胀。

在 2020 年和 2021 年的大部分时间里,美联储一直在应对高失业率和大流行的整体影响。 为了防止经济完全停滞,美联储一直将短期利率保持在或接近于零,最近一次是为了应对 COVID-19。 这对房地产市场的影响怎么强调都不为过。 但现在情况发生了变化。

抵押贷款点数

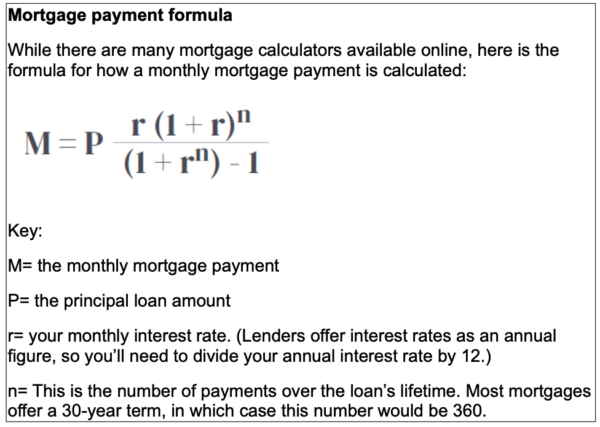

所以我们知道抵押贷款正在上升,但这意味着什么? 简短的回答是,抵押贷款增加一个百分点可能会使借款人多花费数万美元。 一个抵押贷款点等于您总贷款金额的 1%。 计算确切的差异是一个复杂的方程,您需要一个抵押计算器。 (见下图。)

我们可以通过查看价值 200,000 美元的假设财产来了解一点对抵押贷款的影响。 假设您已经能够支付 40,000 美元的首付,以及 160,000 美元的抵押贷款。 您的抵押贷款增加一个百分点将使您的每月还款额增加近 100 美元。 尽管每月付款的差异可能看起来并不那么大,但增加一分意味着您将在 30 年期限内多支付约 30,000 美元的利息。 显然,如果美国的平均房屋售价约为 428,000 美元,那么这种规模的抵押贷款的 1 点变化会高得多。

这些高利率的影响对房地产市场产生了直接影响,在 2021 年和 2022 年初的疯狂购买之后,房地产市场的销售已经放缓。根据 Relator.com 的数据,今年 6 月,其网站上的活跃房源跃升 128,200 套,达到7 月为 747,500。 这是该网站数据库自 2016 年以来的最大增幅。房地产市场降温的另一个原因是总体通胀仍然居高不下,这降低了普通美国人的购买力。

6 月,美联储将基准利率提高了 75 个基点,7 月再次加息,总共提高了 150 个基点,即 1.5%。 (一个基点等于百分之一。)这是自 1980 年代初以来的最大涨幅。 美联储对抵押贷款利率的长期战略将是什么还有待观察。 目前,市场预计美联储将在 9 月至少再加息 0.5 个百分点,然后在 2023 年夏季开始降息,尽管这仍只是一个预测。 事实上,美联储自己的委员会预测预计最早要到 2024 年才会出现降息。

无论是明年还是更晚开始降息,近期美国房地产市场的健康状况将取决于就业市场的持续强劲和消费者信心。 消费者信心指数最近略有下降,跌至 95.7,为 2021 年 2 月以来的最低水平。该数字仍远高于 2007-09 年大衰退期间的指数,当时该数字触底为 25.3。 然而,如果通胀仍然居高不下,可能会拖累消费者信心,进而影响支出,从而降低房价。 这对买家来说是个好消息,但对整个经济来说却不是。 假设消费者信心和就业保持高位,我们可能会看到今年晚些时候价格再次开始上涨。

(肯·麦克尔罗伊)

(肯·麦克尔罗伊)

本文观点为作者个人观点,不代表观点。