(纳闻记者赵晓辉报导)

评论

自去年 3 月美国消费者物价指数 (CPI) 首次加速上涨以来,它一直被混淆为潜在经济的良好代表。 听起来应该是这样的——如果价格如此疯狂地上涨,而且很快就会如此,那这不就是新闻媒体经常引用的炙手可热的经济的产物吗?

这只是一种可能的解释,而且从来都不是最有可能的。 价格是多方面的,经济学作为一门学科在教育公众了解价格的细微差别方面做得非常糟糕。

从通货膨胀这个词开始。 该术语本身已与另一个过热混为一谈。 菲利普斯曲线有一个新凯恩斯主义的想法,据信,稀缺的工人意味着企业之间的竞争,从而推高了工资成本,然后公司不得不将其作为通货膨胀转嫁给消费者。

顺理成章地得出结论,我们应该希望官员们尽其所能避免大多数人都在工作并赚取丰厚收入的情况。 嗯?

实际的通货膨胀完全是另外一回事——货币供过于求——俗话说的太多钱追逐太少的商品,或类似的东西。 历史最终表明,没有其他类型或解释。 正如经济学家米尔顿·弗里德曼(Milton Friedman)曾经说过的那样,合法的通货膨胀始终是一种货币现象。

如果钱够用,不多也不少,没有理由害怕,更不用说尽量避免,走向充分就业。

公众的问题是经济学的主题。 几十年来,这个社会科学领域及其主要“学派”没有认真尝试研究货币和货币体系。 是的,几十年。 原因相当简单明了:经济学家甚至不知道从哪里开始。

虽然这听起来像是一个非常有争议的说法,但这只是因为经济学家和央行行长(同样的事情)已经尽其所能避免这个话题。 如果你不愿意相信我的话(你不应该),那么除了 20 年前美联储前主席艾伦格林斯潘的话(以下摘自 2000 年 6 月的一份成绩单)决策联邦公开市场委员会会议):

“格林斯潘主席:问题是我们无法从我们的统计数据库中提取概念上真正的货币,无论是在交易模式还是价值存储模式。 显然,其中一个原因是产品的激增如此之快,以至于我们的货币和准货币数据中真正的潜在货币组合正在不断变化。 因此,尽管最终必然是通货膨胀必须是一种货币现象,但将政策建立在货币计量基础上的决定以我们可以定位货币为前提。 这已成为一个越来越可疑的提议。”

在格林斯潘先生 2000 年的“忏悔”之前的几十年里,银行系统确实已经大量增加了已经变得无法追踪但可以使用的货币的产品(这也是“大师”在 1990 年代反复做出的一种,只是没有人听他说的话。之所以这么说,是因为该男子很少说出任何值得注意的事情)。 这就是欧洲美元资金的来源,而经济学却被遗漏了。

但是,你会注意到,法律授权美联储设计某种价格稳定,正如格林斯潘在 2000 年所说的那样,由于无法“找到钱”,这项任务变得异常具有挑战性。 然而,通货膨胀就是金钱。

那么,您如何解决这个巨大的知识鸿沟呢?

货币政策,花招

想出另一种对通货膨胀的解释,并使用所谓的“货币政策”来解释,实际上其中没有钱。 美联储开始以利率为目标——利率,联邦基金利率——而不是货币供应量。 这个想法很简单,只希望(主要)影响银行的行为,因为银行曾经是并且现在是钱的真正所在。

这是一种间接而复杂的理论方法,但决策者别无选择。 通过提高或降低联邦基金目标,美联储只希望银行系统能够做出“正确”的货币供应变化作为回应,这可能会产生预期的实体经济结果:既是价格稳定(定义为低通胀),也是以及最大限度的就业。

吸引菲利普斯曲线的观点,将最大就业与通货膨胀联系起来,这是一种逃避各种货币讨论的方式,无论在什么情况下。 在过去一年左右的无数次新闻发布会或其他官方场合中,美联储主席杰伊鲍威尔从来没有被问过唯一重要的通胀问题:鲍威尔先生,有没有太多的钱?

然而,货币体系无论如何都向我们提供了细节(通过曲线和价差)。 它对过去几年的判断一直是,不,不是通货膨胀,不管 CPI 水平有多高。 此外,该系统还告诉我们,也从未出现过复苏,将消费价格转变为炙手可热的经济是一个巨大的错误,最终会再次困扰我们所有人。

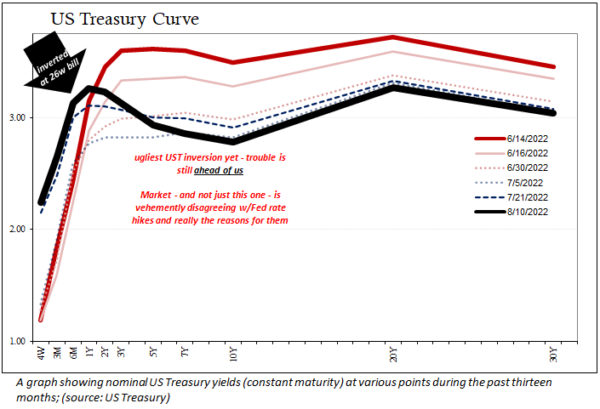

在过去的五个月里,这些观点基本上发生了冲突,倒挂变得严重,更多的经济数据与倒挂曲线的位置一致,而不是美联储的投掷机制。

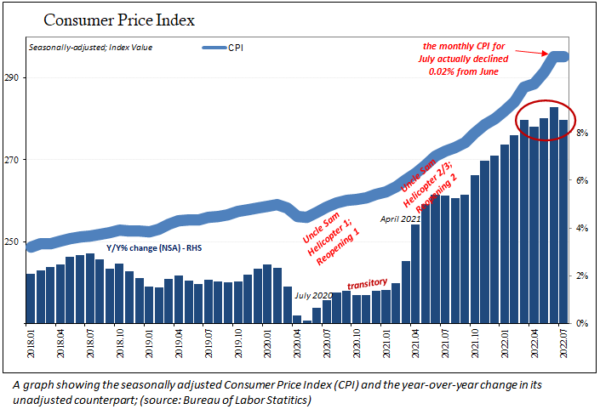

现在,即使是消费者价格指数,如 CPI,也表现得像他们预测的那样反转。 对 2022 年 7 月的最新估计也不是第一个这样做的,即使很多政治注意力都集中在该月总体平均价格的小幅下降上。 该数据显示,自 3 月以来,情况一直在发生变化,这是一个普遍的滚动过程,现在才获得更广泛的升值,这被月度的微小负值所凸显。

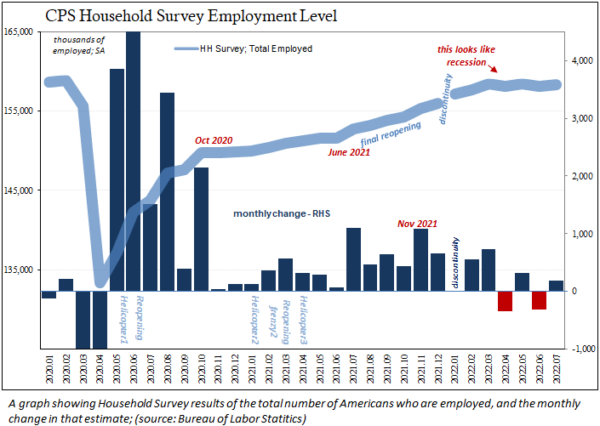

劳动力市场数据也发生了转变。 尽管美国劳工统计局 7 月同月机构调查中的总体就业人数令人惊讶,但对于美联储的观点表明未来仍有更多的物价压力,家庭调查显示恰恰相反:现在经济已经疲软走向另一轮可能严重的收缩。

后者可以很容易地解释所有这一切:货币、倒置、CPI 下跌,以及介于两者之间的一切(包括滞后的机构调查)。 理解金钱意味着,也将意味着,理解什么不是真正的细微差别。

甚至在首次加息之前,市场就已经自信地为美联储即将到来的尴尬定价。 到达那里的道路越来越清晰,每个月的歧义都越来越少。 为什么? 因为政策制定者对通货膨胀一无所知。

加息并不是真正的问题,而且从来都不是。 这一切都比这更基本。 整件事就是“经济学”与实际经济学的相似之处有多小。

本文观点为作者个人观点,不代表观点。