(纳闻记者赵晓辉报导)

纽约(7 月 28 日)——今天上午的 GDP 为 -0.9%,比市场预期的 +0.5% 低 1.4 个百分点。 我们在 6 月份的就业报告中估计 GDP 将增长 0% 至 0.5%。 我们将“未命中”归因于正在清除的端口的持续异常,下文将详细讨论。

经济分析局 (BEA) 的印刷品符合普遍接受的技术性衰退定义,大多数分析师认为这是连续两个季度出现负增长。 (拜登白宫上周曾试图歪曲这个定义,坦率地说,这是一次令人尴尬且严重误导的先发制人尝试重新定义衰退。至少自 1947 年以来,连续两个季度的负增长被视为“衰退”。)经济衰退和通货膨胀导致我们回到“滞胀”,即“停滞”和“通货膨胀”的组合。 自从卡特政府在 1970 年代后期引入“滞胀”以来,我们还没有见过这种情况。

数据图表

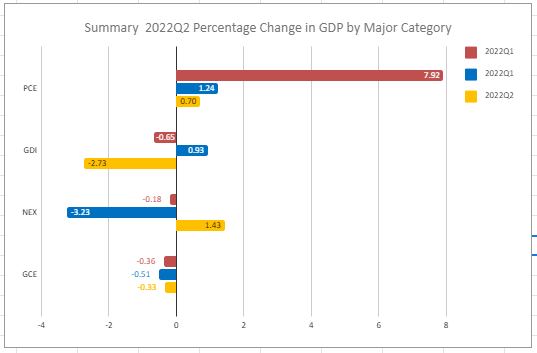

按主要类别划分的 GDP,2021Q2、2022Q1 和 2022Q2。 (BEA 数据/Stuyvesant Square Consultancy)

按主要类别划分的 GDP,2021Q2、2022Q1 和 2022Q2。 (BEA 数据/Stuyvesant Square Consultancy)

个人消费支出 (PCE) 小幅上涨 0.70%,净出口 (NEX) 也是如此。 政府消费支出(GCE)略有下降。

但今天令人失望的 GDP 结果的最大因素是国内投资总额 (GDI) 的负数,下降了 2.73%。 这种下降主要包括私人库存变化 (CPI) 下降 2.01 个百分点和固定国内投资 (FDI) 下降 0.72%。

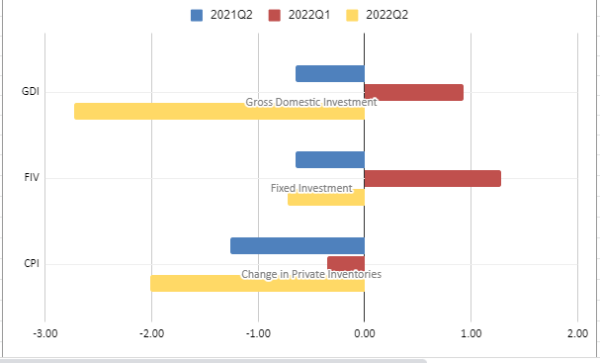

按类别划分的国内投资总额。 (东亚银行数据/Stuyvesant Square Consultancy)

按类别划分的国内投资总额。 (东亚银行数据/Stuyvesant Square Consultancy)

正如我们在 2022 年第一季度 GDP 报告中所讨论的那样,2022 年第一季度,即 2022 年第一季度,GDP 下降了 1.6%,我们将其归因于进口清理了积压的港口。 因此,按照我们的经营论点,非农私人库存下降 1.96 个百分点是有道理的,这主要是因为那些在 2022 年第一季度清空美国港口后被补货的库存填满了货架。 因此,2022 年第二季度不需要进一步的投资并且大幅下降。 (农场库存下降 0.5 个百分点,因此总下降幅度为图表中显示的 2.01%。)

当 2022Q3 于 10 月 27 日印刷时,我们将更多地了解这份关于进口和库存的经营论文。 这在很大程度上是为什么我们的 GDP 估计在最坏的情况下与共识估计相差相同的数量。 假设我们的论点成立,并且 2022 年第一季度的净出口下降抵消了我们在 2022 年第二季度的库存下降,我们希望这种异常现象在 2022 年第三季度恢复正常。

美联储会议

今天的 GDP 数据是在美联储(“美联储”)加息四分之三个百分点或 75 个基点 (bps) 之后的第二天发布的,因此联邦基金利率为 2.5% 至 2.75%。 昨天市场因美联储加息而上涨,道琼斯指数收盘上涨 1.37% 至 32,197.59 点。 更广泛的指数上涨幅度更大,达到 2.62%,纳斯达克指数上涨 4.06%。 (以百分比计算,今早公布 GDP 后,市场基本持平。)

市场似乎感觉到美联储将转向,首先将加息幅度降低 50 或 25 个基点,然后最终再次降低利率。 我们的观点是,这种情绪是希望大于经验。 除非出于政治考虑(在所谓的“独立”美联储中永远不会打折扣),我们认为中央银行将继续加息,直到我们恢复正常化经济并恢复到 r*(r-star),即自然利率,加上至少 100 个基点。 我们认为,美联储资产负债表从 6 月开始“烧毁”,除非出现不可预见的情况,否则 9 月将加速至 950 亿美元,这将收紧市场,使金融市场和经济进一步下滑。 具有广泛国外市场和翻译风险的跨国公司受到的打击尤其严重。 (我们已经在本月早些时候的一些报道中看到了这一点。)

我们认为经济衰退持续到 2022 年第三季度和第四季度的可能性为十分之七。 目前,它的深度和长期的可能性是十分之四。然而,我们对美联储自 2008 年以来的低利率所产生的所谓“僵尸”贷款的前景感到不安。这些担忧中的大多数围绕商业地产建设和购房贷款。 我们预计,在新发展的远程工作经济中,办公楼将难以填补,许多用于建造或购买此类房产的建设和购买抵押贷款将违约。 反过来,这将导致进一步和更严重的放缓,特别是在区域银行业。

国内生产总值报告中一个鲜为人知且很少报道的有趣方面是国内总收入的印刷品,美联储将其描述为:“衡量国家经济的另一种方法,通过计算所获得的收入和生产中产生的成本。 理论上,GDI应该等于国内生产总值,但不同的来源数据会产生不同的结果。”

GDI 在 2022 年第一季度增长 2.5%,而 GDP 下降 1.6%。 我们认为进口/库存异常可能是区别因素,这使我们比大多数人更乐观。

期待

基于上述论点,我们认为 2022 年第三季度的 GDP 将在 -0.5% 至 +0.5% 的范围内。 我们会在每月的就业报告中修改我们的预测,并在必要时在紧急情况下修改我们的@stuysquare Twitter 提要。

地平线上有许多灰天鹅或黑天鹅,值得投资者关注。 最明显的是乌克兰战争进一步失控。 中国在其最西部的省份面临着广泛的公众叛乱的风险,因为潜在的房主看到他们的存款被过度杠杆化的中国开发商损失了。 中共还就众议院议长南希佩洛西计划访问台湾发表了好战言论,并可能以此为借口实施我们关注已久的台湾海峡封锁。 朝鲜的金正恩也在发表好战的声明。

这些灰白色的“天鹅”中的任何一只都可能显着改变经济前景,就像中共病毒的一种新的剧毒变种,通常被称为“COVID 19”。

披露:所表达的观点,包括未来事件的结果,仅是截至 2022 年 7 月 28 日公司及其管理层的意见,在本文件提交给编辑出版后,不会针对事件进行修改。 本文中的陈述不代表也不应被视为投资建议。 您不应将本文用于此目的。 本文包括关于未来事件的前瞻性陈述,这些事件可能会或可能不会像作者认为的那样发展。 在做出任何投资决定之前,您应该咨询您自己的投资、业务、法律、税务和财务顾问。 我们与 TechnoMetrica 的负责人就我们业务的某些要素的调查工作进行合作。

注意:我们的评论通常是事件驱动的。 它们大多是从公共政策、经济或政治/地缘政治角度撰写的。 有些是从管理咨询的角度为我们认为表现不佳的公司编写的,其中包括我们会推荐给我们客户的公司的策略。

本文观点为作者个人观点,不代表观点。