(纳闻记者赵晓辉报导)

评论

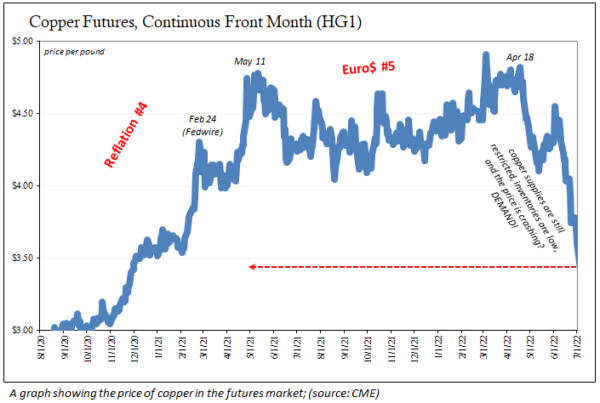

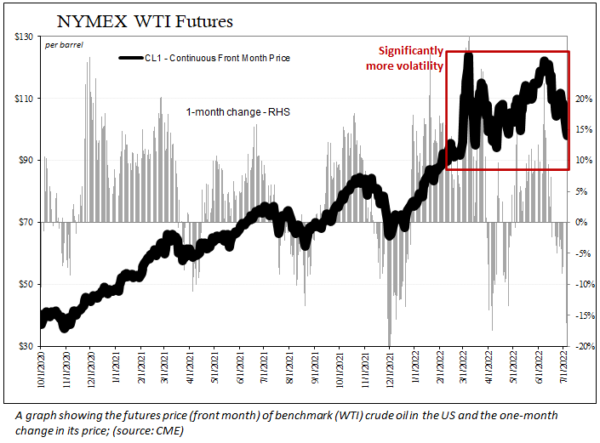

缩短的美国交易周在 7 月 4 日以巨大的爆炸声重新开始。 不是一些剩余的烟花,而是全球金融市场的混乱、无序和严重的流动性不足。 很明显,大部分都集中在大宗商品上,比如铜和石油等直到最近才从有利的供应端瓶颈中“受益”的可能最大(除了铝或镍)。

这些供应限制并没有消失——对于金属来说,它们变得更糟了。

原油基准暴跌,而科珀博士则预言未来将面临严重且不断增长的需求困难。 正如许多美国公众已经“感觉到”的那样,空气中弥漫着一股经济衰退的气息。

但不仅仅是经济衰退,也没有普通的衰退。 不仅如此,系统周围的警告信号表明这不太可能重复 2001 年的超温和收缩; 所谓的 .com 衰退是如此异常温和,大多数人都没有注意到它的开始,即使在今天,它仍然认为是 9/11 的后果造成的,事实上,商业周期在整整半年之前就已经达到顶峰那个可怕的悲剧。

这些令人担忧的警报是一种特殊的、邪恶的警报,这与去年所有人所说的商品价格下跌是一致的,这是伴随着难以控制的通货膨胀的“超级周期”的开始。 换句话说,对 2021 年的主流判断是过热加上供应困难导致 1970 年代风格的消费价格。

政策制定者翻牌

起初,美联储出了名的不同意。 (正确地)调用那些“暂时”的加速。 然后政策制定者臭名昭著地翻了个白眼,声称他们被失业率所愚弄(他们从未被愚弄,他们被 CPI 零售政治所劫持)。

无论哪种方式,截至目前,FOMC 仍然坚定地致力于已成为一心一意的目标。 根据账面上的法律——顺便说一下,上次美联储对通货膨胀和经济如此困惑时制定和更新的法律——“中央银行”的那些人必须致力于最大限度地提高失业率,同时尽量减少消费价格持续上涨的危害。

由于美国 CPI 达到了自 40 年前制定这些法案以来的最高水平,官员们表示他们将更加专注于这一双重授权的价格稳定部分

为上个月的 FOMC 政策会议发布的最新公布的会议记录无疑表明情况仍然如此。

对于其他大多数人来说,世界已经转向其他事情——部分包括去年宣布经济过热的人。

“滞胀”这个词已经被重复使用,如果只是为了试图将他们没有看到的衰退纳入他们不受遏制的超级周期叙述中。 就像我们在华盛顿不幸的政策制定者一样,这也源于对通货膨胀和基本经济学的严重误解。

一个很容易纠正的方法是关注什么市场,尤其是那些实际货币市场,一直在告诉我们; 这绝不是通货膨胀,经济(全球)从未复苏,而是人们(在某种程度上可以理解)陷入了围绕 CPI 的炒作,只是将其加速误认为是快速、炙手可热的复苏。

要实现像 1970 年代大通货膨胀那样的合理通货膨胀,需要实际有效的印钞。 从来没有,我们毫无疑问地知道这一点,因为实际的货币体系本身已经明确地以这种方式宣布了这一点。

如果没有大多数公众认为理所当然的这种货币规模,这种建立通缩脉冲加上衰退的可能性有可能将当前的经济从“单纯的”衰退(像 2001 年那样)变成可能是深度或长期的衰退。

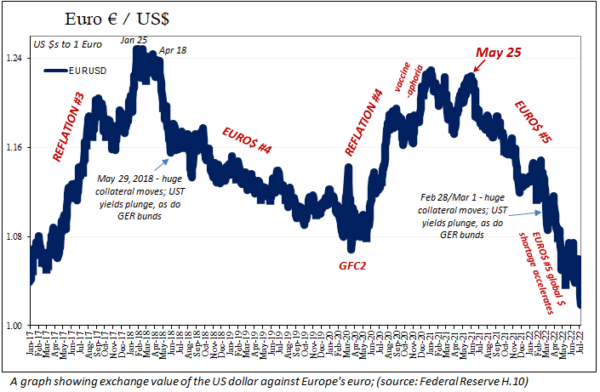

正如我最近多次写过的,理解我的意思的最简单方法就是观察美元的汇率。 多年前,国际清算银行的一项长期被忽视但成为主流的研究* 发现:“将美元作为支撑全球银行业的货币为那些强调美元作为全球金融状况风向标的研究提供了支持。”

美元上涨,这对整个世界都是不利的。 当它发生时,我们知道(双关语)银行肯定会缩减规模(领头羊),而且由于银行(从来不是中央银行)从字面上赚了我们所有的钱,这只能意味着更少的钱可用于商业、市场和一切. 与太多相反,更少的钱无疑最终会在全球范围内造成通货紧缩的后果。

我们已经看到的那些。

尽管此功能不是一对一的,但有一致的证据(包括贝尔斯登在 2008 年 3 月失败后)证明了相称性; 这意味着,美元兑其他货币升值得越快越远,它在金钱方面的表现就必须越差。

今年到目前为止,美元一路飙升,错误地归咎于同一个美联储,同样追求错误的风险。

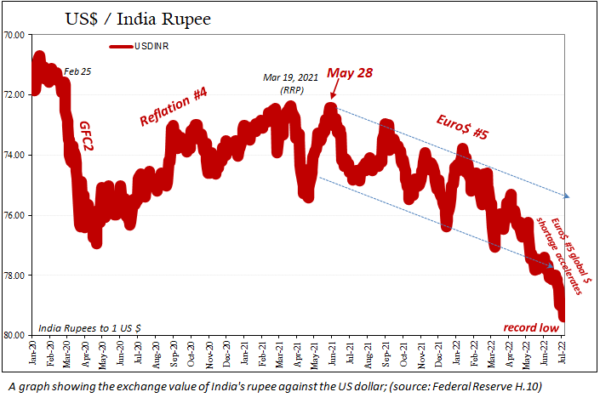

例如,即使石油价格下跌,印度卢比也刚刚与历史新低挂钩。 卢比崩盘不是跟随原油(正如许多人猜测的那样),而是非常密切地跟随全球货币状况(我将其标记为 5 号欧元,代表自 2007 年以来欧洲美元体系中第五次爆发全球美元短缺,这是真正的全球储备货币系统)。

除了目前在金融曲线中定价的所有负面因素之外,这是造成这种建筑商品暴跌的另一个因素。 不仅是对需求下降的看法,而且流动性收紧意味着可用于杠杆和商业的资金减少。

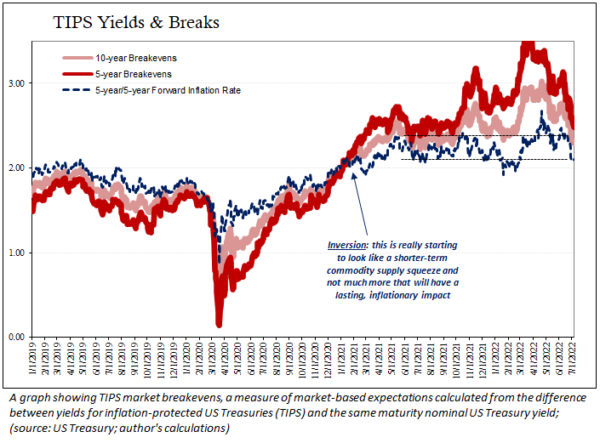

从广义上讲,通货紧缩几乎无处不在……无论如何,在美联储之外。 即使是受原油严重影响的 TIPS 市场(正在上涨)也出现了通胀预期(盈亏平衡点)暴跌; 基于市场的长期 CPI 预期从一开始就没有那么高,现在处于过去几年的最低水平。

《巴伦周刊》7 月 6 日发表的一篇文章,通常是美联储欢呼部分的领军人物,他很好地总结了这种情况:“美联储的会议纪要是鹰派的。 它们也可能已经过时了。”

这不是滞胀。

这个词的使用源于在面对几乎可以肯定是衰退的情况下保持长期通胀的想法的绝望,以及美联储对国内风险的错误校准、过时的看法。 从美元的行为(以及更多)来看,以及它在当前和未来全球货币状况中真正代表的意义,滞胀最终可能是更好的选择。

*布鲁诺、瓦伦蒂娜和 H Shin (2013); 《资本流动与货币政策的风险承担渠道》; 格里斯沃尔德经济政策研究中心工作文件,第 237b 号。