(纳闻记者钱明宇报导)

评论

中国第二季度GDP同比仅增长0.4%,但与第一季度相比收缩2.6%。 多年来,我一直不愿对虚假数据发表评论,但现在发布的数据似乎更接地气了。 尽管这些数字与第二季度浮动在 50 左右的代理复合 PMI 大体一致,但整体 GDP 变化仍与一些关键数字不一致,例如工业利润和零售额下降幅度较大。 此外,失业率,尤其是青年失业率,非常严重。

分析界的共识将第二季度归因于 COVID 下的封锁。 毫无疑问,这很重要,但持续时间很短。 即使排除这一点和 2020 年第一季度的大规模封锁,实体经济活动的增长仍处于下降趋势。 在 2018 年分水岭之后,斜率变得越来越负:在此之前,从 8% 下降到 7% 需要 6 年时间; 此后,从 7% 跌至目前的 4% 或略低于趋势水平花了四年时间。 显然,大规模的去杠杆化解释了这种断崖式下跌。

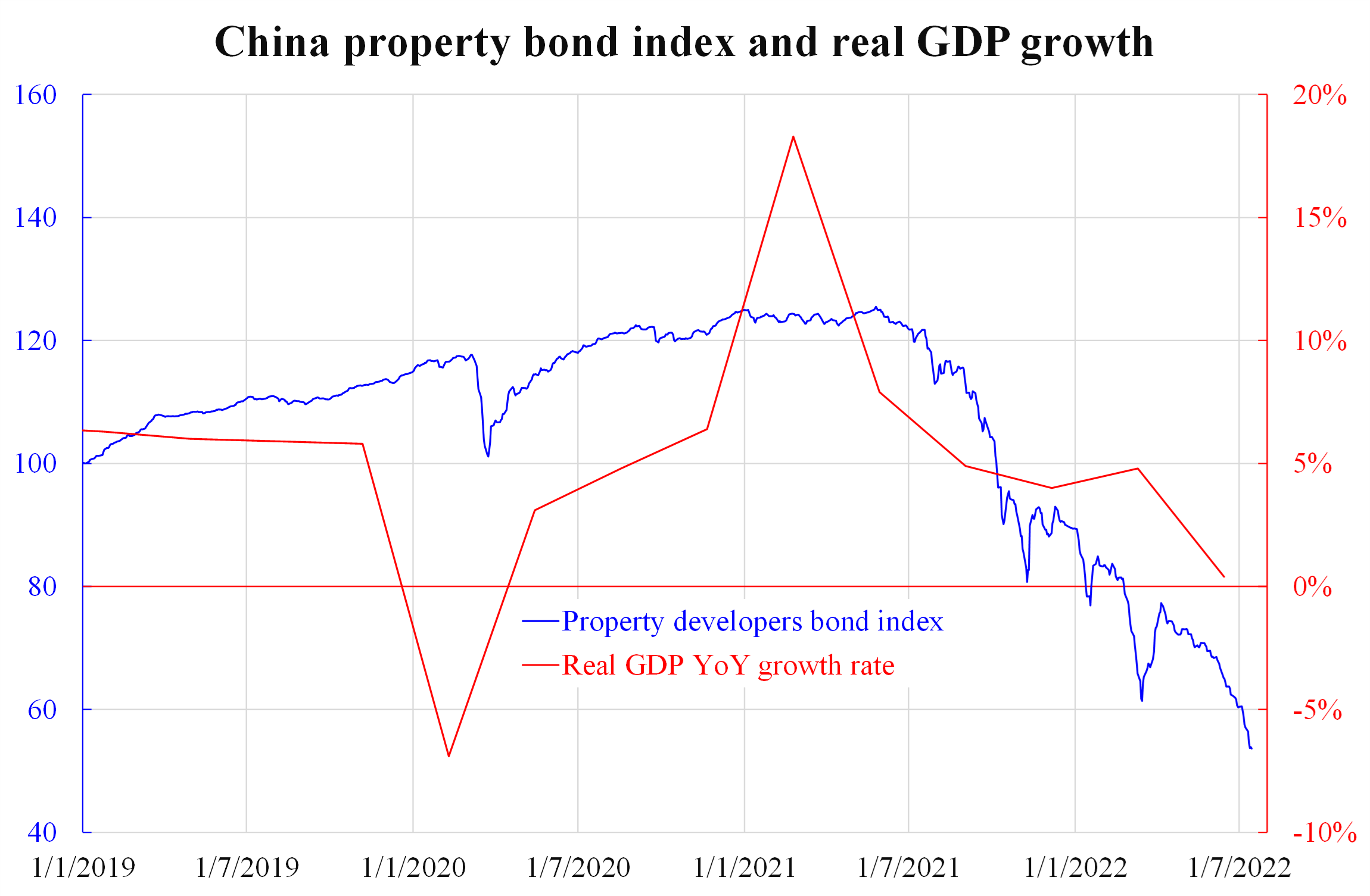

下图显示了由克而瑞编制的中国房地产开发商领先美元债券指数和官方实际 GDP 同比增长率。 他们彼此同步移动。 诚然,任何两个时间序列都可以在没有太多推理的情况下相互关联。 然而,众所周知,房地产、银行和债务部门是放大经济周期起伏的关键放大器。 这让人怀疑所谓的“经济奇迹”不是什么特别的东西,而是现在要偿还的巨大泡沫。

中国房地产债券指数与实际 GDP 增长(由罗家聪提供)

中国房地产债券指数与实际 GDP 增长(由罗家聪提供)

与任何其他新兴市场债务危机一样,它总是由于过度杠杆化作为背景,然后由利率上升和/或汇率贬值引发。 这一次也不例外,也不例外。 危机的开始时间也支持了这一点:2016-18 年是西方经济从金融海啸和欧债危机中全面复苏,而美国加息超过 2%,西方股市普遍打破了他们的历史新高。 西方崛起,东方衰落。

尽管在 2020 年初由于 COVID 导致 deep-V 崩溃,但刚刚提到的重返西方的情况在连续六个季度中仍在继续。 虽然可能是西方繁荣周期的结束,但由于中国的去杠杆化还没有完成,回归东方不一定也不太可能发生。 这很像 2000 年代初西方经济下行周期开始时的情况,但日本即使在经历了十年缓慢的去杠杆化之后也没有从中受益(而且还没有完成)。 事实证明,从 2003 年到 2008 年,日本需要一个额外的完整周期才能走出低谷。

相比较而言,中国的泡沫在相应的顶峰时远大于日本,而中国去杠杆的速度可能不会比日本快。 所以中国率先走出低谷是一厢情愿。

本文观点为作者个人观点,不代表观点。