(纳闻记者赵晓辉报导)

6 月份新增就业岗位 372,000 个,远高于市场普遍预期的 268,000 个。 失业率为 3.6%,与上个月持平,但低于去年 6 月的 5.9%。 劳动力参与率为 62.2%,高于 2021 年 6 月的 61.6%,但比上月下降了 10 个基点(bps,定义为 1/100 个百分点)。

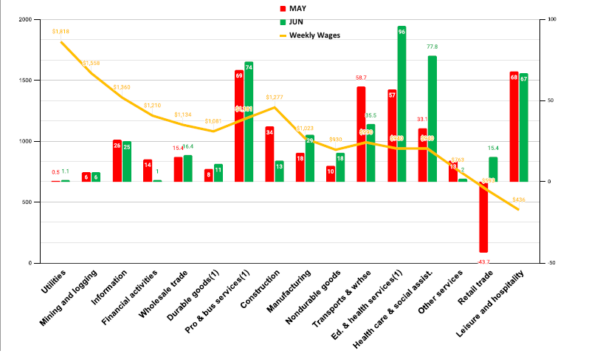

教育和卫生服务部门获得的工作最多,为 96,000 个(其中包括 77,800 个卫生保健和社会援助工作),这些工作往往得到政府的支持,其次是专业和商业服务。 请参见下面的图表。

2022 年 6 月 BLS 数据中按平均每周工资计算的 6 月职位。 (版权 2022,Stuyvesant Square Consultancy)

2022 年 6 月 BLS 数据中按平均每周工资计算的 6 月职位。 (版权 2022,Stuyvesant Square Consultancy)

4 月和 5 月的就业岗位净值下调了 74,000 个。 U-6 失业率(衡量总失业人数,加上所有与劳动力相关的人,加上因经济原因而兼职的总就业人数)从上个月的 7.1% 和去年的 9.8% 下降至 6.7% .

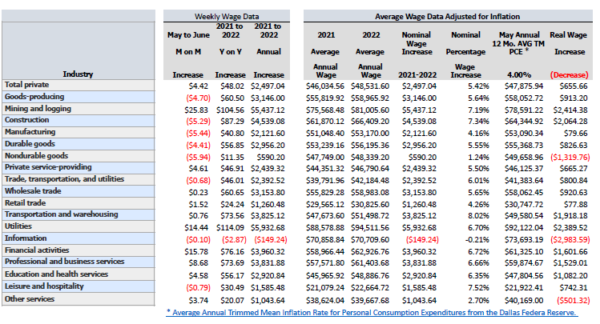

实际工资,我们将其定义为年化平均周工资减去 12 个月的个人消费支出平均通胀率(最新可用数据),目前为 4.0%,好坏参半。 采矿业和伐木业的年化实际工资涨幅最大,而信息行业的工人再次表现出最大的年化实际工资损失,就像上个月一样。 请参阅下面的实际工资数据。 我们在每个季度末报告这些数据。

按主要就业类别划分的实际工资数据。 (The Stuyvesant Square Consultancy)美联储资产负债表

按主要就业类别划分的实际工资数据。 (The Stuyvesant Square Consultancy)美联储资产负债表

自从通货膨胀的幽灵首次出现以来,我们已经说过,最大的问题是经济中的资金过多。 很长一段时间以来,我们一直敦促美联储或“美联储”缩减其资产负债表。 这已经开始了,但就在两周前(6 月 15 日),而且只是轻微地,通过让成熟的乐器“烧掉”。 从该图表最右上方的非常轻微的向下曲线可以看出减少:

美联储资产负债表。

美联储资产负债表。

出售美联储在大流行中为刺激经济而获得的美国国债和抵押贷款支持证券,将“吸收”经济中的过剩现金,提高长期利率并减缓经济增长。 美联储没有这样做,因此,我们看到收益率曲线倒挂。

美国国债的收益率每天都在变化。 它们的收益率随时间变化的图表称为收益率曲线。 大多数情况下,短期利率和长期利率之间存在利率差。 美联储的传统工具——那些成为头条新闻的工具——通常只影响短期利率。 长期利率更难控制,因此需要美联储从其工具箱中采取更多非同寻常、很少使用的措施。 其中一种工具被称为“收益率曲线控制”——通过买卖国债来控制长期利率。 美联储没有使用该工具,现在市场力量已导致 2 年期利率两次超过 10 年期利率; 第一次在四月,本周又一次。

当短期国债的利率超过长期利率时,收益率曲线被称为“倒挂”。 而收益率曲线倒挂几乎总是预示着两年内出现衰退或萧条。 出现衰退的原因是企业将资金投入美国国债,从而降低了整体收益率,而不是投资于企业。

下图显示了 2 年期和 10 年期国债利率之间的价差。 如您所见,与 4 月份的情况一样,差异现在从零到负。 (在 7 月 8 日上午 9:00 撰写本文时,2 年期收益率为 3.1191%,10 年期收益率为 3.078%。)

2 年期和 10 年期国债之间的利率差异。 (圣路易斯联邦储备银行)其他数据

2 年期和 10 年期国债之间的利率差异。 (圣路易斯联邦储备银行)其他数据

供应管理协会发布的制造商采购经理人指数,即制造业采购经理人指数,6 月份录得 53.0 的增长,比 5 月份下降 3.1。 该指数高于 50 表明增长,新订单显着收缩,而新订单在 5 月份一直在增长。

最新的可用数据显示,5 月份的职位空缺和劳动力流动调查 (JOLTS) 略有下降,职位空缺减少了 427,000 个。 最麻烦的是 2022 年第一季度的劳动生产率 (pdf),降至 1947 年以来的最低水平。因此,单位劳动力成本增加了 12.6%。

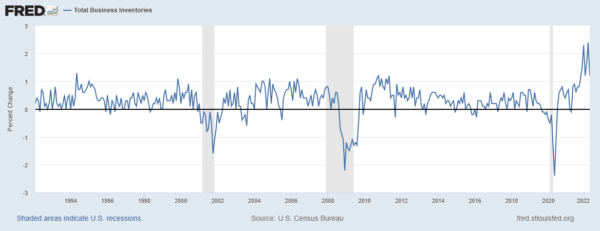

即将到来的严重衰退的另一个信号是商业库存的百分比变化,目前处于有记录以来的最高水平。 库存根本不动,大概是因为消费者因预期经济衰退而囤积现金,同时也担心燃料成本。

企业库存总额。 (圣路易斯联邦储备银行)

企业库存总额。 (圣路易斯联邦储备银行)

通货膨胀似乎正在影响家庭债务水平,因为我们看到家庭偿债支付占可支配个人收入的百分比自年初以来增加了 110 个基点(1.1%)。

最新数据显示,由于利率上升,5 月份新屋开工 (pdf) 放缓了 14.4%。

实际个人收入下降 0.1%,个人消费支出下降 0.4%。

IBD/TIPP 经济乐观指数下降 7.5%,至 38.1。 (该指数在 50 或以上表示乐观。)

评论

亚特兰大联储对 GDP Now 的估计显示,2022 年第二季度 GDP 下降约 2%。 如果在 7 月 28 日公布数据时出现这种情况,美国将属于衰退的技术定义; 即连续两个季度GDP为负。

我们不知道经济是否会出现衰退,因为我们相信第二季度的数据会很低,但不会是负面的,至少在第一次估计中是这样。 关于我们是否会陷入技术衰退,最好将其描述为“跳球”。 尽管如此,我们认为 2022 年上半年将出现负数,取前两个季度的平均值。

目前,未经调整的全年通货膨胀率为 8.6%。 根据我们将在 7 月 13 日看到的通胀数据,我们预计美联储可能会在 7 月 26 日/27 日的会议上将利率目标提高一个百分点。 (不过,这似乎不太可能,因为美联储成员的经济预测要到 9 月才会再次公布。)我们预计通货膨胀——尤其是食品和能源——将继续保持在高个位数或两位数的水平,因为我们在这里写过的肥料短缺. 我们还看到乌克兰战争和荷兰和欧洲其他国家的农业罢工造成的粮食短缺。

我们预计第四季度将宣布温和衰退,到 2022 年第二季度将出现零至 0.5% 的增长。 我们预计 2023 年上半年将出现更严重的衰退。

我们看到的投资机会很少,并建议最好的选择是现金或 TIPS,即国债通胀保护证券。 财富 100 强证券的持有人应该持有它们,但要下止损单,尤其是在您即将退休或退休并需要保护您的投资组合免受重大损失的情况下。

_____________________________________________________

披露:所表达的观点,包括未来事件的结果,仅是截至 2022 年 7 月 8 日公司及其管理层的意见,在本文件提交给编辑出版后,不会针对事件进行修改。 本文中的陈述不代表也不应被视为投资建议。 您不应将本文用于此目的。 本文包括关于未来事件的前瞻性陈述,这些事件可能会或可能不会像作者认为的那样发展。 在做出任何投资决定之前,您应该咨询您自己的投资、业务、法律、税务和财务顾问。 我们与 TechnoMetrica 的负责人就我们业务的某些要素的调查工作进行合作。

注意:我们的评论通常是事件驱动的。 它们大多是从公共政策、经济或政治/地缘政治角度撰写的。 有些是从管理咨询的角度为我们认为表现不佳的公司编写的,其中包括我们会推荐给我们客户的公司的策略。

本文观点为作者个人观点,不代表观点。