(纳闻记者钱明宇综合报导)

由于 COVID-19 大流行导致近两位数的通货膨胀率可能导致供应短缺,美联储人为地提振了需求,美元贬值的声音也重新出现。

几十年来没有听到过这样的声音。

第一次可以追溯到 1970 年代初期,当时布雷顿森林体系崩溃,美元价值不再与黄金挂钩。 资金一开始就从美元转向黄金。

然而,黄金在日常交易中无法替代货币,其价格泡沫在 10 年后的 1980 年代初高通胀得到遏制时破裂。

预计其他候选人将出现挑战美元的主导地位。

1950 年代至 1970 年代是工业发展的光明时期,当时德国和日本表现最好。 自然,他们的货币——德国马克和日元——预计会上涨,并从美元手中夺取部分市场份额。

尽管 1985 年的广场协议推动两国货币升值了 5 年,但两国随后都陷入了长期衰退。 此后,德国马克消失在欧元中,日元大幅贬值,美元继续主导世界市场。

同样的故事在 2007 年重演,但这次的候选人是中国。 在此之前,就曾有过大声宣称人民币将取代美元的声音。 自2008年金融海啸以来,中国经济增速连续十年直线下滑,中国资本账户仍处于紧闭状态,资本外流压力依然很大。

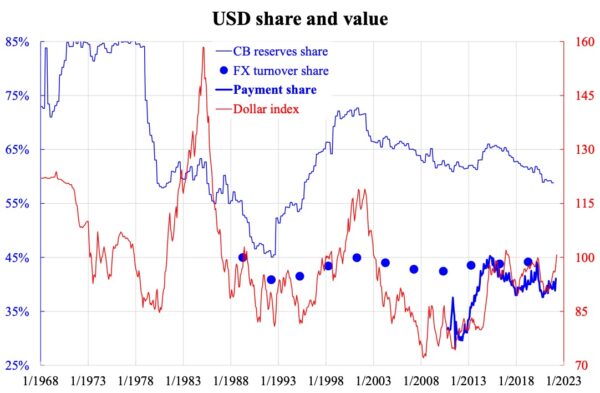

美元份额和价值图表。 (罗家聪提供)

美元份额和价值图表。 (罗家聪提供)

一些周期信奉者会争辩说,在美元处于领先地位一个世纪之后,它的主导地位已经走到了尽头。 他们指出英镑的领先地位从工业革命到二战后持续了一个多世纪,但没有任何具体证据可以证明美元的持续时间相似。 要了解美元作为货币的地位,有必要考察货币的正常估值方式。

除了当今大多数货币可以执行的记账单位(而黄金不能)之外,其他两个功能——交换媒介和价值存储对于判断美元的地位至关重要。

前者通常用两个标准衡量标准:国际清算银行三年期调查报告的外汇周转份额和 SWIFT 的支付份额。 虽然后者每月更新一次,但它的历史很短,只能追溯到 2010 年。三年一次的调查历史较长,但并不频繁; 下一次更新将在今年年底。

从随附的图表中,外汇交易量份额似乎与美元指数同步变动,但变动仅限于 40% 至 45% 的窄幅区间。

对于 SWIFT 平台上的支付份额,它更接近于美元指数; 波动似乎更大,但主要限于 38% 至 45%。 两者的份额相似,为 40%。

在价值储存方面,该指标是按货币划分的全球中央银行的储备份额。 自 1999 年欧元形成以来,美元的份额一直在下降,但仍保持在 60% 左右。 尽管美元可能不会永远领先,但预计短期内不会失去其地位。

本文观点为作者个人观点,不代表纳闻观点。