(纳闻记者钱明宇综合报导)

上周,中国人民银行 (PBoC) 将总体存款准备金率 (RRR) 下调了 25 个基点 (bps)。 中国人民银行官方称将释放5300亿元人民币或等值830亿美元资本金。 这听起来数额巨大。 想象一下,在没有任何降息或额外印钞的情况下,这种降准可以产生正好是第一季度 GDP 的 20%。 但新公布的GDP环比仅增长1.3%; 即使加上通货膨胀以使其名义上的,它仍然远低于 20%。

也许我们不应该对这些差异那么认真。 毕竟,没有一个官方数字是可靠的。 然而,随着时间的推移,这些不可靠的数字确实反映了一致或可能可靠的下降趋势。 大多数经济数据的下降趋势与持续的债务危机一起表明需要一系列货币宽松政策,但在全球紧缩政策的背景下,这将是艰难的,地方宽松政策势必会推动资本净流出。 因此,唯一的出路是姿势而不是行动:假装而不是实际的放松。

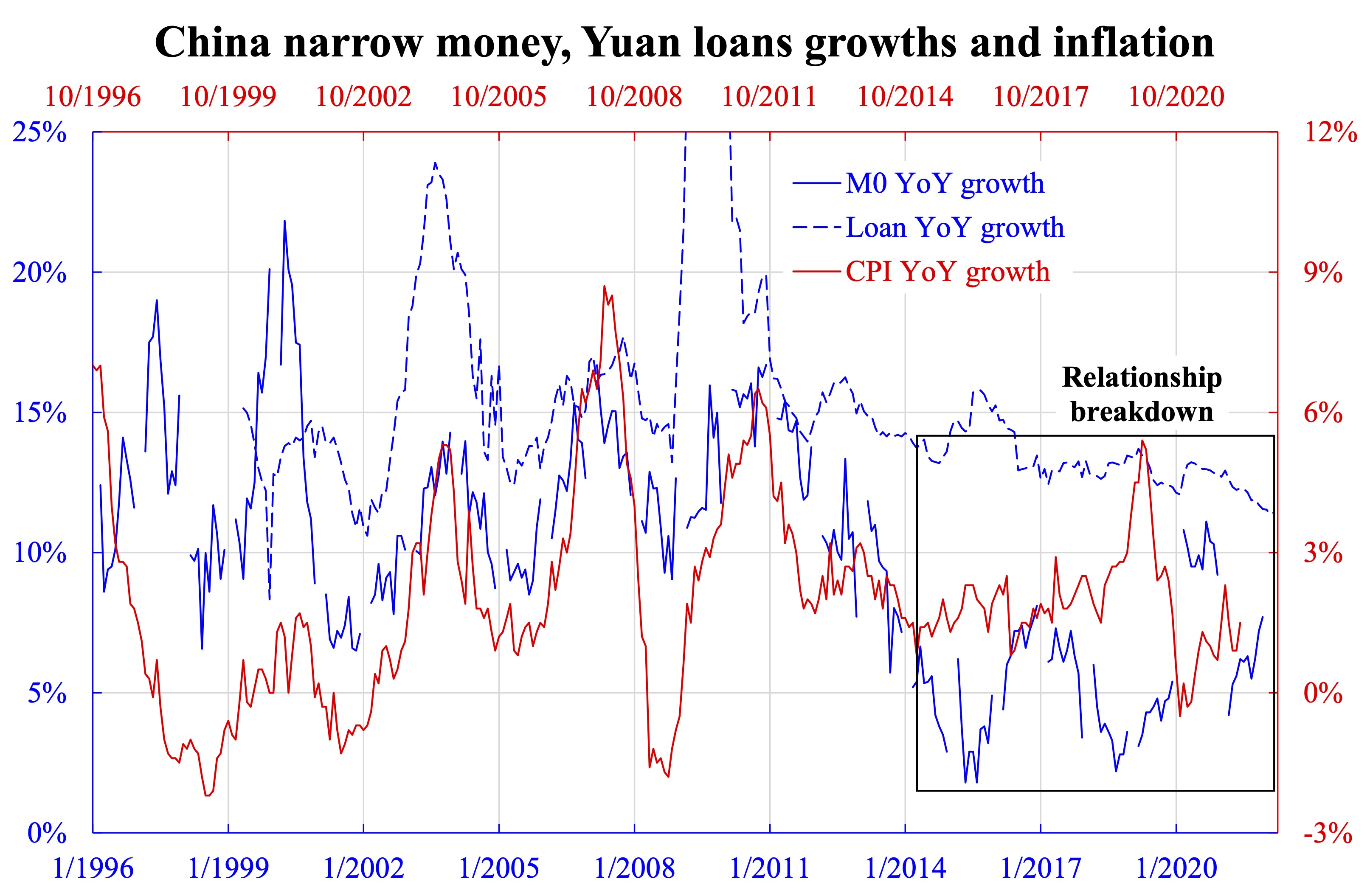

如果宽松是真的,就会有一个数字不会说谎——基础货币或最狭义的货币,即 M0。 纵观 M0(同比)增长趋势,中国自 2014 年以来并没有真正疯狂地放松。2004 年和 2010 年的经验表明,贷款激增超过 20%,并且主要来自房地产。 但过去几年开发商的一系列债务违约事件向中国人民银行发出了明确的警告,不能再像以前那样宽松。 除了 2020 年 Covid 爆发外,M0 增长仍然很低。

更成问题的是,尽管利率仍远未达到零,但中国可能已陷入流动性陷阱。 从 2014 年到现在,M0 增长保持平稳,而贷款增长下降(方框部分),这一点很容易看出。 此外,通胀压力总体保持较低水平。 在此之前,三者之间存在很强的相关性,但之后就破裂了。 稳步印钞,贷款增速下降,通胀受到抑制,多余的钱要么外流,要么用于偿还过去,即偿还债务。

如果由一只看不见的手来处理,低通胀为降低利率提供了更多空间。 但这也意味着在利率平价下,资本会外流,这也与一只看不见的手的观点一致,即资本从坏处流向好处。 另一方面,如果中国人民银行放手,那么在不良信用背景下,一只看不见的手将推高利率。 这种不愿放贷会导致更严重的衰退,但复苏可能会更快到来。 中国政府显然不愿意采取后一种做法。

唯一的结局仍然是日本类型:长期债务违约,一切都低增长。 富裕的日本(按人均国内生产总值计算)花了两到三年的时间来解决这个问题; 对于贫穷的中国,你可以想象。

本文观点为作者个人观点,不代表纳闻观点。