29岁的徐淼最近不敢接电话。陌生号码来电可能意味着催收威胁,多的时候,一天会有150通电话打过来。

5月下旬,她刚要入职一家新公司,面对新工作惴惴不安。即便换号,她担心催收公司依然能找到自己。

此前,因为网贷逾期,她两次入职刚交社保,便有电话直呼她的新领导、新同事催收,徐淼随即被劝退。如果这次还是同样的遭遇,她决定以后只做不缴纳社保的兼职。

没有收入无法偿还网贷,逾期后被催收难找工作,她的生活已经陷入恶性循环。

2020年11月起,豆瓣平台上类似“网贷互助小组”“负债者联盟”“90后负债交流”小组走入大众视野,人们惊讶地发现,在互联网的隐秘角落聚集着几万名因网贷焦头烂额的年轻人。

不只豆瓣,知乎、百度贴吧、微信公众号……负债年轻人在各个社交平台写下自己的欠债经历和挣扎“上岸”的过程,他们渴望获得应对催收的经验、还清债务的心得,也想用自己的故事告诫别人。

“借”来的精致

理发店打折充值3000元、美容院搞活动充值5000元、全套大牌护肤品……2017年,南京人李雅换了份新工作,在同事的带领下,李雅晕晕乎乎地推开了超前消费的大门。

“大家都去了,你不去就有点不合群。”那时李雅月收入6000元左右,远不足以支撑她的消费,她开始注册网贷平台。

直到今年5月,网贷逾期接到催收电话后,李雅才认真做了一张数据表,算清自己4年来到底欠了多少钱。10个网贷平台加上两张信用卡,利滚利有20多万元负债,李雅被这个数字吓了一跳。

和李雅一样,一直以来白雪总在逃避自己的债务。白雪早就用小号加入了豆瓣的“负债者联盟”小组,可每次浏览到组内的帖子,她又连忙关闭页面,好像看不到就和她没关系。

豆瓣“负债者联盟”小组的讨论帖。

2月28日,白雪有笔7000元的网贷到期,她手里只有1000多元现金,却没有新的借贷平台愿意放款给她。

早上7点,白雪爬起来整理了欠款账单,表格中显示的金额比预估超出了12万元。37万元,看着这个数字,白雪感觉自己有些喘不上气。AD

整理账单时,父母询问白雪是否参与了网络赌博,单是消费欠下37万元,在父母看来实在有些荒诞。

“就是超前消费,节制不了自己的物欲。”作为一名交通行业的技术员,每月8000元的工资无法满足白雪的消费欲望。她热爱健身,仅在按次约课的健身平台“超级猩猩”一项上,一年就花费了3万多元。

借钱买衣服、买护肤品、旅行、办健身卡……白雪坦承自己没有正确的消费观念,“如果有,我不可能一个月买衣服花几千元。”

23岁的吴莉莉是兰州一名房地产销售,她名下的4张信用卡已经逾期10个月,欠款加上利息、滞纳金超过9万元。

“年轻人爱花钱,很爱玩,很爱吃。”对于钱被用在哪里,吴莉莉回答干脆。吴莉莉确实爱玩,喜欢蹦迪,有时蹦迪预算只有500元,结果玩一晚上花了2000元。

在北京工作时,吴莉莉办了第一张信用卡。某天下班看到有人推销信用卡可以送礼品,她填了资料,获得8000元额度。

作为房地产销售,吴莉莉的底薪4000多元,每个月除了房租和吃饭,剩下的钱不多,蹦迪的钱大多是刷信用卡。还不上钱,她就以卡养卡,后来吴莉莉的信用卡越办越多。

2017年以前,“80后”梁博看似信用良好,但危机早已被他亲手埋下。虽然此前信用卡从未逾期,但每次还款只能勉强凑出最低还款额。

信用卡额度被梁博换成了高性能的台式电脑、手机,还有餐馆里的美食。2017年,梁博所在的公司效益下滑,经常拖欠工资,他开始把从网贷里借来的钱谎称工资交给妻子。

据尼尔森市场研究公司此前发布的《中国年轻人负债状况报告》显示,在被调查的3000余名年轻人中,信贷产品渗透率为86.6%,其中实质负债人群在整体年轻人中的占比达44.5%,使用互联网分期消费产品的比例达60.9%。AD

触手可贷

几乎所有负债者,在前期都会感受到借贷平台的友好,不少人是在借款平台“雪中送炭”的帮助下,债务变得越来越多。

读大学时,白雪用过京东白条,感受过那种方便。工作后,最初,白雪的债务只来自银行信用卡、花呗和京东白条。慢慢地,她开始借网贷,拆东墙补西墙。

每到月初快要还款时,会有不少借贷平台主动打电话、发短信给白雪,承诺可以快速到账。被债务冲昏头脑的白雪,顾不上自己的信息到底从何处泄露,只希望通过拆借缓解燃眉之急。

“门槛很低”,在白雪的记忆中,许多网贷平台注册内容简单,只需要填写身份证、住址、工作单位等基本信息,而且审核并不像信用卡一样严格,“很容易就能通过”。

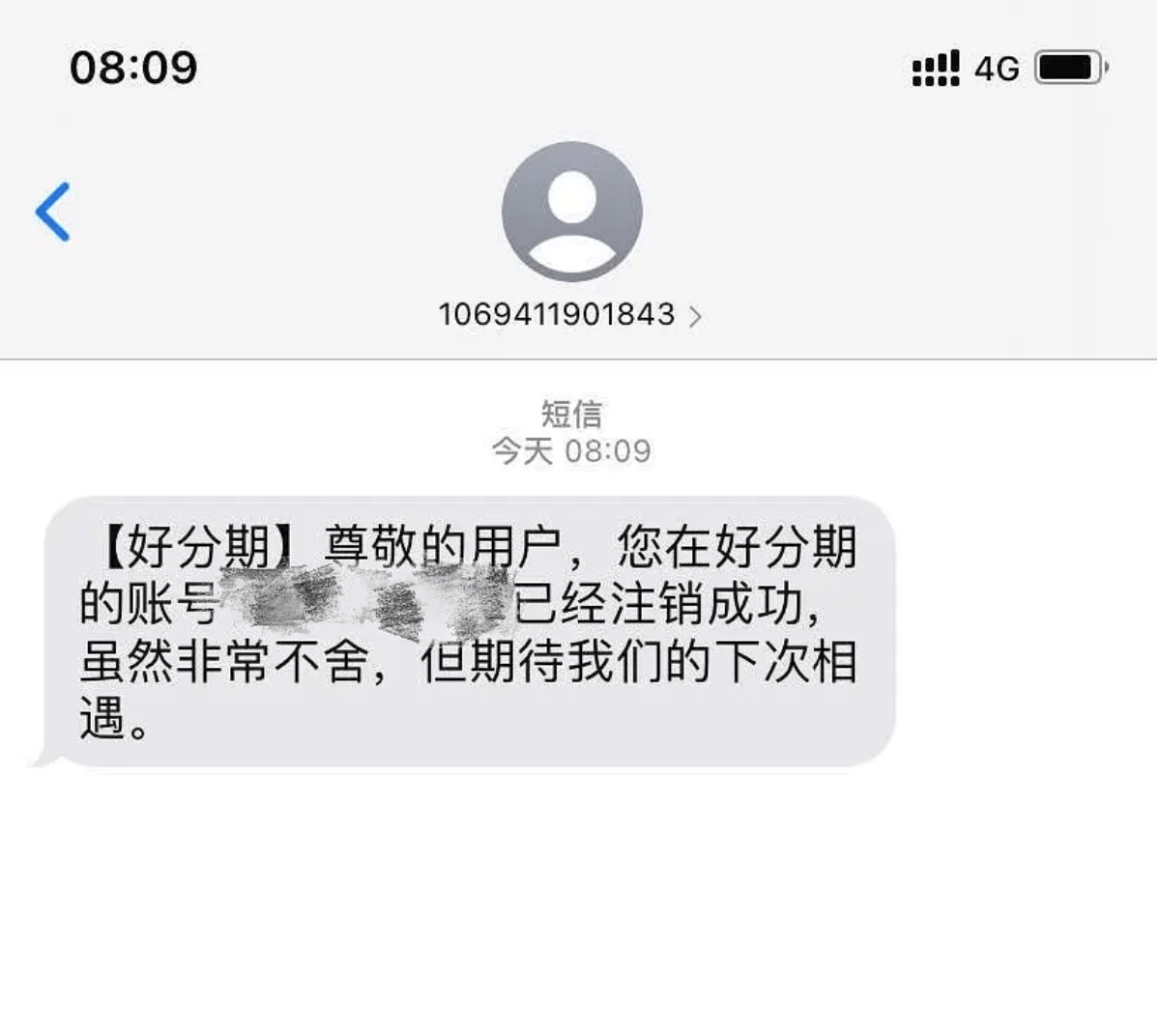

白雪结清“好分期”平台的欠款后注销了账号。

在借钱的宣传页面上,除了宣称审核快和放款快,有不少借贷App还会强调有免息期、可零息分期等优厚条件,在宣传时也不告知网贷的年化利率,而是用“日息万三”“日息万五”的日化利率代替。

没有仔细计算贷款利率的负债者不在少数,最初申请网贷,梁博也是为了还信用卡。他无暇顾及利率,一心想着找到能及时放款的平台,保证自己不逾期。

“借贷广告真的无处不在,整个气氛就好像所有人都想借钱给你,借钱特别容易。”白雪还记得看到过一类走温情线路的借贷广告,都是在给人一种强烈的暗示:这些钱,你不能省,应该要花,我们可以为你满足心愿提供便利……

平台并不是永远给人如沐春风的感觉,第一次逾期,梁博就尝到了借贷方的厉害。全面逾期前,他每个月需要还款近2万元,而他年收入在5万元左右,以贷养贷难以维持。

2019年11月开始,没有网贷平台给梁博放款。逾期的第一个月,20多个网贷平台轮番给他通讯录里的亲戚同学打催收电话、发骚扰短信,所有人都知道梁博是一个“借钱不还”的人,他迎来“社会性死亡”。

34岁的郑荣,是郑州一名月嫂培训师,同时,也是有40万元债务的宝妈。直到网贷逾期前,她还有种消费自由的错觉,“一两万元、三五万元,对我来说都不是事,这些钱很容易就能搞到,花起来得心应手,但其实这些钱根本不是我的。”

“很多人包括我,对健康使用信用卡和网贷认识都很匮乏。觉得银行的钱、网贷的钱不用白不用,你以为用了那些钱就不要还了吗?”

“所有超前消费都带着罪恶的焦虑,不是完完全全的快乐。”对于白雪而言,消费带来的快乐很短暂,快乐之后是无尽的焦虑,她总在想着如何凑钱,以完成密集的还款计划。

还不完的欠款

冲破白雪底线的一次网贷,发生在2020年8月。那一次,白雪要做一台全麻手术,预缴完5万元手术费,当月的网贷欠款就还不上了。这时,另一家网贷平台“恒易贷”承诺给她借贷额度。

借还是不借,白雪犹豫不决,“第一是因为有很高的砍头息,钱在到手之前就被扣下几千元,除此之外贷款必须分24期,时间长导致利息和服务费都很高。”(注:民间借贷中常见的“砍头息”是指在本金中预先扣除借款利息。但是按合同法第二百条的规定,借款的利息不得预先在本金中扣除。)

住院等待手术的那几天,白雪每天都会打开恒易贷看看,“如果连砍头息我都能够接受,以后网贷平台各种名目的费用,被逼急的时候,我可能也会接受。”

病床上的白雪除了疼痛,还要在母亲面前小心隐藏自己的债务危机,最后,她咬牙借了钱,“怕妈妈发现我的债务,明知道是一个深坑还要往里跳,那时候真的对自己好绝望。”

逾期后,徐淼核对账单才知道,30万元欠款中自己实际借到手的钱只有18万元,“当时每个月收入到手6000多元,每月能还4000元,剩下的为了不逾期,开始以贷养贷。”

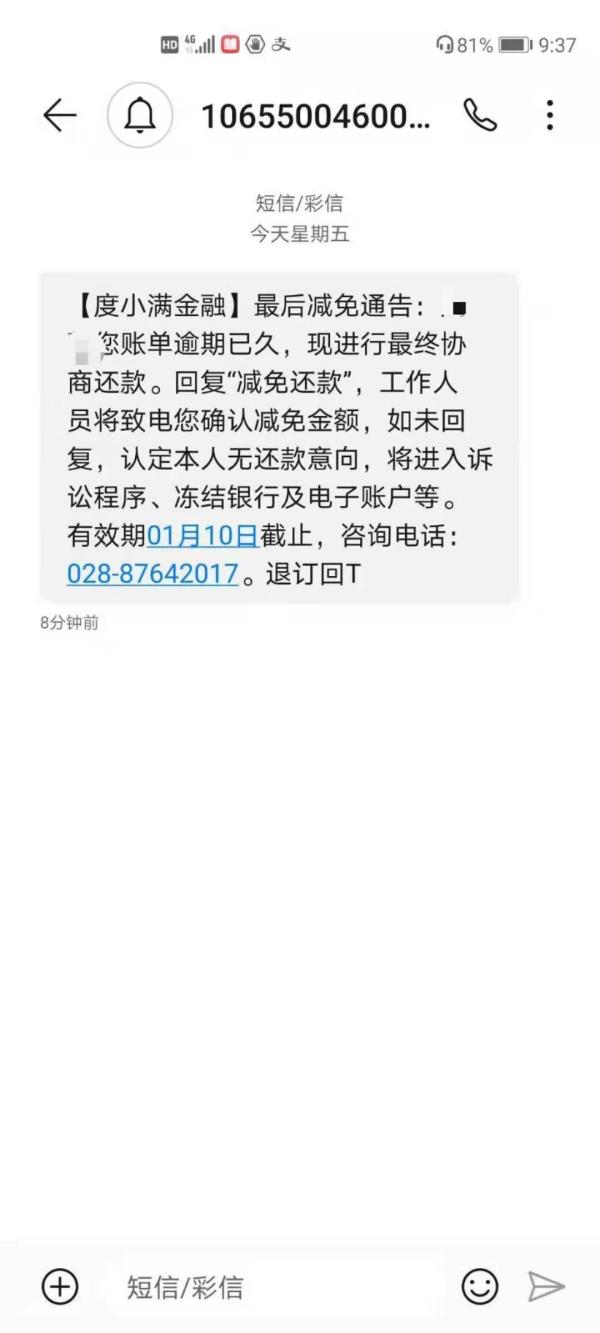

徐淼母亲收到的催收短信。 受访者供图

郑荣的网贷债务源自买房。购房时,她从信用卡和网贷公司借了17万元,纠缠3年后,债务累积到40万元。她和丈夫每月工资加起来万元出头,一发工资就连忙还贷,可还进去的钱并没有体现在账面上,她感到纳闷。

2020年中,李雅向家人坦白了自己一半的债务。过去一年,她削减开支,很少购物,用所有的钱去还债,但本金没怎么减少,基本上都是在还利息。重新审视这些债务,李雅才发现自己前3年一心只顾着按时还款,没能直视网贷的高昂利率。

“金融知识太浅薄。”郑荣反思,为了保护征信清白,自己不停地倒卡,导致大窟窿没填上,又多出小窟窿,“债务全面爆雷时,征信坏得更彻底,借的平台实在太多。”

债务像雪球般越滚越大,急于“上岸”的网贷负债者还会被更凶狠的捕猎者盯上,企图将他们拉入更多的骗局。

最常见的骗局是谎称可以做“防爆通讯录”。在套路贷到期前,有深圳的号码联系李雅,保证提供的防爆系统有效,一个平台收费300元。担心自己的债务状况被身边人知晓,李雅交了900元,但结果并不如愿,朋友们还是收到了辱骂的短信。李雅推测,防爆和催收可能本就是一家。

还有人收取高昂手续费,声称可以帮负债者和网贷平台、银行协商还贷,“如果协商不成功,他们不会退钱,只会消失不见”,郑荣也见过因为着急协商而被“割韭菜”的朋友。

挣扎“上岸”

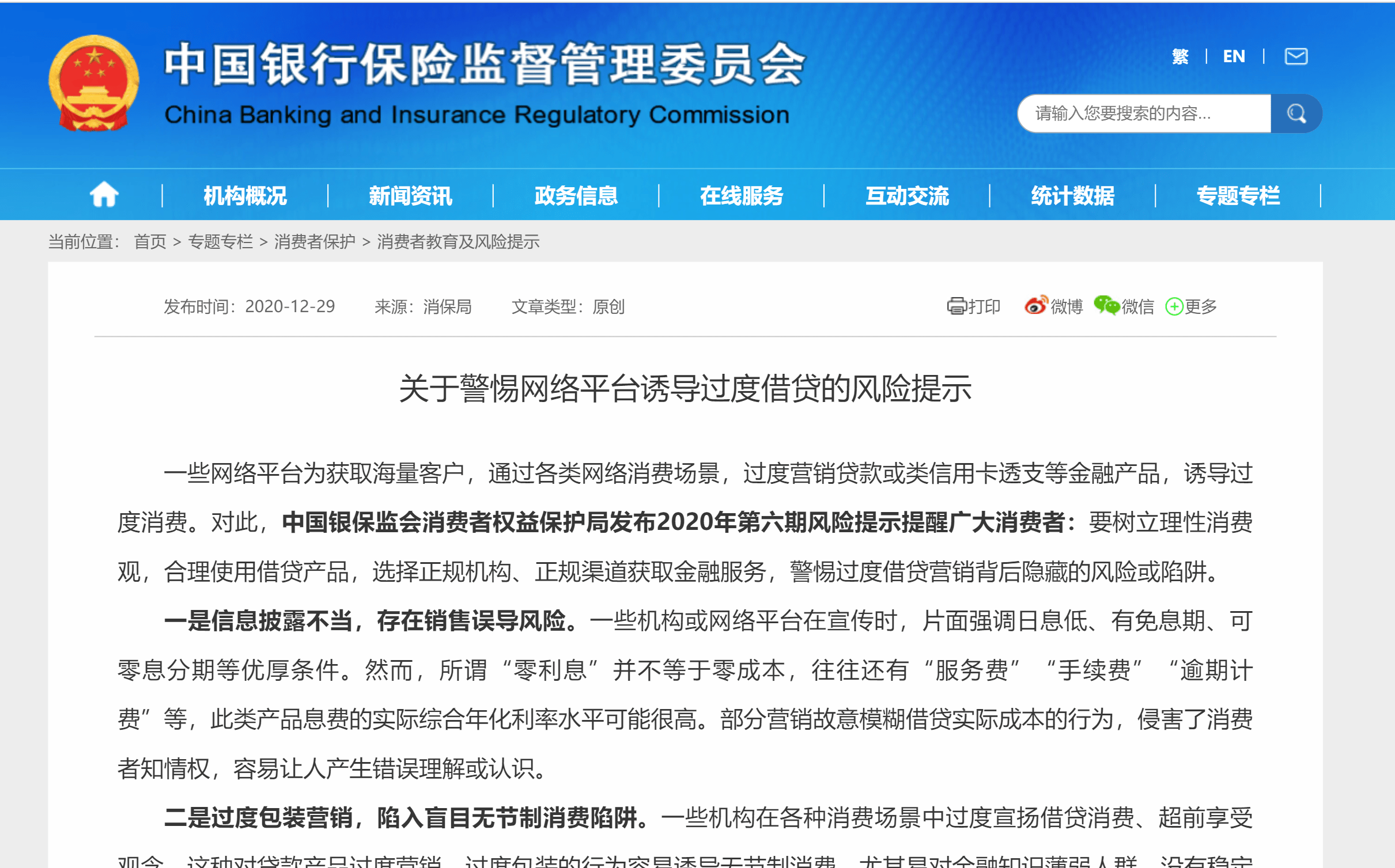

中国银保监会消费者权益保护局曾发布风险提示提醒消费者:要树立理性消费观,合理使用借贷产品,警惕过度借贷营销背后隐藏的风险或陷阱。

随着监管变严,不少网贷平台也做出相应调整,2020年底,不少年轻用户发现自己的花呗额度下调了。

2020年12月29日,中国银行保险监督管理委员会发布《关于警惕网络平台诱导过度借贷的风险提示》。

今年3月17日,银保监会联合五部委发文要求,小额贷款公司不得向大学生发放互联网消费贷款,进一步加强消费金融公司、商业银行等持牌金融机构大学生互联网消费贷款业务风险管理。

负债者习惯将还清贷款称为“上岸”,那些已经困在网贷泥沼中的年轻人中,有人仍计划着新的消费,有人或许需要更多抓手才能“上岸”。

吴莉莉最终和民生银行成功协商,将3.7万元的信用卡债务转成一笔长达60个月的分期,每月还款600元。

最近3个月,做房地产销售的吴莉莉卖出了5套房子,拿到4万元提成,但她并不想用这些钱解决债务问题,而是计划着买车。带客户看房时总是蹭车,她想着买车后会方便些,不过她还没驾照,“剩下的卡债我想继续协商做分期,让自己压力小一点。”

平面设计师梁博的债务共计37万元,包括20个平台的14万元网贷,6个银行的15万元信用卡债和支付宝借款6万多元。每个月,他会往信用卡里还10块钱“表达诚意”,证明自己仍然在还款。比起刚逾期时的不安,现在被称为老赖,他也能一笑置之。

除了豆瓣上“网贷互助小组”外,还有不少网贷互助社群。去年2月,网贷负债者江淮在知乎上分享自己的“上岸日记”,获得上千点赞,不少同样渴望“上岸”的负债者找他咨询。为此,江淮开设了名为“我们的上岸之路”的公众号,还建立了20个网贷互助群,每个微信群里有上百名网贷负债者,2000多名“溺水者”聚在一起讨教“上岸”经验。

江淮建立的负债者互助群,群名中没有“网贷”二字。受访者供图

成都女孩梅林是群里“上岸”的幸运儿。4年来,为买化妆品、包包和衣服,她欠下了8万元网贷。向父母坦白前,她来回坐了5遍回家的电梯,还是开不了口。最后她半夜给父母发了微信消息。父亲拿钱让她还清了债务,母亲至今还没有和梅林说话。

“90后”负债者白雪也曾尝试节流,她不再参加双十一、双十二的购物狂欢,只有买日用品时才安装淘宝,买完立马卸载,但对于巨额债务,这些努力仍是杯水车薪。

和梅林一样,白雪的债务中,20万元的高利率网贷由父母给钱还上。剩下的17万元负债,她准备通过债务重组,用一笔大额贷款覆盖所有账单,拉长还款战线。

在江淮创建的负债者社群里,也有不少人选择“强制上岸”,郑荣就是其中之一。她说:“欠了的钱肯定要还,但不能因为网贷把我的生活拖垮。”2020年9月第一次逾期前,她向江淮请教过“强制”经验,随后她做好了被骚扰的准备。她提前在朋友圈告知亲友,可能会接到催债电话,又给自己换了电话卡,同时和银行协商还贷,“如果不能一下把债务填平,不停还款还会是个无底洞。”

“现在就想赶紧挣钱,还掉本金,注销所有账号。”郑荣算过,还清现在的网贷和信用卡债务,需要6年时间,那时她已经40岁。

(应受访者要求,文中均为化名)

纳闻 | 真实新闻时事动态:男子借网贷37万:每月还10块表达诚意 证明我在还