作者 |林夏淅

编辑 |刘肖迎

在 ” 抗病毒面料 ” 概念的带动下,美邦服饰(以下简称 ” 美邦 “)等来了股价的连续上涨。

自 12 月 9 日美邦在互动平台表示 ” 公司长久以来在服装面料方面十分注重抗菌和环保 ” 等内容后,其股价连续上涨,总市值从

12 月 9 日的 49 亿元上涨 26.8% 至 15 日的 61.8 亿元。

颇为勉强的蹭概念背后,股价接连下跌、业绩持续亏损的美邦,事实上已经处于退市的危险边缘,不管是以 ” 抗菌 ”

之名拉高股价,还是间歇性地通过 ” 卖楼 ” 在报表上大做文章,在一定程度上都是为了保壳采取的无奈之举。

曾经和周杰伦一起红遍大江南北的美特斯邦威,所剩的机会也已经不多了。

美邦蹭上 ” 抗病毒概念 “

细看美邦在互动平台的回复,其实只是轻飘飘地提到了 ” 抗菌 ” 一词,并未有具体的抗菌功能描述,更不要说 ” 抗病毒 ”

的功效,之后避重就轻地提及旗下冬季产品面料 ” 高弹蓬松、柔软亲肤、抗静电、强聚热 ” 等特性,但这并不妨碍资本的逐热。

当然美邦也并非这一波相关概念股上涨过程中受益最多的——被称为 ” 童装第一股 ” 的安奈儿披露有抗病毒抗菌功能的 ” 电子束接枝

” 技术后,随即在 20 个工作日内出现 11 个涨停板,市值从 18 亿元翻倍到 43 亿元,成为抗病毒面料指数成分股中近 1

个月涨幅最高的一家。

除此之外,该指数下 15 支成分股中,如意集团、凤竹纺织、南山智尚等上市公司也有明显的涨幅,其中如意集团表示正在研发 ”

抗菌抗病毒可机洗毛精纺面料的开发与研制 ” 项目,凤竹纺织则在过往年报中对旗下生产的面料有 ” 抗菌防臭 ” 等描述。

那么所谓的 ” 抗菌 “” 抗病毒 ”

真的有效果,还是单纯的智商税?这一波领涨的安奈儿因为拿出了最具体的技术和相关鉴定书,成为底气最足的一家,从其对深交所问询函的回复中可以找到一些答案。

公告显示,首先即便是安奈儿得到鉴定的相关技术,其抗病毒抗菌有效性的检测也需要在实验室特定环境下才能得出,而实际生活的场景复杂多变,与实验室条件未必相同。

与此同时,安奈儿的该项技术目前仍处于提交专利申请后的公示阶段,距离产出具体产品还有一定距离,重点是安奈儿还表示 ”

目前尚未获知市场上有具备同样技术特点的同类技术 “。

由此看来,这一波上涨的公司最多只停留在抗菌面料的阶段,而抗菌和抗病毒事实上有根本的区别,抗菌并不代表能抗病毒。从这个角度来看美邦的上涨并无支撑,也难怪它甚至不在

” 抗病毒面料指数 ” 的 15 支成分股之中。

即便如此勉强,美邦也要蹭上 ” 抗菌 ” 的概念,或许是其在业绩下滑、股价低迷的背景下,面临着退市新规中关于 ” 连续 20

个交易日收盘价低于 1 元就会被实施交易类强制退市 ” 带来的压力。

在此之前,美邦的股价自 2022 年以来基本都徘徊在 1.5 元至 2

元之间,距离退市的基准线并不算远,经过这几日上涨,股价来到当前的 2.46 元 / 股附近,暂时拉大了 ” 安全边际 “。

但轻飘飘的 ” 抗菌 ” 概念显然救不了深陷业绩泥沼的美邦,从财报数据和经营情况来看,美邦的难题还有很多。

” 抗菌 ” 救不了美邦

作为 2010 年前后炙手可热的 ” 国民品牌 “,美邦曾经以一句 ” 不走寻常路 ” 和周杰伦一起影响了一大批年轻人。

2008 年上市后,美邦在 2010 年末一度创下 343 亿元市值巅峰,当时公司创始人周建成通过上海华肤投资有限公司,持有美邦

80.6% 的股份,对应市值高达 276.37 亿元。

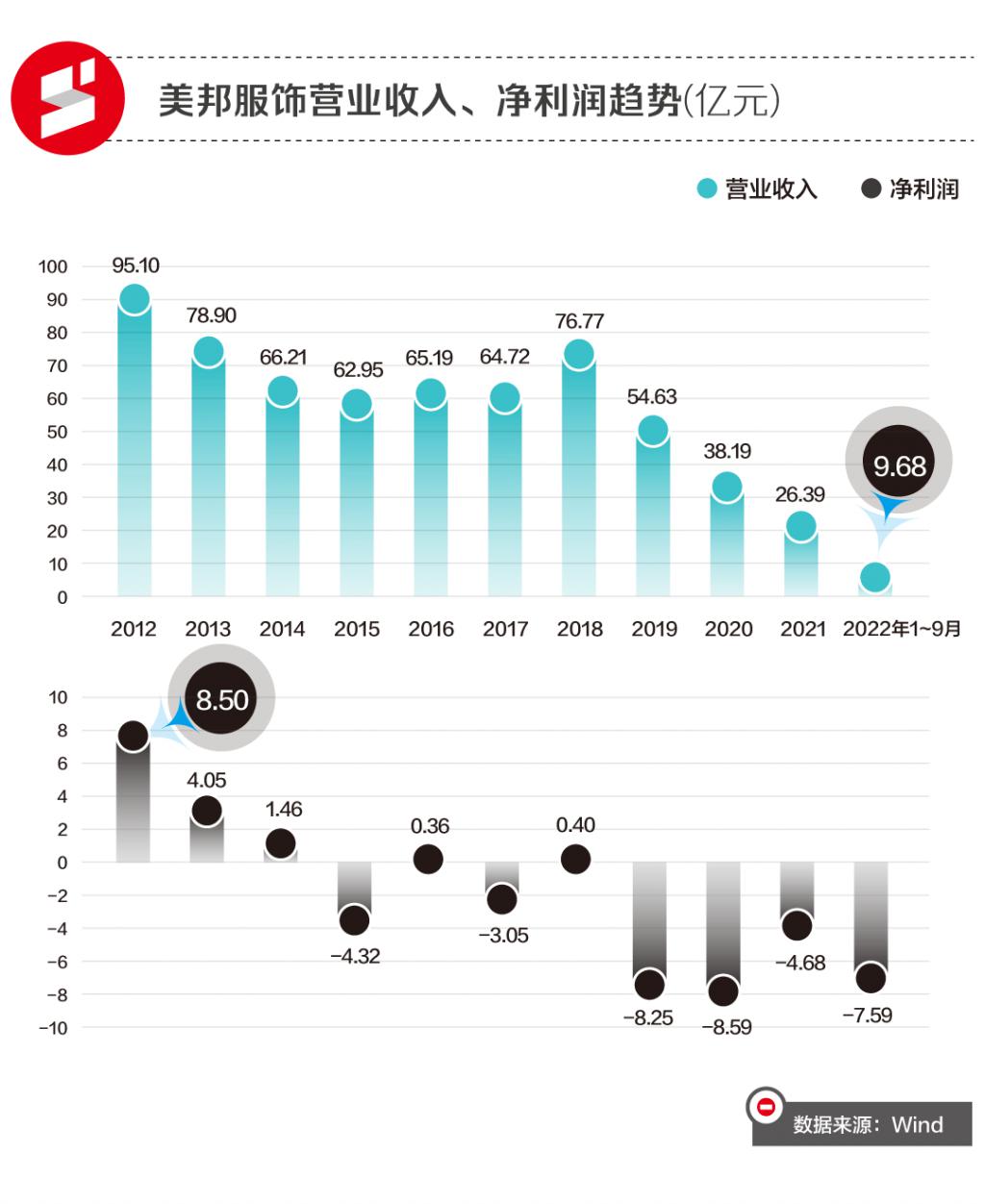

但随着淘宝、直播等渠道相继兴起、服饰潮流迭代,没能跟上的美邦遭遇了严峻挑战,业绩接连下滑。

近 10 年时间,美邦的收入从 2012 年的 95.1 亿元降至 2021 年的 26.39 亿元,2022 年前三季度

9.68 亿元的收入同比再次减少了 49.92%。

净利润角度美邦 ” 触底 ” 要更早一些——自 2015 年出现 4.32

亿元亏损后,就游走在大幅亏损、小幅盈利的交替之间,2020 年退市新规出台后,上市公司 ” 连亏三年暂停上市 ”

的规定被取消,改为以更多维度对公司考核,美邦于是暂时摆脱了被 ST 和退市的风险,彻底 ” 躺平

“,净利润也首次出现连续亏损,且一亏就亏到了 2022 年。

在这背后是美邦汹涌的 ” 关店潮 ” —— 2019 年到 2022 年 6 月末,其直营门店从 459 家减少至 56

家,加盟门店则从 2227 家减少至 1193 家,许多城市繁华路段经营多年的美邦都已经陆续消失。

值得注意的是,其中一家矗立于上海南京东路的美邦旗舰店,曾有 5 层楼的商铺、近万平方米的建筑面积,既是美邦 2008

年上市前后辉煌阶段的象征,也是当地路标式建筑般的存在。

数据显示,2020 年和 2021 年,美邦收入已经处于大幅下滑的阶段,但南京东路的这家美邦旗舰店,仍分别以 7670 万元和

3319 万元收入成为这两年美邦直营店的销售冠军。

但这个曾经相当重要的门面,在 2022

年也终于停止了营业,关店前一年只剩一楼铺面仍在运营,上方四层已经歇业。对应商铺被退租后据说许久都没有租出去,而半年报上的销冠则换成了创收

1045 万元的重庆沙坪坝美邦旗舰店。

业绩大打折扣直接导致美邦账面资金的困窘——上市后钱袋子最鼓时的 2014 年,美邦账上资金曾达到 14.07 亿元,但截至

2022 年 9 月末美邦账面资金只剩下 1.08 亿元,减去受限的现金及现金等价物更是只剩下 3822 万元,同期美邦的短期借款却有

10.74 亿元。

这样的紧张局面让美邦陷入拖欠员工工资、拖欠供应商货款的恶评和风波之中。2022 年 9 月末美邦应付票据及账款仍有 9.38

亿元,应付账款周转天数也达到历史最高值 299 天,应付职工薪酬 8300 万元,较去年同期有小幅上涨。

业绩增长无望、资金压力巨大的背景下,美邦的员工数量从 2017 年末 1.08 万人不断下降至 2021 年末的 2871

人,其中销售人员从 8699 人锐减至 1947 人。

捉襟见肘的美邦于是开始卖楼还钱,2022 年 10 月末的一份公告显示,美邦将位于武汉光谷世界城的一个店铺以 1.9

亿元对价出售给了雅戈尔,但 2022 年前三季度的亏损其实已达到 7.59 亿元,相关收益或只是杯水车薪。

从历史数据来看,当下卖楼的美邦或许已志不在 ” 扭亏 “。

卖楼求生

事实上这并不是美邦第一次 ” 卖楼求生 “。

2008 年上市以来,美邦的固定资产在 2012 年达到最高值 20.81 亿元,是当时所有资产中占比最高的一项,其中包括

18.78 亿元的房屋及建筑物和少量设备等。但到 2022 年 9 月末,美邦账上的固定资产只剩下 6.71 亿元。

这些消失的固定资产一部分被卖了,一部分则是转入了另一项资产科目——投资性房地产。

先说被卖掉的那些楼。2015 年美邦第一次出现上市后的亏损,2016 年就扭亏为盈回到 0.36

亿元的微盈利状态,主要原因就是当年美邦将旗下子公司上海企发以 6.3 亿元对价卖给了关联方,获得了 5.5

亿元投资收益,扭转了局面。

值得注意的是,当年被包裹在上海企发这家公司内一同出售的,还有 4.49 亿元的固定资产(净额 3.71

亿元,主要是房屋及建筑),且这部分固定资产在当时转让股权的评估报告中,增值了 6.09 亿元,成为上海企发整体增值 130%

的最主要原因。

到了 2021 年,美邦又卖了一家叫做上海模实的子公司,公司主要资产依然是位于上海浦东新区的几幢工厂,账面价值 1.79

亿元,评估价值 4.5 亿元,足足增值了 150.52%,且直接以现金支付。

和当年 -4.68 亿元的净利润相比,这虽然没能堵上大额亏损,但鉴于 2020 年末其 1.81 亿元的账面资金和 13.46

亿元的短期借款,分别是上市以来最低和最高值,且 2020

年新证券法已经开始实施,连亏三年并不会直接导致暂停上市,因此这次卖楼大概率只是为了续命还债。

除此之外,转换资产用途成为美邦另外很大一部分固定资产 ” 消失 ” 的重要原因,内里也颇有门道。

从 2017 年到 2022 年 9 月末,美邦合计将 6.04 亿元固定资产(原值)转入投资性房地产,且从 2022

年开始将计量模式从原有的 ” 成本模式 ” 改为 ” 公允价值模式 “。

这相当于宣布这些资产未来不再自用,将转而用于出租,因此需要在账面上换一种分类,与此同时,重新分类后对应资产不再以最初的购买价体现于账面,而是以当前市场价值呈现,增值部分虽然不影响当期净利润,但会增加所有者权益(即净资产)。

具体来说,2022

年仅仅通过董事会一纸决议、财务人员大手一挥,这部分房产就从固定资产移到投资性房地产这一新分类下,美邦服饰账面上就突然多出了 2.89

亿元的价值,净资产也从 7.12 亿元变成了 10 亿元。

不到 3 亿元的增值看似无关紧要,但美邦最新的三季报显示,其 2022 年前三季度因为出现 7.59

亿元的大额亏损,导致净资产从 2021 年末的 7.12 亿元直接降低至 2.83 亿元。

这意味着,如果没有 2022 年将这部分固定资产转为投资性房地产的动作,美邦如今已经出现负数的净资产,而 2020

年退市新规规定连续两年净资产为负就会被实施退市风险警示。

又是一场纸面游戏的阶段性胜利。

在这样的背景下,美特斯邦威依托抗菌面料的概念接连上涨,如果盲目跟风,也是一个极其危险的动作。

纳闻 | 真实新闻与历史: 昔日中国服装界首富,正忙着关店和卖楼