(纳闻记者孙寒霏编译综合报导)

评论

11 月份的就业报告显示,经济新增 263,000 个就业岗位,远好于市场普遍预期的 200,000 个就业岗位。 今天上午的就业岗位比 2022 年 10 月创造的就业岗位少 21,000 个,比 2021 年 COVID 恢复期创造的就业岗位少 384,000 个。8 月和 9 月的净修正值又增加了 29,000 个净新增就业岗位。 (人们普遍认为,需要 200,000–250,000 个工作岗位才能适应人口增长。)

就业数据比预期高出 30% 以上,很可能促使美联储的决策机构联邦公开市场委员会继续加息,直到出现一个表明通胀明显上升的转折点朝着美联储 2% 的首选目标迈进。

失业率为 3.7%,与 10 月份持平。 劳动力参与率为 62.1%,低于 10 月份公布的 62.2%。

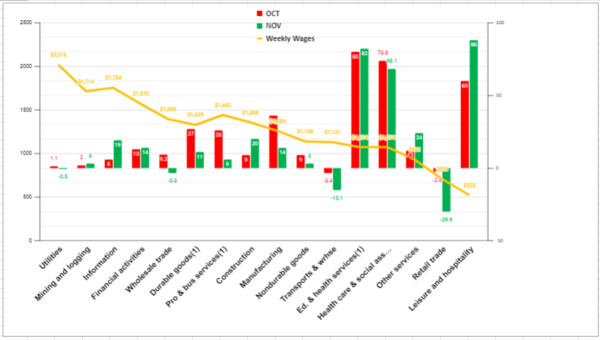

(11 月和 10 月按平均每周工资创造的就业机会来自劳工统计局,机构数据。版权所有,史岱文森广场咨询公司)

(11 月和 10 月按平均每周工资创造的就业机会来自劳工统计局,机构数据。版权所有,史岱文森广场咨询公司)

创造就业机会的主要领域是低薪休闲和酒店业(例如服务员、酒吧招待和旅馆服务员)以及政府大力补贴的教育和医疗服务业。

令人惊讶的是,在假日购物季来临之际,11 月的零售业员工人数正在减少。 这对整体经济来说不是好兆头,尤其是考虑到“黑色星期五”销售不佳。

其他数据美联储政策

美联储主席杰罗姆·鲍威尔周三在一次演讲中说

……当我们接近足以降低通胀的限制水平时,放慢我们的加息步伐是有意义的。 放慢加息步伐的时间可能最早在 12 月的会议上到来。

由于主席的评论,市场普遍预计 12 月的加息幅度将降至 0.50%,但事实可能并非如此。

然而,似乎确实存在一定程度的通货紧缩,但不能从单一数据点确定。 10 月份个人消费支出价格指数为 6%。 这低于 6.3%。

市场

虽然国会已经通过了强制铁路工人工作的立法,预计总统也会签署,但这并不是那么简单。 铁路工作人员可以按照规则书减速,工作人员严格遵守所有管理铁路运输的规则。 这将大大减慢铁路服务。 政府或铁路部门对此无能为力,因为铁路工作人员只是“按章办事”。

由于中国严厉的封锁和抗议活动,中国的供应链将会中断。 这将特别影响苹果和其他一些公司,因此 2023 年第四季度和第一季度的收益将低于预期。

就业市场仍然非常紧张,比我们 20 多年来所见的还要糟糕。 贝弗里奇曲线——横轴为职位空缺率,横轴为失业率,其中失业率通常超过职位空缺——正在以极高的速度印刷,因为职位空缺率实际上是失业率的两倍失业率。 如果美联储没有造成显着放缓,这种情况不太可能很快改变。 因此,由于成本推动的通货膨胀,工资和通货膨胀将继续存在。

10 月份获得建筑许可的私人拥有的住房单位经季节性调整后的年率为 1,526,000 套。

这比 9 月修订后的 1,564,000 套低 2.4%,比 2021 年 10 月的 1,698,000 套低 10.1%。

IBD/TIPP 经济乐观指数继续处于负值至中值 40.4。

评论

尽管美联储主席鲍威尔本周早些时候发表了评论,但就业数据和名义工资的增加可能会导致美联储继续以 75 个基点的加息步伐。 然而,正如我最近所写,美联储中有些人可能愿意接受更高的目标通胀率。 当联邦公开市场委员会本月晚些时候召开会议时,我们就会知道他们的影响力有多大。 在 2024 年总统选举年之前,随着参议院和整个众议院的多个竞争性席位的出现,政治似乎将进入美联储的决定。

我们认为第四季度 GDP 将增长 1.5% 左右。

________________________________________________

披露:所表达的观点,包括未来事件的结果,仅是史岱文森广场咨询公司及其管理层截至 2022 年 12 月 2 日的意见,在本文件提交给媒体编辑编辑后,不会对事件进行修改出版物。 本文中的陈述不代表也不应被视为投资建议。 您不应将本文用于该目的。 本文包括关于未来事件的前瞻性陈述,这些事件可能会或可能不会像作者认为的那样发展。 在做出任何投资决定之前,您应该咨询您自己的投资、业务、法律、税务和财务顾问。 我们与 TechnoMetrica 的负责人合作,在我们业务的某些方面开展调查工作。

注意:我们的经济和商业评论通常是事件驱动的。 它们大多是从公共政策、经济或政治/地缘政治的角度撰写的。 有些是从管理咨询的角度为我们认为表现不佳的公司编写的,其中包括我们会推荐给我们客户的公司的策略。

本文观点为作者个人观点,不代表媒体观点。

华盛顿特区的美联储大楼 (MDart10/Shutterstock)

华盛顿特区的美联储大楼 (MDart10/Shutterstock)

纳闻 | 真实新闻与历史