(纳闻记者孙寒霏编译综合报导)

评论

自 10 月初以来,由于“美联储转向”牛市推动投资者入市,市场表现较好。 我们之前曾阐述过在 9 月低点附近出现强势“轧空”的情况,并指出:

“目前,每个人都看跌。 不仅在“投资者情绪”方面,而且在“定位”方面。 如图所示,专业投资者(以 NAAIM 指数为代表)目前的风险敞口回到了更悲观的水平。 值得注意的是,当专业人士的风险敞口水平低于 40 时,这通常表示短期市场触底。

“作为逆势投资者,当每个人都站在交易的同一边时,就会形成过度行为。

“每个人都非常看跌,以至于当情绪发生变化时,反身交易将会迅速进行。”

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

随后的轧空最终产生了有记录以来最显着的涨幅之一,标准普尔 500 指数单日飙升超过 5%。 正如我们所指出的,这种收益有两个主要特征。 首先,它们通常只在熊市期间出现。 其次,虽然它们往往出现在熊市的后期,但它们在历史上并不代表底部。

自 1964 年以来,标准普尔 500 指数只有 23 天的涨幅超过 5%。 那些日子的绝大部分时间都在#bearmarkets 中或刚从#bearmarkets 中走出来。

换句话说,要小心,假设昨天是“底部”。 pic.twitter.com/QFV3VdhVkY

– 兰斯罗伯茨 (@LanceRoberts) 2022 年 11 月 11 日

如前所述,正如上一篇文章所讨论的那样,我们预计会从 9 月的低点反弹。 然而,关键的是我们的总结声明。

“在接下来的几个月里,有很多理由非常关注市场。 我们将利用反弹来减少股票敞口并相应地对冲风险。

“’轧空’即将到来,但我们还没有走出困境。 这仍然是我们目前的定位,因为有两个主要问题困扰着“牛市”。

美联储……和美联储

尽管投资者追逐市场,希望美联储将“转向”其货币政策,但现实可能大不相同。 我们在“政策转向可能不看涨”中讨论了这一点。

“乐观的预期是,当美联储最终做出‘政策转向’时,熊市将结束。 虽然这种预期并没有错,但它可能不会像多头预期的那样迅速发生。

“从历史上看,当美联储降息时,这并不是股市‘熊市’的结束,而是开始。

“原因在于,政策转向伴随着经济(又名‘衰退’)或金融(又名‘信用事件’)方面出现问题的认识。 当该事件发生并且美联储最初采取行动时,市场会对较低的经济和盈利增长率进行重新定价。”

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

值得注意的是,支点的牛市案例建立在美联储停止加息的想法之上。 然而,支持更高资产价格的“转向”将需要两个主要的货币政策变化。

将联邦基金利率降至零; 由“量化紧缩”转向“宽松”提供市场流动性。

如图所示,这些零利率和宽松货币政策的时期助长了资产价格的上涨。 资产负债表收缩和利率上升的时期导致市场抛售。

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

目前,即使美联储确实放缓或停止加息,也没有迹象表明他们即将从“紧缩”政策体制转向“宽松”政策体制。

换句话说,牛市面临的最大挑战仍然是美联储不降息和美联储不参与“量化宽松”。

玩概率

虽然金融干预和市场表现的历史非常明显,但总有可能“这一次可能会有所不同”。

是的,如果经济避免衰退、收益稳定且通胀下降,牛市可能会成熟。 然而,鉴于限制性货币政策(即更高的利率)和需求破坏的滞后效应,经济衰退的风险增加。 因此,收益的调整不足以解释消费者需求的减少。

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

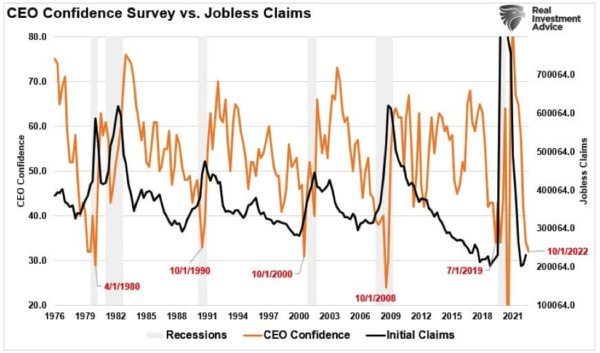

更重要的是,货币紧缩的“滞后效应”尚未在经济数据中体现。 尽管经济有所放缓,但就业尚未收缩。 随着越来越多的公司裁员和机构招聘冻结,我们已经看到 CEO 的信心急剧下降。 如图所示,这最终会转化为更高的失业率、更慢的经济增长以及对未来收入预期的降低。

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

(来源:Refinitiv、圣路易斯联储图表:RealInvestmentAdvice.com)

如前所述,一切皆有可能。 但是,作为投资者,我们必须针对当前的经济环境“赌概率”。 美联储加息以通过在经济中造成“需求破坏”来抑制通货膨胀。 这将导致失业率上升、经济增长放缓和收入减少,所有这些都不利于资产价格上涨或估值上升。

是的,市场可能会违背基本面现实,抢在美联储实施下一轮货币宽松政策之前。 然而,鉴于强劲的市场反弹削弱了美联储的努力,牛市案例可能会使美联储处于限制模式的时间比预期的更长。

在我们看来,牛市案例可能过于超前于现实。 如果这是真的,那么稍微谨慎一些并逢高卖出可能会规避 2023 年最后一轮下跌的风险。

2022 年 3 月 16 日,纽约证券交易所的标志装饰在地板上的交易柱上。(Richard Drew/美联社照片)

2022 年 3 月 16 日,纽约证券交易所的标志装饰在地板上的交易柱上。(Richard Drew/美联社照片)

纳闻 | 真实新闻与历史