(纳闻记者钱明宇报导)

评论

高通胀困扰世界一年多。 令人不安的是,尽管金融市场大幅下跌,但在大幅加息的背景下,最新的经济数据显示衰退并非迫在眉睫——尤其是在非农就业人数和失业率仍然非常健康的情况下。

这意味着加息不会很快结束。 此外,美联储(Fed)在利率上过度加息的可能性很大,因为政策效果有 1.5 到 2 年的滞后,这意味着它要到 2023 年秋季才能实现。

因此,美联储是否再次误判中期(未来 1.5 至 2 年)通胀前景是关键问题。 鉴于政策效应存在时间差,通胀原则上应该已经见顶。 它应该很快就会下降,因为广义货币 (M2) 增长从 2021 年 4 月开始急剧放缓——已经超过 1.5 年了。 但是,这种领先滞后关系的不确定性很高,因此很难准确预测通胀何时会下降。 此外,通胀的预期下降速度与 M2 的下降速度并不紧密相关。

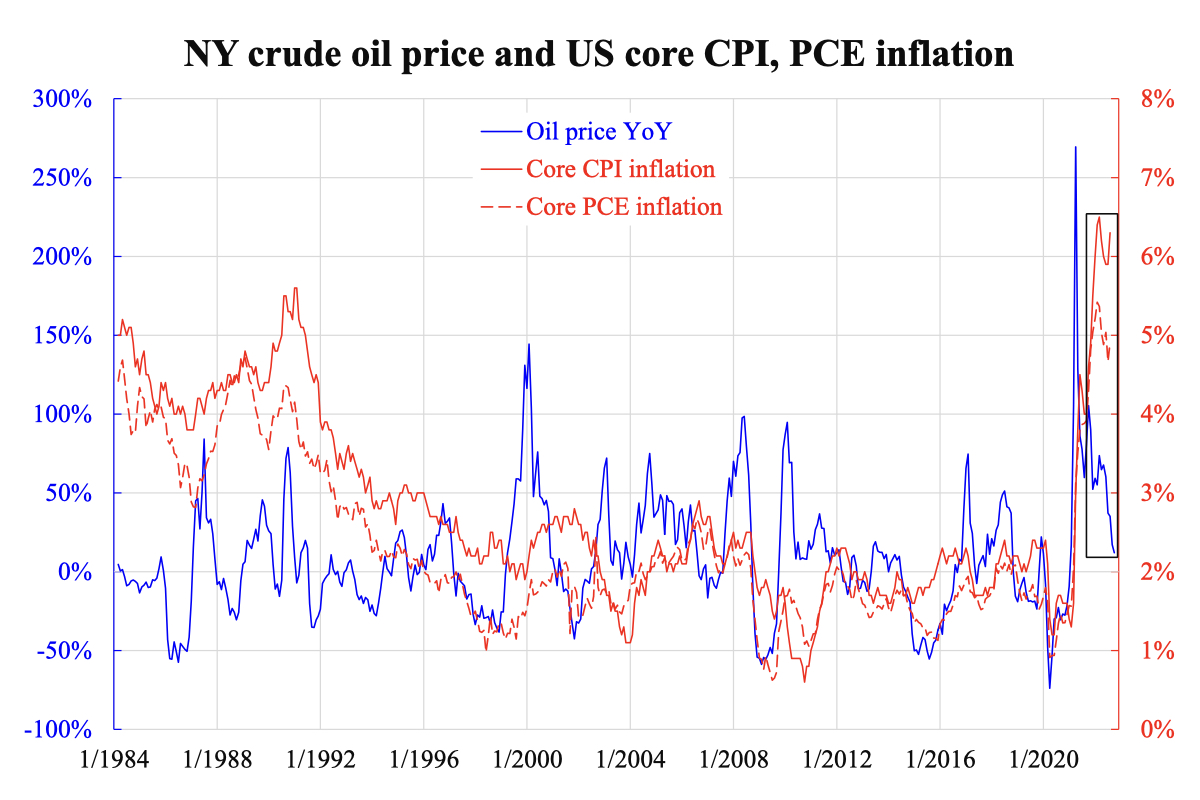

到目前为止,通胀并没有从峰值放缓多少。 正如所附图表所示,以石油价格同比变化为代表的能源通胀已从 270% 下降至 12%。 此外,无论是通过消费者价格指数 (CPI) 还是个人消费支出 (PCE) 衡量的核心通胀,都几乎没有变动。

这种情况提供了两种可能性:首先,通胀更多是由需求端驱动而不是供给端驱动,因此即使发生商品通货紧缩,也不会压低核心通胀。 其次,通胀预期可能失控。

鉴于如此短的数据,很难确定哪个因素在起作用,在多大程度上起作用。 然而,无论哪种情况,都需要收紧货币政策。

虽然收紧政策在解决供应瓶颈方面无济于事,但它肯定会阻碍需求,因为机会成本很重要。 如果利率足够高,人们倾向于储蓄,获得利息以部分弥补货币购买力下降的部分——持有他们的钱而不是立即消费。 而当人们知道美联储行动坚定时,他们对通胀的预期就会缓和。 因此,紧缩可以解决需求和通货膨胀。

看来,这一次,美联储终于认清了通胀的根源。 然而,支付 3% 到 4% 的利率无法弥补 5% 到 8% 的购买力损失。 尽管核心通胀率将小幅接近 4% 至 5%,但低于此水平的政策利率不能被视为严重收紧。 没有这一点,劳动力和其他市场不会降温,因为最新的就业数据——包括工资通胀——证实了这一点。

尽管美联储现在知道正确的道路,但为时已晚已经带来另一个风险:长期高通胀可能导致通胀预期持续居高不下。 当这种情况发生时,需要长期的紧缩政策来改变方向。

加息周期开始仅七个月,市场难以容忍。 可以想象前面的路!

本文观点为作者个人观点,不代表观点。