(纳闻记者钱明宇报导)

人民币(Renminbi, CNY)近期贬值引发担忧。 夏季之前一直稳定,但突然兑美元贬值几千点。 在过去的五个月里,它的汇率从 6.37 升至 7.00,贬值了 10%。

人民币刚开始下跌时,美元指数(DXY)为101; 现在是 110,或同期升值 9%。 虽然人民币逐步贬值,而美元指数逐步升值,但最终的总百分比变化基本可比。

由于人民币一直以与其他非美元货币相似的速度下跌,“人民币危机”的印象显然被夸大了,尤其是大众媒体。 从政策角度看,两个季度内10%左右的汇率变动,不算小,但也不算太罕见。

自布雷顿森林体系崩溃,大多数货币开始浮动以来,美元经历了几次长期牛市,每轮牛市持续五到六年,平均每年上涨 5% 到 6%。

然而,美元的实际升值从来没有自始至终以线性方式发生。 取而代之的是,图表模式是波动的,两个季度内出现 10% 的速度飙升并不少见。 随着人民币汇率与邻国汇率同步波动,这不能说是由于强有力的政策决定。 而经验表明,如果短时间内(比如几个月内)没有大的变化,比如三分之二,真正的效果确实不明显。 此外,如果大多数其他非美元货币也这样做,这种影响将被抵消。

从可以由国际清算银行 (BIS) 或国际货币基金组织 (IMF) 或任何其他银行编制的名义有效汇率(对一篮子其他货币的加权汇率)的角度来看,人民币已表现出过去三个季度持平趋势。 也就是说,人民币兑一篮子货币稳定,但兑美元仅贬值。 所以从周期性来看,没有证据表明中国当局正在使用汇率工具来管理实体经济。 但是,他们可能担心资本外流。

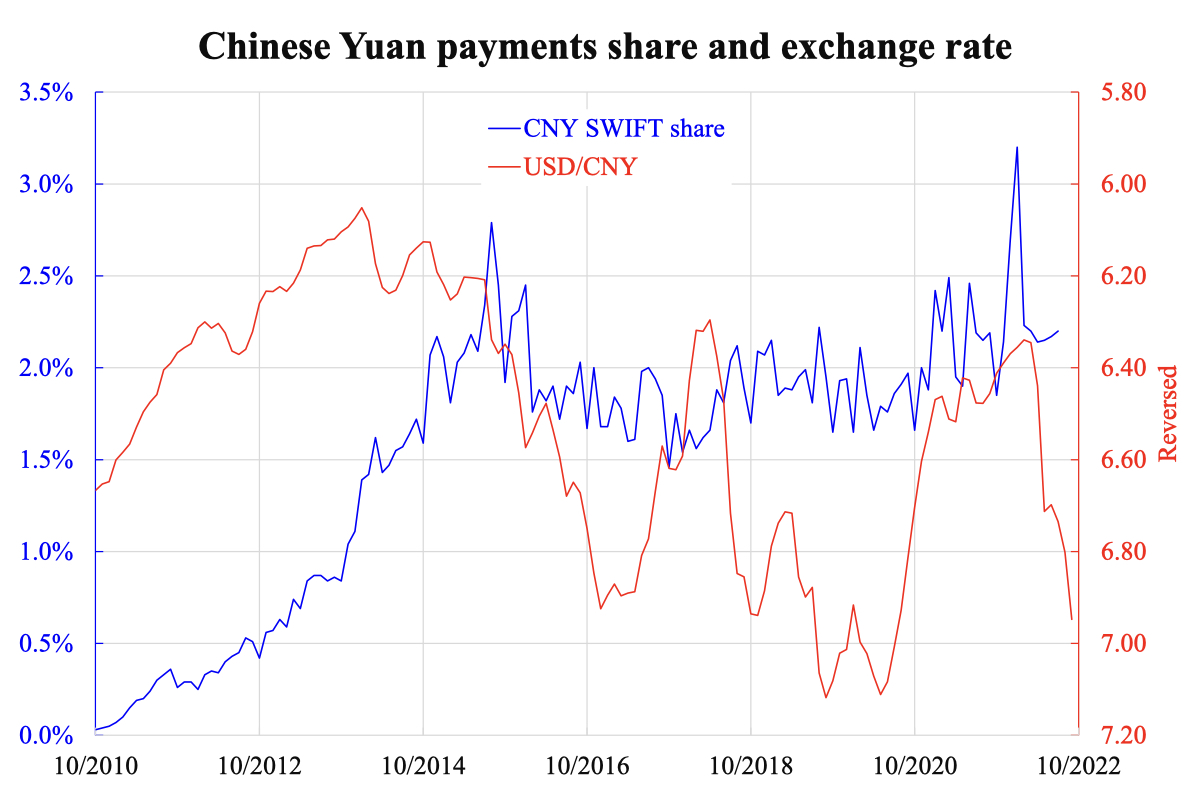

然而,从长期来看,汇率强势应该反映一个国家的健康状况。 货币的功能主要体现在其当前的交易或未来的价值储存中。 在后者方面,人民币从 2017 年首次报告的 1.08% 到 2022 年第一季度的最新 2.88% 有所改善。 然而,这只是英镑或日元(分别为第四和第三大货币)的一半,因为两者都增长了 5%,欧元(第二大货币)达到了 20%,美元达到了 59%。 人民币份额略高于加元。

因此,人民币的国际功能主要体现在交易上。 然而,正如所附图表所示,在过去八年中,人民币的 SWIFT 支付份额一直保持在 2%。 作为一种国际货币,人民币还有很长的路要走。

本文观点为作者个人观点,不代表观点。