(纳闻记者孙寒霏报导)

评论

庞大的债务水平给美联储带来了最大的风险和挑战。 这也是为什么美联储不顾一切地将通胀恢复到低水平的原因,即使这意味着经济增长放缓。 这是杰罗姆鲍威尔先前提出的观点:

“我们现在需要像我们一直在做的那样,直接、坚定地采取行动。 通胀预期保持稳定非常重要。 我们希望实现的是一段低于趋势的增长期。”

最后一句话是最重要的。

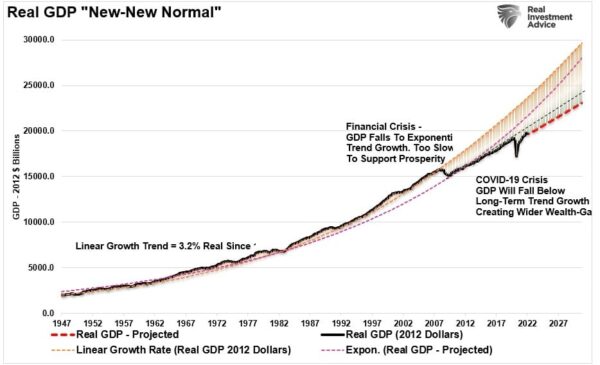

低于趋势的经济增长有一些重要的财务影响。 正如我们在“即将回归经济增长均值”中所讨论的:

“金融危机之后 [of 2008–09],媒体流行语成为危机后经济的“新常态”。 这是一个经济增长放缓、工资疲软和十年货币干预以防止经济重新陷入衰退的时期。

“在‘新冠危机’之后,我们将开始讨论工资增长持续停滞、经济疲软和贫富差距不断扩大的‘新新常态’。 社会动荡是这种“新新常态”的直接副产品,因为贫富之间的不公越来越明显。

“如果我们假设 PCE 是正确的 [Personal Consumption Expenditures price index] 随着刺激措施从经济中消失,经济增长将恢复到平均水平,那么经济增长的‘新新常态’将是一个无法创造普遍繁荣的新低趋势。”

如图所示,经济增长趋势已经落后于之前的两个长期增长趋势。 美联储现在正在谈论在其通胀斗争中进一步放缓经济活动。

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

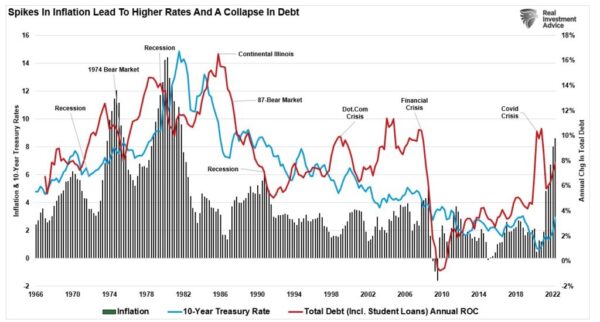

由于经济中存在大量杠杆,经济增长放缓和通胀减弱对美联储至关重要。 如果通胀仍然居高不下,利率将会调整,随着偿债需求的增加和违约率的上升,引发债务危机。 从历史上看,此类事件充其量会导致经济衰退,最坏的情况会导致金融危机。

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

美联储面临的问题是试图“避免”经济衰退,同时试图扼杀通胀。

衰退是周期的重要组成部分

经济衰退并不是一件坏事。 它们是经济周期的必要组成部分,可以说是至关重要的部分。 衰退消除了扩张期间积累的“过剩”,并为下一阶段的经济增长“重置”了表格。 如果没有“衰退”,过度的积累就会继续,直到某些事情破裂。

在当前的周期中,美联储十多年来的干预和维持低利率使得基本面疲软的公司能够通过为非生产性目的(例如股票回购和分红)承担廉价债务来维持业务。 消费者利用低利率通过举债扩大消费。 联邦政府将债务和赤字增加到创纪录的水平。

假设是,只要利率保持在低位,增加的债务就不成问题。 但这就是美联储面临的陷阱。

美联储持续增长的心态,不容忍经济衰退,导致这种情况膨胀,而不是让经济的自然秩序发挥其达尔文式的“淘汰弱者”功能。

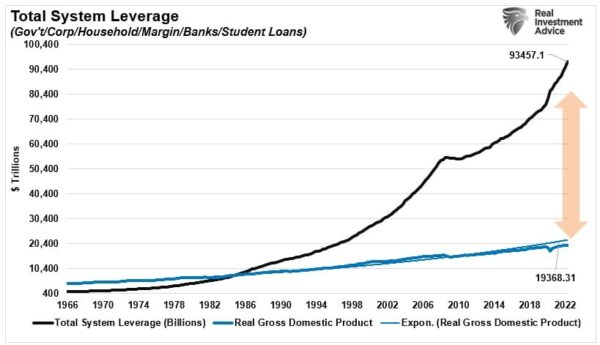

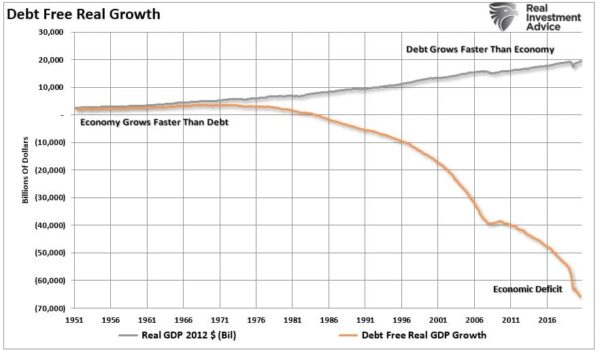

下图显示了总体经济系统杠杆与国内生产总值 (GDP) 的关系。 目前,经通胀调整后的经济增长每增加 1 美元,就需要 4.82 美元的债务。

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

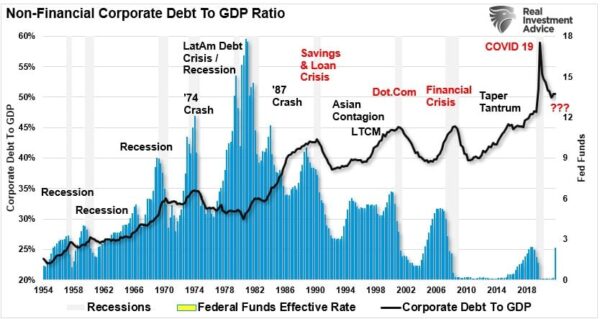

在过去的几十年里,系统一直不允许重置。 这导致债务增加,以至于损害了经济增长。 美联储“不那么隐形的手”在之前的金融危机中留下了印记,这绝非巧合。 鉴于与信用相关的事件往往体现在公司债务中,我们可以看到以下证据。

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

鉴于 2008-09 年金融危机后多年的超宽松政策,“拉动”消费的大部分能力似乎已经走到了尽头。 这是一个不能也不会通过简单地发行更多债务来解决的问题,在过去的 40 年里,这一直是每个政府的首选补救措施。 实际上,经济的大部分总体增长是通过赤字支出、信贷创造和储蓄减少来融资的。

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

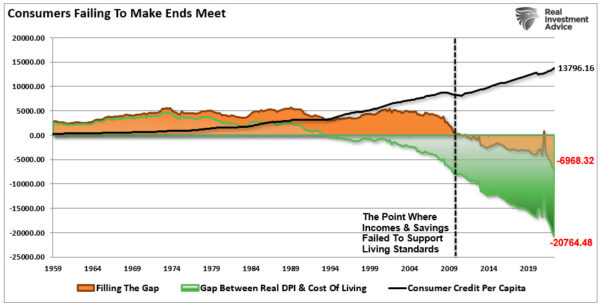

反过来,债务激增也减少了生产性投资和经济产出。 随着经济放缓和工资下降,消费者承担了更多的杠杆,从而降低了储蓄率。 由于杠杆率的提高,需要更多的消费者收入来偿还债务。

(来源:圣路易斯联邦储备银行,Refinitv;图表:RealInvestmentAdvice.com)糟糕结果的悠久历史

(来源:圣路易斯联邦储备银行,Refinitv;图表:RealInvestmentAdvice.com)糟糕结果的悠久历史

在经历了三年的债务飙升和通胀和利率下降之后,美联储现在面临着自 1970 年代后期以来的最艰难境地。

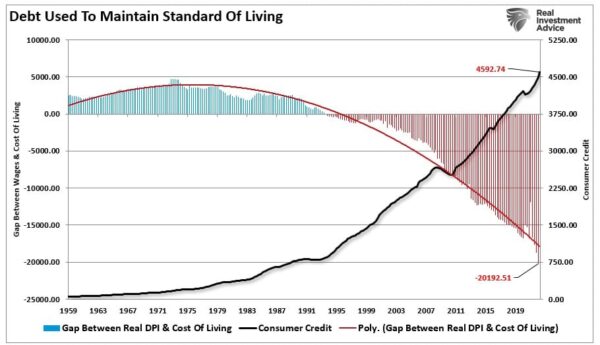

美国经济今天的杠杆率比我们历史上任何时候都高。 自 1980 年以来,债务水平不断增加以填补收入差距。 更大的房子、电视、电脑等等,都需要更便宜的债务来融资。

下图显示了经通胀调整的生活水平中位数以及实际可支配收入 (DPI) 与支持它所需的债务之间的差异。 从 1990 年开始,DPI 与生活成本之间的差距为负数,导致债务使用量激增。 2009 年,单靠 DPI 已无法在不使用债务的情况下维持生活水平。 今天,它每年需要近 7,000 美元的债务才能维持目前的生活水平。

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

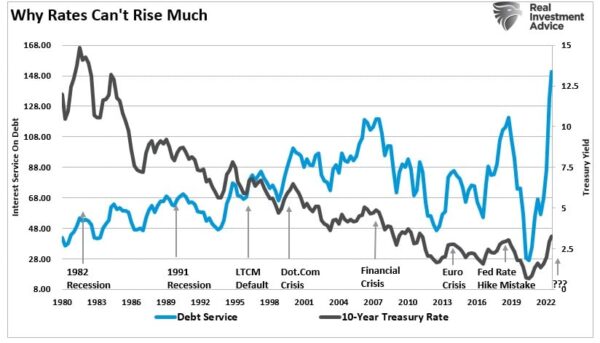

股票价格的涨跌与普通美国人及其对国内经济的参与关系不大。 利率是完全不同的事情。 由于利率影响“支付”,利率上升很快会对消费、住房和投资产生负面影响,最终阻碍经济增长。

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

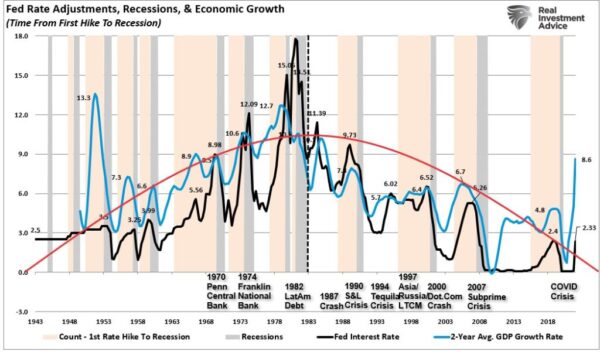

自 1980 年以来,每次美联储通过加息收紧货币政策时,通胀都“得到了很好的控制”。 下图显示了联邦基金利率与消费者价格指数 (CPI) 的比较,作为通货膨胀的代表。 当前一轮通胀完全不同,美联储加息以减缓经济需求,过度紧缩的可能性很大。 历史上充斥着先前造成经济冲击的失败尝试。

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitv;图表:RealInvestmentAdvice.com)

美联储面临着严峻的挑战,几乎没有选择。 虽然提高利率可能不会“最初”影响资产价格或经济,但暗示它们不会影响则完全不同。 历史上,美联储开始加息的次数绝对为零,但最终并未导致负面结果。

美联储现在开始在完全错误的时间减少宽松政策。 重点:

美国和国外的经济不确定性越来越高:汽车高峰、住房高峰、GDP 高峰。 估值过高超出盈利增长预期。 财政政策未能“涓涓细流”。 地缘政治风险比比皆是。 在经济增长放缓的情况下,收益率曲线正在下降。 私人和公共债务达到创纪录水平。 垃圾债券收益率异常低。

这些是下一个“金融事件”所需的基本要素。

那会是什么时候? 我们不知道。

然而,我们确实认为美联储将犯下政策错误,因为“这次不同了”。

不幸的是,结果可能不会。

本文观点为作者个人观点,不代表观点。