(纳闻记者钱明宇报导)

评论

长期以来,日本一直被认为是一个失去了几十年的日落帝国:通胀一直处于低位,而日本央行(BoJ,中央银行)不愿扭转超宽松的货币政策。 然后日元兑美元以及其他主要货币一直在自由下跌。 但是看看数字。 日本的整体通胀率已经从 2020 年底的-1.2% 上升到 2.6%(7 月数据); 不包括新鲜食品和能源的核心通胀率也为 1.2%。 在一个 GDP 趋势增长率为零且人口下降的国家,这种通货膨胀率很高。

原因很明显:超宽松货币政策经历了二十年,现在是时候发挥作用了。 在详细解释这一点之前,我们必须区分通货膨胀的长期和短期因素。 日本长期的低通胀有两个众所周知的长期因素:债务和老龄化。 债务会导致通货紧缩(或通货紧缩),因为任何可用(印制)的新资金都将用于偿还债务。 另一方面,老龄化或人口减少意味着消费疲软,因此缺乏提高价格的潜力。

尽管如此,从 1990 年泡沫破灭到 2008 年金融海啸的四次衰退(周期)之后,债务问题应该已经基本消除。日本股票指数(无论是日经 225 还是东证指数)已经显示出到 2008 年从下坡到上坡的转变–2010 年是对这一点的确认。 对于老龄化问题,是大多数国家面临的世界性问题,不应成为本轮低通胀的原因。 否则,我们应该到处观察到低通胀,而不是局限于日本和中国等少数地方。

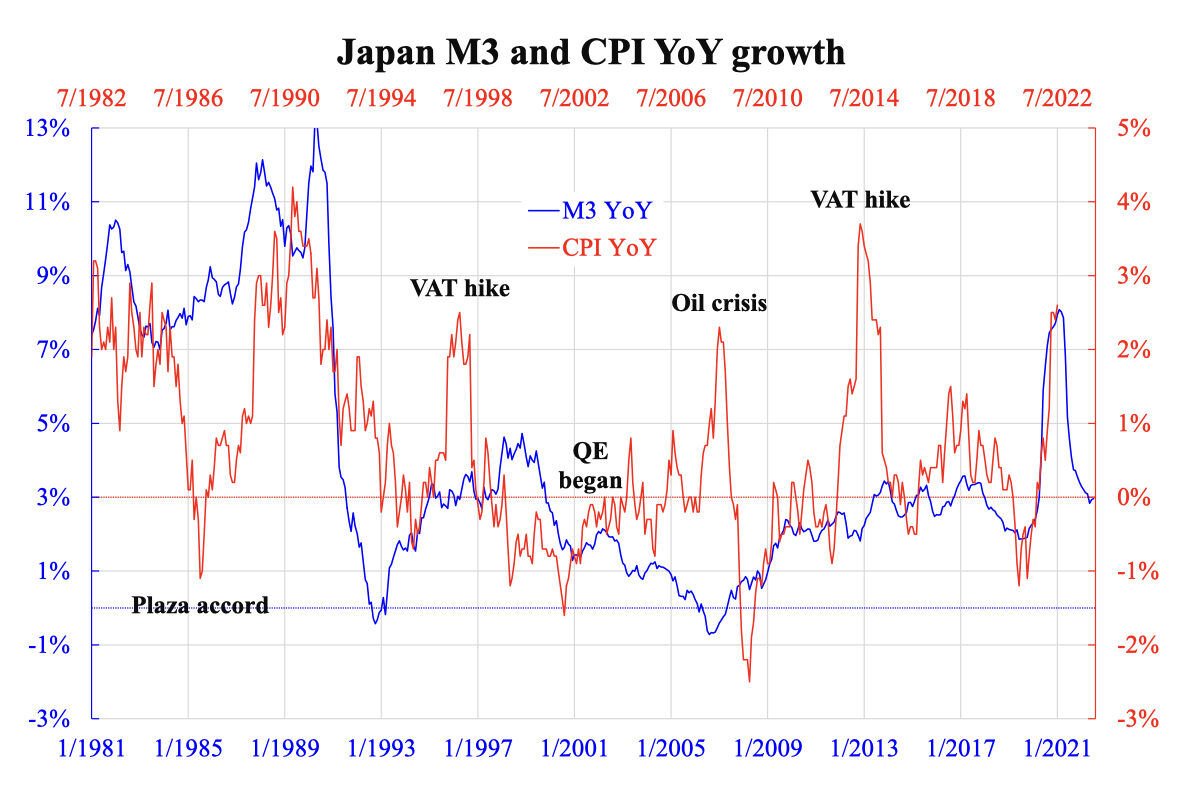

和很多其他地方一样,日本的通货膨胀其实可以用货币增长来解释,也就是说,通货膨胀总是像米尔顿弗里德曼所说的那样是一种货币现象。 随附的图表描绘了广义货币 (M3) 的增长与物价水平 (CPI) 的增长。 除了少数几集,大起大落一般都是匹配的。 第一个事件发生在 1980 年代广场协议周围,日元大幅贬值,随后大幅升值。 这导致大量资金流出,然后是大量资金流入,通胀相应暴跌和飙升。

在消费税上调期间还发生了另外两件事。 这很容易理解,当税负转嫁(无论是否完全)时,物价水平会出现一次性的永久性跳跃,导致通货膨胀出现冲动性上涨,然后逐渐下降。 高通胀的剩余情景是 2008 年的石油危机,当时油价达到 147 美元。 关键信息是自 2001 年日本央行推出量化宽松 (QE) 以来出现了长期上升趋势。从这个意义上说,尽管滞后六个季度,货币增长仍会导致通胀。

知道这个 1.5 年的时间差,就可以预测近期的通胀路径:预计现在会达到顶峰,然后在另外 1.5 年的时间里回到零。 也许日本央行已经看穿了这一点,因此尽管所有其他央行都在收紧政策,但它们仍然无所作为。 但是,这是日本独有的。

本文观点为作者个人观点,不代表观点。