(纳闻记者钱明宇报导)

评论

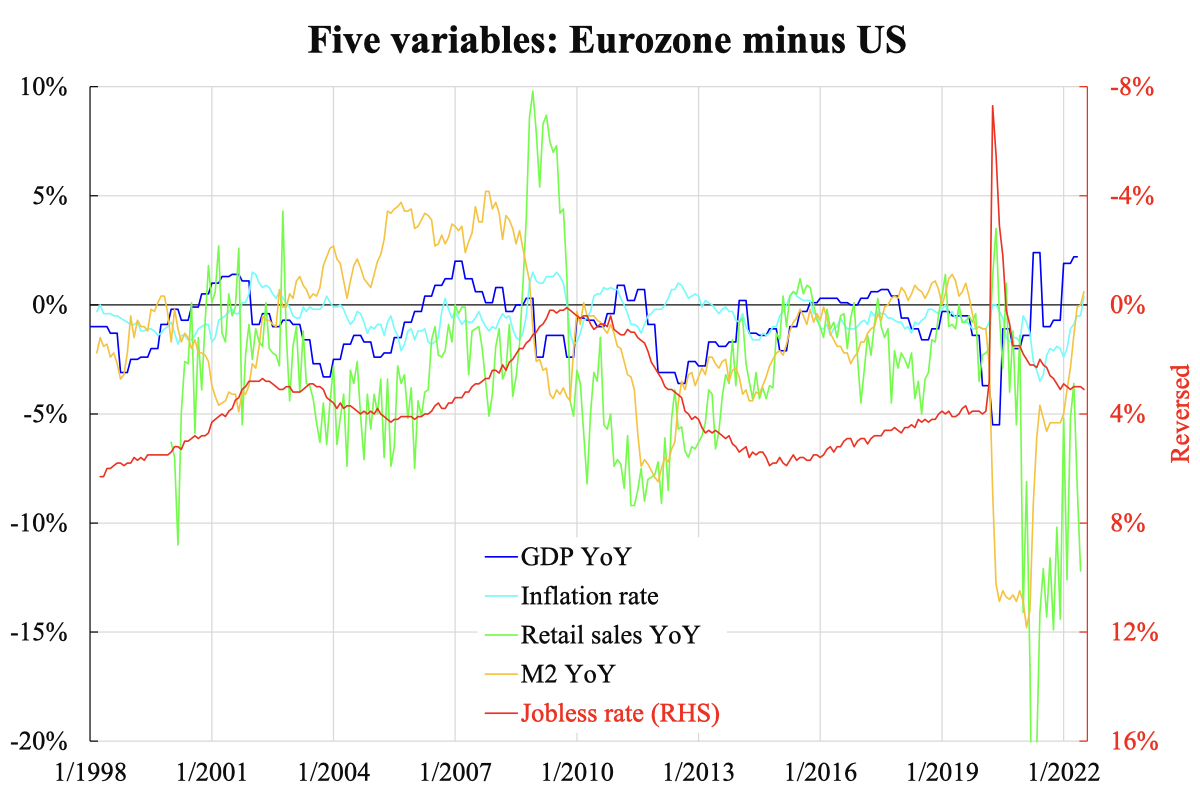

自俄乌战争爆发推高欧洲通胀以来,人们一致认为欧洲的经济状况将比其他大陆更糟糕。 大家都说欧洲的衰退会很严重,而美国则有信心避免衰退,即使没有,也不会严重。 要了解它的真实性,最好将欧洲与美国的经济表现进行比较 将它们放在一起很容易,但许多时间序列一起上下波动而没有给出有意义的结论。

因此,更好的方法是编译两者之间的差异; 这里我们用欧元区减去美国。 在不使图表过于复杂的情况下,我们选择了五个关键的宏观经济变量进行比较。 它们包括实际 GDP、CPI(消费者价格指数)、零售额和 M2(广义货币),这些都是按年计算的。 第五个是失业率; 并且因为它越低越好,差异被绘制在一个单独的轴(在右侧)上,该轴是相反的。 以这种方式完成,任何高于零线的差异都意味着欧元区更好,上升意味着改善。

从随附的图表中,许多人感到惊讶的是,最近几个季度欧元区的 GDP 增长一直好于美国。 错误印象通常是由于报告了不同的总体增长数据——而欧元区报告的是同比增长,而美国报告的是年化季度环比增长。 换算成同一个平台,欧元区确实更强。 如果通货膨胀是实际活动强劲的结果,那么欧元区在过去几个月中也一直超过美国,尽管战争因素也在发挥作用。

事实上,自 2020 年春季新冠疫情爆发以来,即使是零售额也呈现出欧元区相对改善的趋势。直到最近,这种趋势才突然扭转,但是否确定了新的方向仍不确定。 近几个月失业率呈平稳趋势,但这应该是一个滞后指标,反映了一到两年前的同步变量。

如果我们看看最后一个变量:M2 同比增长,欧元区表现更好的看似违反直觉的结果是完全可以理解的。 在新冠疫情爆发之初,美国确实非常积极地放松了政策。 然而,在 2021 年春季之后的一年,欧元区的缓解趋势比 M2 增长差距从底部飙升的美国要强得多。 在这种上升趋势建立后不久,其他变量也遵循相同的方向。 甚至现在仍然可以看到这种更强烈的放松趋势。 难怪欧元兑美元跌破面值。

欧元区的通胀压力高于美国也是有道理的。因此,欧元区需要更加紧缩的货币条件,但欧洲央行的做法恰恰相反。 由于欧元区的趋势增长从根本上说在结构上低于美国,但现在通过货币政策使其更高,因此未来的修正可能会很痛苦。 相反,这应该是前景而不是当前形势黯淡的原因。

本文观点为作者个人观点,不代表观点。