(纳闻记者钱明宇报导)

评论

最近市场一直在衰退与不衰退之间挣扎,迟早会出现衰退。 根据定义,衰退是指经济活动从高峰到低谷的时期,大约是其趋势水平。 尽管从时间序列中分离趋势和周期性成分需要相当多的技巧,但外行人能够判断经济活动是否接近峰值或是否已经达到峰值。

直觉上,从股票指数等先行指标拒绝上涨,到失业率等滞后指标拒绝进一步改善,我们知道高峰即将到来。

从理论上讲,衰退是一个从需求过剩到供给过剩的过程。 “过剩”的发生是因为生产需要时间,而需求会立即发生变化; 这就是“建造时间”的概念。 这种过程的持续时间取决于生产的性质。 如果对于生产周期短的一般商品,商业周期通常较短:衰退通常每十年发生一次或两次。 但是对于像房屋这样需要更长建造时间的耐用品来说,周期要长得多,可能长达 15 到 25 年。

正常的商业周期衰退可能不涉及房地产衰退,但相反的情况并非如此,因为房地产衰退通常会导致更深、更长的商业周期衰退。 大多数国家的学术研究得出结论,住房占整体经济活动的五分之一到三分之一。 此外,根据格兰杰的说法,房地产周期会导致商业周期,但不一定反过来。 因此,如果未来出现房地产衰退,我们几乎可以肯定地说,衰退不会是温和或简单的,而是严重的。

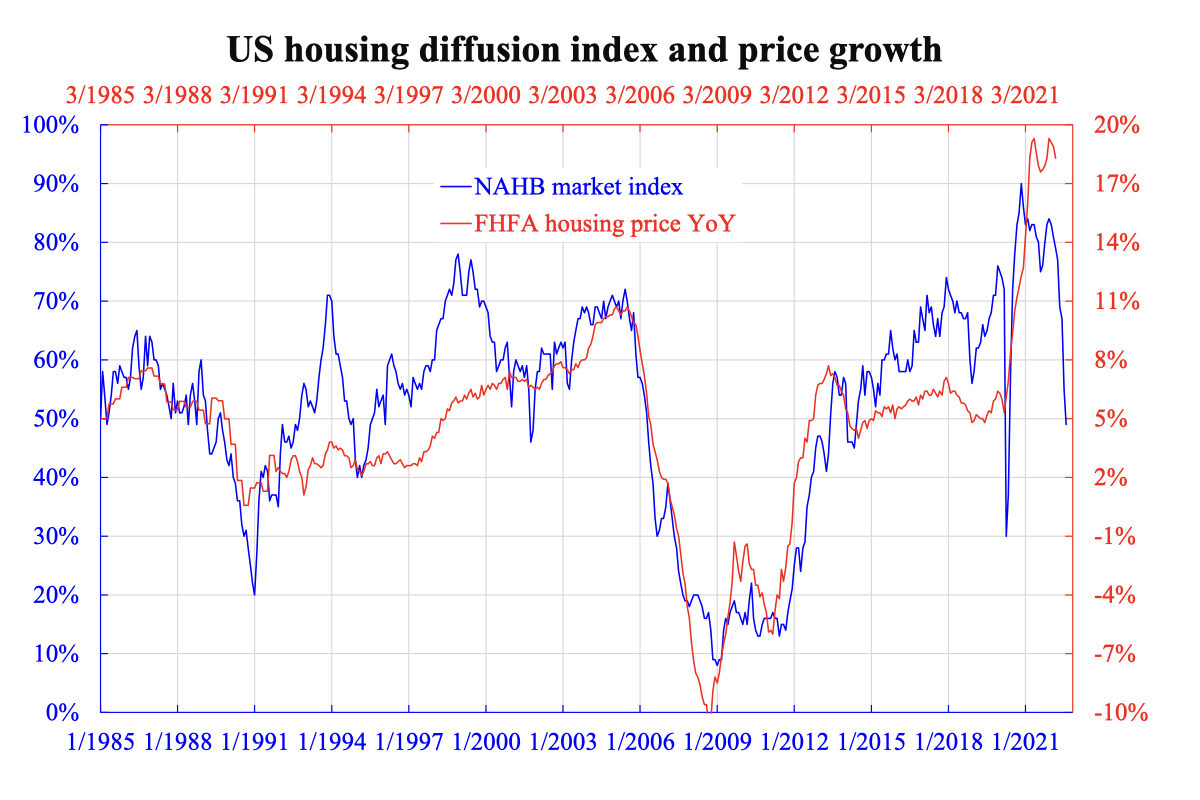

有很多住房周期指标,包括房屋开工或建筑许可证等建筑和施工指标,以及新房或现有房屋销售等销售指标。 所有这些数字在最近几个月都显示出非常糟糕的趋势。 另一种指标是调查。 全国房屋建筑商协会 (NAHB) 有一个市场指数,用于调查看涨与看跌的比率。 从随附的图表中可以看出,该指数在预测未来两个月左右的房价同比增长方面非常有效。

预计房价同比增速将从20%的高位回落至中低个位数。 然而,这并不是故事的结局,因为加息可能只完成了一半到三分之二。 还会再加息 1% 到 2%。 更重要的是,加息的延迟效应会延伸到整个 2023 年,甚至可能会延伸到 2024 年。再加上房价具有高动力(即非常长的自回归 (AR) 过程),房价下跌的滚雪球效应一旦被踢开,就不容易停下来。

如果不会发生衰退,上述所有情况都将无关紧要,但随着收益率曲线倒挂,这似乎不太可能。 大多数分析师仍然低估了即将到来的衰退。

本文观点为作者个人观点,不代表观点。