(纳闻记者钱明宇报导)

评论

中国一直希望避免前人犯下的错误。 十年前,当中国被美国强迫升值时,中国拒绝积极这样做。 从 1985 年到 1987 年,美元兑日元从 260 跌至 120,或日元升值了一倍多。 人民币在 2010 年代后期显然没有效仿。 2005 年至 2013 年,人民币从 8.2 美元兑人民币 6.2 美元仅升值了三分之一,年增长率不到 4%,但并没有阻止像日本那样的泡沫形成。

资产泡沫的形成并不一定需要外部资本; 对于本质上比其他金融市场更本地化的房地产市场来说尤其如此。 在经济繁荣的背景下,在异常宽松的货币政策推动下,杠杆很容易过度使用。 缺乏发达的股票市场也挤压了大部分财富储存在财产中。 更重要的是,众所周知,中国的房地产行业充斥着腐败和贿赂,这让寻租者寄希望于一夜暴富的梦想。

在这些过程中,不需要外部资本的流入。 但日本和中国有一个共同点:他们都通过出口商品赚取了大量外汇。 对于所有的资产泡沫来说,背后一定有相应的故事,在一定程度上是真实的。 但住房是一个很容易导致巨大错位的行业,因为它的周期长,通常持续 15 到 20 年。 很多时候,提前判断好转并不容易,因为它发生在一系列体面的修正之后。 然而,仍有一些领先指标。

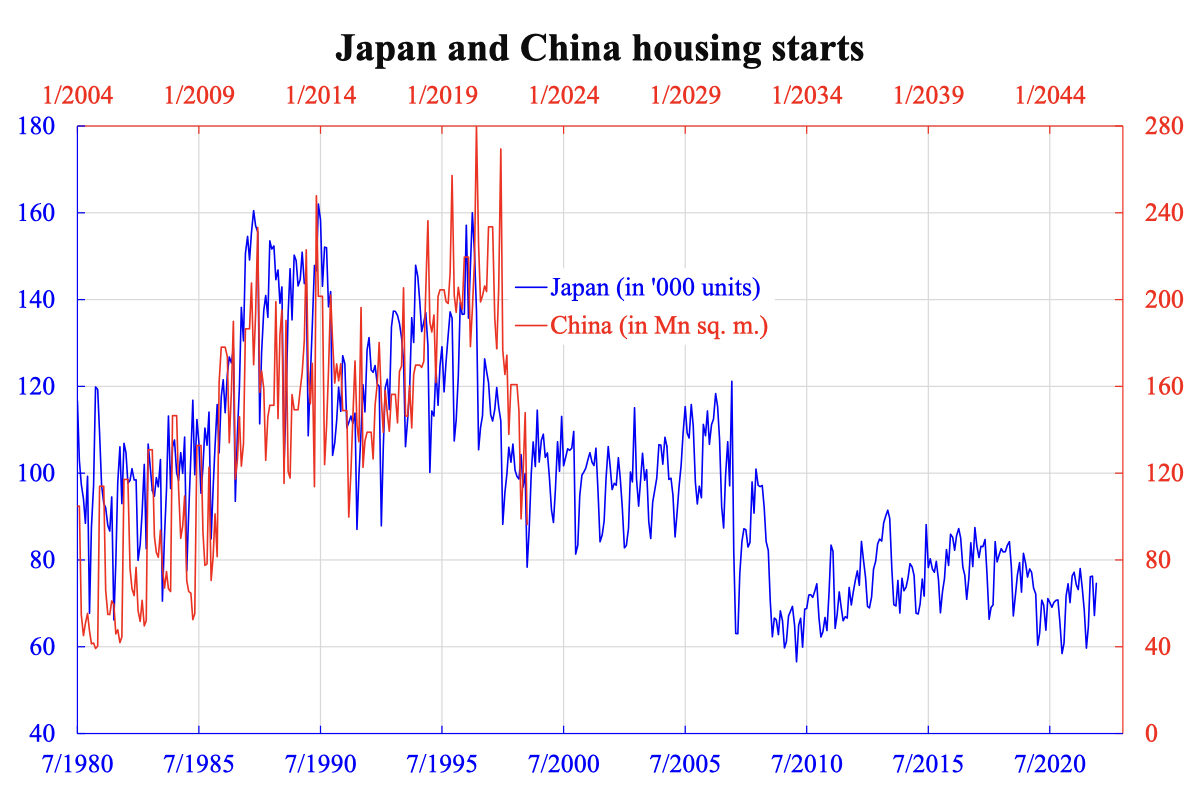

一种是建筑类数据,如房屋开工或建筑许可。 学术文献中有充分的记载,房屋开工可以预测未来两到三个季度会发生什么,因为开发商是最聪明的人,拥有最聪明的钱,并且对政策了如指掌。 自然,他们领导其余的群众。

对比 23.5 年前中国和日本的新屋开工率,我们发现了惊人的相似之处,如下图所示。 也就是说,中国现在的情况就像1999年初的日本一样,刚刚经历了鼎盛时期的崩溃。

由于 1990 年的泡沫破灭与 2014 年中国的泡沫破灭相对应,现在应该已经是第二次破灭。 日本的经验表明,第三轮甚至第四轮将领先。 然而,每一轮可以相隔长达十年。 顺便说一句,上一个高峰是在2010年,现在是2020年,而即将到来的暴跌预计在2030年和2040年。最终需要多少取决于每轮去杠杆后剩余多少过剩。 它可以继续下去,直到没有东西被真正高估。

可见这个过程讲的是几十年,故名“失去的几十年”。 不允许所谓的硬着陆,修正过程必然是几十年。

本文观点为作者个人观点,不代表观点。