(纳闻记者赵晓辉综合报导)

评论

上周五,日本广播公司 TBS 报道日本财务大臣铃木俊一代表陷入困境的日元与美国财政部长珍妮特耶伦讨论了干预外汇市场的问题。 最近几周,亚洲货币兑美元汇率暴跌,跌至二十年来未见的低点。

根据主流媒体的解释,源自传统的经济学教科书方法,问题在于美联储在美国大举加息,而日本央行则采取了更为明智的做法。 因此,潜在债券市场回报的差异越来越大,有利于以美元计价的资产,据称这解释了全球投资者突然对日元的厌恶和对美元的胃口。

真的是这样吗?

日元贬值绝对是这样。 为什么它会这样做,那完全是另一回事,也是一个有着深远影响的截然不同的故事。

首先,美元兑任何主要货币的走势始终与传统观念背道而驰。 无论这意味着利率差异,正如目前日元疲软所声称的那样,或者当许多人不断预测由于美联储不断的“刺激”而导致美元即将崩盘时相反,汇率很少会按照它们“假设”的方式运行.

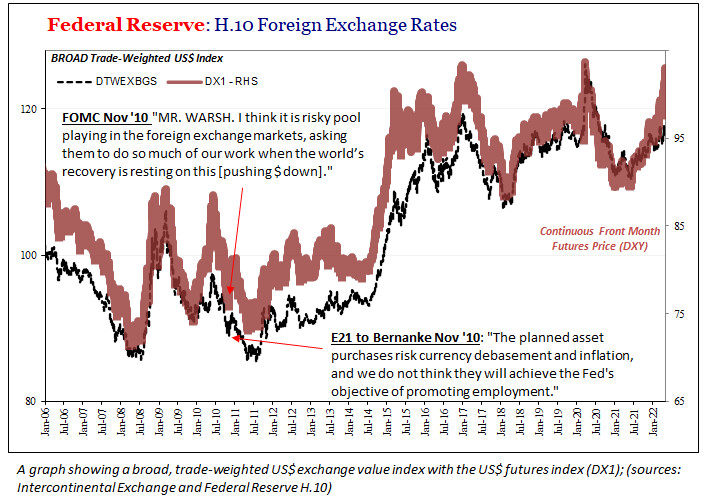

早在 2010 年秋天,就在本伯南克苦苦挣扎的美联储即将推出第二轮大规模“量化宽松”(QE)之前,批评者大声宣称这是鲁莽和危险的,因为他们表示,所谓的大量印钞将使美联储贬值。货币并引发巨大的通货膨胀。

其中巴西财政部长吉多·曼特加(Guido Mantega)曾著名地宣称,“我们正处于国际货币战争之中,货币普遍疲软”,特别是指美国量化宽松政策和美元。

每当一个国家发现自己处于经济赤字之中时,其想法就是印制货币以降低其与邻国的兑换价值; 被称为以邻为壑,因为其目的是通过操纵来夺走他们。 相比之下,较低的货币汇率名义上降低了一个国家的出口。

Mantega 是中风,认为美联储的第二次量化宽松就是为了这个目的,以牺牲世界其他地区为代价来刺激美国的贸易出口。 而他并不是唯一一个担任这个职位的人。 事实上,美联储的官员们同时也预料到了这个结果。

美联储决策机构联邦公开市场委员会 (FOMC) 的凯文·沃什 (Kevin Warsh) 在 2010 年 11 月指出,他对该计划及其类似盗窃的做法感到不安。 下面,来自该政策会议的 FOMC 记录:

“先生。 警告。 我认为在外汇市场上玩是有风险的,当世界的复苏依赖于此时,要求他们做我们这么多的工作 [pushing $ down]。”

然而,包括 Warsh 在内的 FOMC 成员认为,这是必要的,而且对全球有利,而不是挑衅。 由于美国和世界其他大部分经济体在大“衰退”结束后不久就显示出疲软迹象,美国官员认为有必要再进行一次量化宽松,特别是如果它最终削弱美元并刺激美国出口扩张,正如大家所预期的那样.

整个计划在顺序和时间问题上是合理的; 一旦美国经济以更高的出口重回正轨,正如沃什先生所说,这最终将带动全球经济的其他部分随之而来。

当然,该计划存在许多复杂性,其中许多是由像 Mantega 这样的人表达的,他们并不热衷于预期产出的顺序以及它们可能引发的风险。

到目前为止,最大的问题是它没有那样工作。 完全没有。

随着世界经济在 2011 年和 2012 年进一步走弱,美元开始反转并走高而不是走低。

要找到一些真正的答案,首先要抛弃传统方法,显然,这种方法错误地以中央银行为中心。 最近的历史表明,每当美元上涨时,坏事就会发生在每个人身上。 这要从全球货币体系本身开始,它没有太多用处,也没有纳入美联储实际“印制”的东西(银行准备金,而不是货币)。

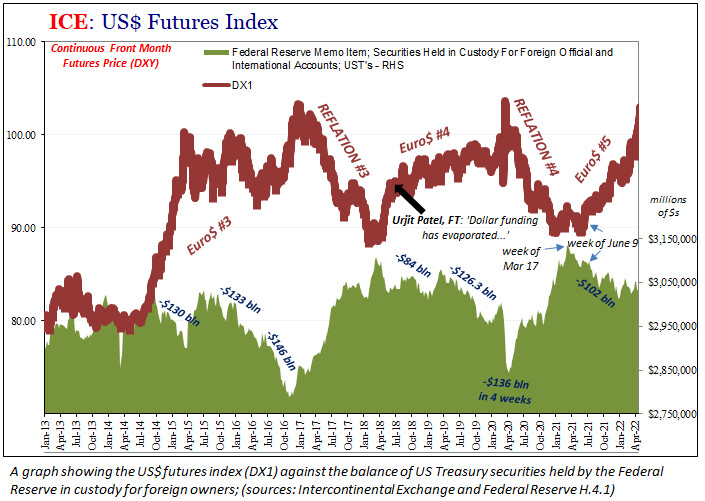

例如,2017 年美元兑大多数主要货币下跌,尽管当时美联储同时提高了基准利率,同年晚些时候降低了其资产负债表的水平,这被称为量化紧缩( QT)。 美元贬值与这些政策无关,只是它们都符合所谓的“全球同步增长”背后的暂时通货再膨胀条件(在下图中标记为 Reflation #3)。

然而,这种情况在 2018 年初突然发生了变化,尽管美联储的政策没有这样做。 到 2018 年 4 月,美元突然“出乎意料地”再次上涨,同时出现了各种金融和货币不协调; 美国国债收益率曲线在 2018 年 5 月左右趋于平缓并几乎倒挂,而欧洲美元期货曲线将从 6 月开始回升。

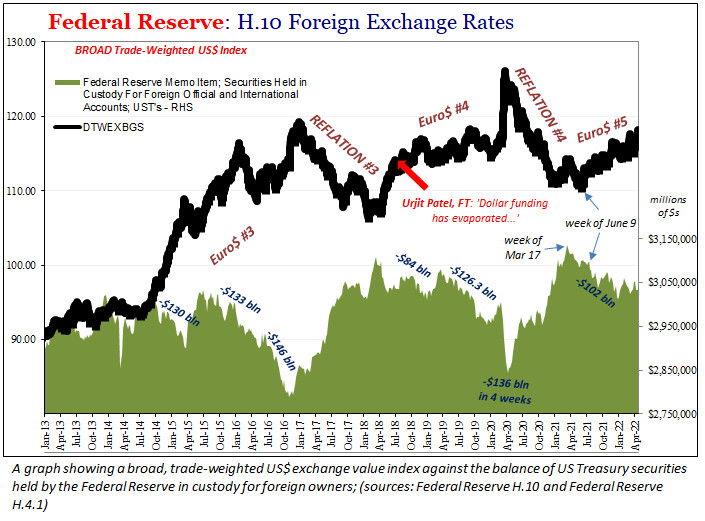

在此期间,出现了严重的抵押品短缺,包括代表外国所有者将美国国债从美联储的监管中取出,用于世界货币体系的其他地方,以试图填补不断增长的流动性不足和储备赤字(上图)。

也是在 6 月,当时印度的最高央行行长乌尔吉特·帕特尔博士登上了伦敦金融时报的版面,试图引起人们对美元升值在全球范围内的真正意义的关注。 很简单,帕特尔说“美元资金已经蒸发”,越来越稀缺的抵押品是一个关键原因。

这让我们回到了日本目前的日元困境。 首先,这不仅仅是 2022 年的疲软。去年早在美联储加息之前就已经对这些相同的货币类型发出了警告——而上一次量化宽松仍在进行中!

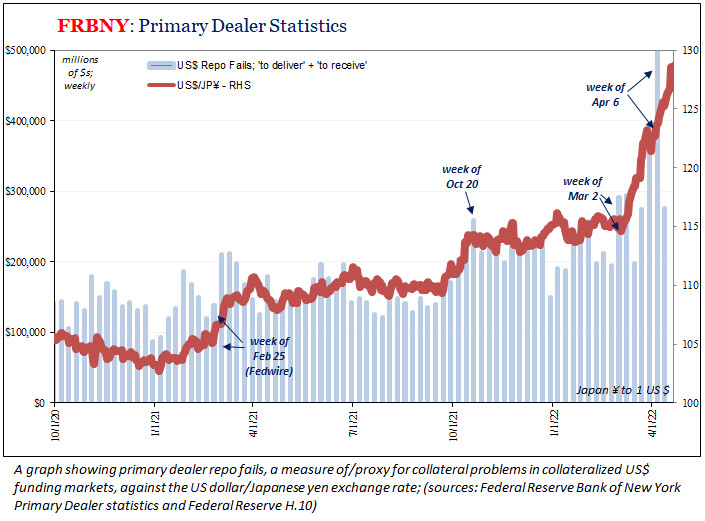

您很少会发现一组应该完全不相关的适应症如此紧密地结合在一起(上图)。 美元回购失败代表的是抵押品稀缺变成了抵押品短缺,这意味着世界全球储备货币(欧元美元,而不是美元)的有效货币条件收紧,这与美元的汇率上涨而不是像消费者价格指数所希望的那样下跌一致预计。

从 2 月底开始,抵押品和曲线的情况变得越来越糟。 日元的跌幅最大、速度最快……可追溯到 2 月底。

正如任何广泛的货币交叉调查所显示的那样,不仅仅是日元(上述美元指数)。 美元的普遍上涨一次又一次地证明了一个全球性的破坏球,这是与美联储无关的货币紧缩的确定信号,主流教科书并未对此有所了解。

如果 2011 年美元的上涨摧毁了之前关于货币战争和美元贬值导致的通胀的观念,就像 2018 年(或 2014 年)一样,这对消费者价格、金融状况以及可能的全球经济形势意味着什么?在这里? 如果您正在寻找最小的一线希望,那不会是通货膨胀。

本文观点为作者个人观点,不代表纳闻观点。