(纳闻记者赵晓辉综合报导)

评论

对市场和经济来说,最大的威胁无疑是即将到来的加息。 加息本身并不可怕,但一系列行动最终可能导致经济衰退。 诚然,根据最具预测性的期限为 30 年或 10 年减去 3 个月,收益率曲线仍然很陡峭。 然而,随着美联储每次会议加息 50 甚至 75 个基点,曲线的前端将很快达到 2% 至 3% 甚至更高。 即使通胀上升趋势将继续推高后端,看跌的前景可能会形成相反的力量,使曲线趋于平缓并最终反转。

也就是说,如果有反转,将发生在加息的中后期。 由于反转预测随后四到六个季度会出现衰退,因此第一次加息与衰退开始之间的时间间隔比大多数人预期的要长。 正因为如此,计算出的利率和股票指数之间的简单相关性表明它们往往会波动。 这就是为什么有许多分析称加息永远不会令人担忧,而股市往往会看涨。 然而,这一次是不同的——与许多徒步旅行周期不同。

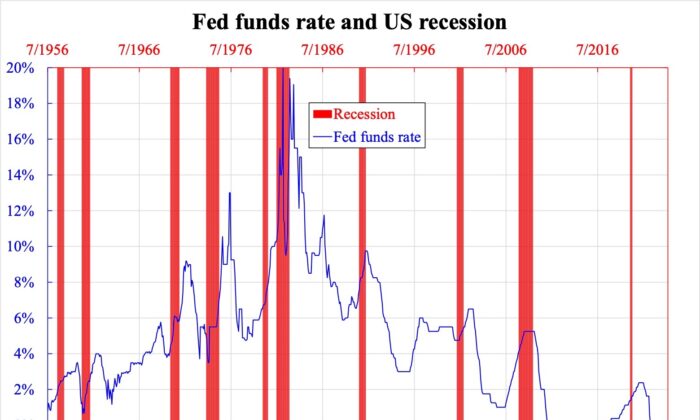

我们已经很久没有看到美国出现两位数的通货膨胀了,至少在过去的四十年里没有。 但我们很快就会再次看到这一点。 问题是:如此迅速和激进的加息会导致更早和更长时间的衰退吗? 为了直观地看到这一点,联邦基金利率和衰退期(由国家经济研究局定义)被绘制在一起,但前者领先后者两年。 通过以这种方式转移这两个系列,如果时间间隔为两年,人们应该会看到加息期与衰退期重叠。

回顾联邦基金利率变化的历史,在 1974 年第一次石油危机之前的第一次加息两年后,衰退确实开始了。 然而,从那以后,经济衰退比第一次加息晚了两年多。 在 1960 年代初期和 1990 年代中期等少数情况下,一系列加息并未导致任何衰退。 观察这些衰退的持续时间,它们似乎在 1970 年代和 2008 年的金融海啸期间更长、更频繁。 最终,加息方式可能会改变衰退的持续时间和频率,但不会改变时机。

即将到来的经济衰退是否会像 2000 年、2008 年和 2020 年那样滞后两年以上? 可能不是。 回想一下这些衰退之前的加息步伐是有规律的。 由于美联储明显落后于通胀曲线,这一次将是休克疗法。 因此,前三种情况应该被视为美联储可以很好处理的异常情况,而正常情况是无计划且可能不受控制的加息。 不幸的是,我们肯定会在这个加息周期中遇到另一个正常情况。

简而言之,经济衰退可能会在 2023 年下半年开始,届时资产价格将从 2023 年上半年开始做出反应。

本文观点为作者个人观点,不代表纳闻观点。