(纳闻记者赵晓辉综合报导)

评论

至少在大多数人看来,经济是炙手可热的。 毕竟,美联储为什么要公开宣布近乎历史性的加息呢? 一年来,消费者价格一直在痛苦地暴涨,而徒步旅行的既定目的是让一切降温,以重新控制它们。

由于世界其他地方的消费者价格正在疯狂上涨,人们可能会认为整个全球经济与美国一样热,或几乎落后于美国。 就像加息背后的真正原因一样,这在任何意义上都是一个错误的假设。

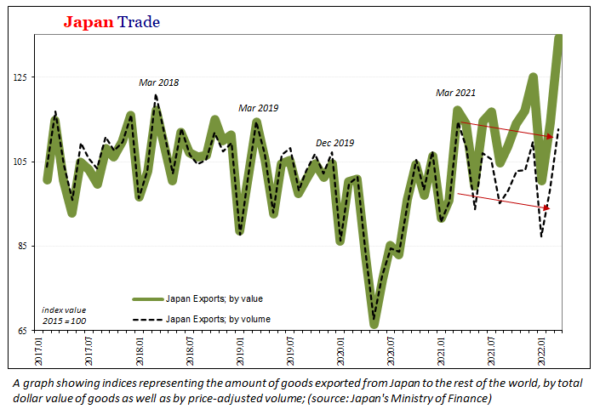

例如,在日本,该国的财务省就在本周宣布了出口和进口的历史新高。 根据其对 2022 年 3 月的估计,从日本出口到世界其他地区的所有商品价值总计 8460 亿日元(66 亿美元),比 2021 年 3 月的出口商品价值增长了 14.7%,这看起来很健康。

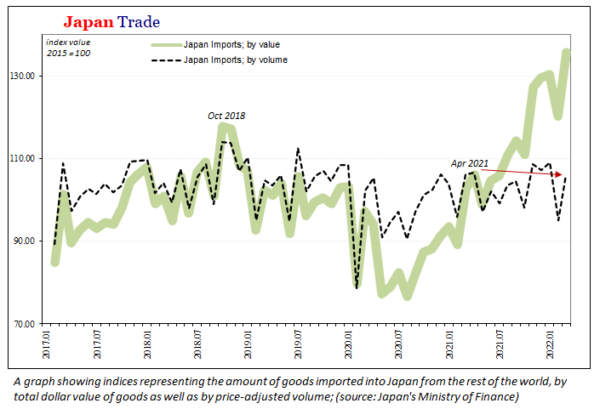

在日本的进口方面,带入该国的商品价值继续爆炸式增长。 上个月,入境贸易总额高达 8870 亿日元(69 亿美元),同比增长 31.2%。

当全球贸易强劲时,它几乎总是对世界整个经济形势的基本状态的可靠描述。

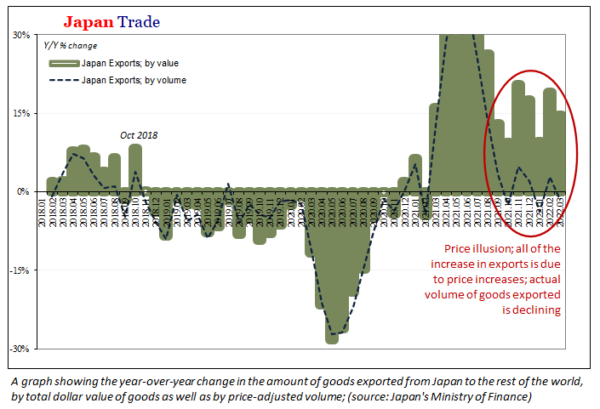

然而,在我们目前的情况下,这些数字隐藏着一个越来越黑暗的秘密。 他们掩盖了真实的经济形势,因为他们背后的驱动力是什么。 通常,贸易数据可以作为全球代理依赖,因为交易量大多遵循名义价值。 也就是说,交易商品的货币价值与在世界各地移动的商品的实际数量并没有太大差异。

与世界其他地区一样,导致往返日本的贸易如此大幅度增长的原因,这一次不是交易量。 而是价格。

幸运的是,财政部为我们提供了自己的辨别方法。 严格估计贸易量,与 2021 年 3 月的货物出口量相比,日本 2022 年 3 月的总出口量下降了 1.5%; 成交量下降近 2% 导致的解释与从价值增长近 15% 得出的解释截然不同。

这也不是近几个月来的第一次下降,相反,3 月份的负值是前三个中的第二个,也是过去六个中的第三个。 六个月的平均变化现在几乎为零,这是一个特别不祥的发展,几乎没有处于收缩阈值的正面。

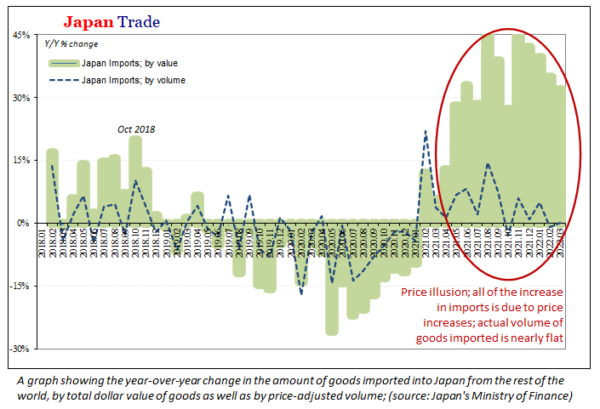

更糟糕的是,在进口方面要糟糕得多。 名义上,再次增长超过 30%。 考虑到价格变化,财政部认为上月进口货物量与上月相比没有任何差异; 零增长(继 2 月份小幅收缩之后)。

换句话说,全球价格的急剧上涨,尤其是日本进口最多的商品,掩盖了已经发展为非常严重的低迷的情况,造成了更糟的前景。 甚至可能是贸易、商品、经济范围的衰退。

尽管持续的“通货膨胀”——在某种程度上是因为它——全球经济的真实状态明显没有那么热,而且已经降温。

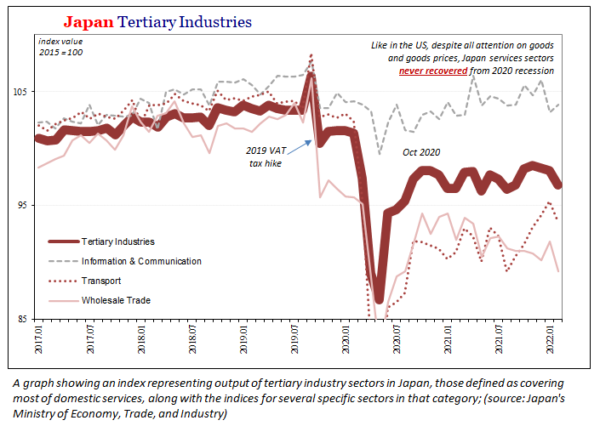

尽管这种对日本商品经济整体状况的误解很糟糕,但在面对被遗忘的服务业所发生的事情时,情况更糟,甚至更令人不安。

日本经济产业省公布了日本所有产业的产出估算,从原材料(第一产业)到制造和组装(第二产业),最后是日本的服务业(第三产业)。 该部在 2022 年 2 月发布的最新消息,除了商品定价效应外,对其他经济体的状况毫无疑问。

2月份第三产业服务业指数连续第三个月回落。 那些相对较小的下降并不是真正的问题,除非它们代表了日本经济持续的长期斗争。 正如您在上面看到的,整个服务业从未接近从 2020 年的衰退中复苏,更不用说在大流行到来之前于 2019 年末发展起来的前一次衰退了。

日本唯一的“热”是大宗商品价格,这不是通货膨胀,而是供应冲击导致需求破坏的痛苦刚刚开始在越来越多的经济账户中出现负信号,这些经济账户被剥夺了价格幻觉。

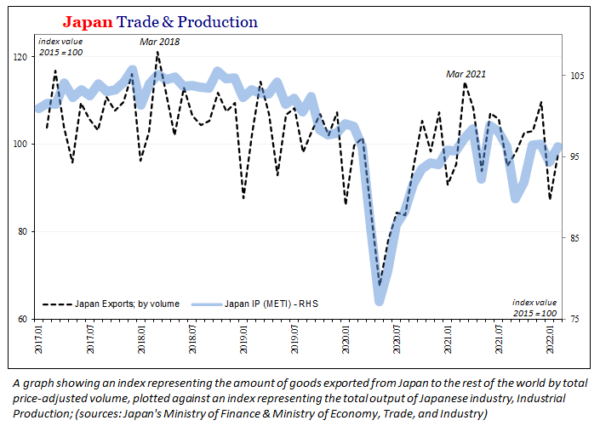

这些价格变化也是更少而非更多产品的产物,这与货币通胀非常不同。 制造业和工业产出水平与贸易量一样低迷——鉴于贸易量和服务业都表现出疲软,正如你应该预期的(上图)。 绝大多数定价问题并不是对商品的需求,而是将相对较少的商品运送到最终目的地变得多么具有挑战性和成本越来越高。

供应方面的缺乏弹性,因此价格上涨,更多地与运输和物流不规范有关。 过去几年,世界贸易体系因运输的货物少于冠状病毒出现前几年的贸易量而陷入困境。

虽然我们可能会同情那些可怜的日本人(现在通过更好地掌握他们经济的关键表现而不是表现出色来揭示这一点),但我的观点是,这些斗争并不是日本居民和居民企业独有的。

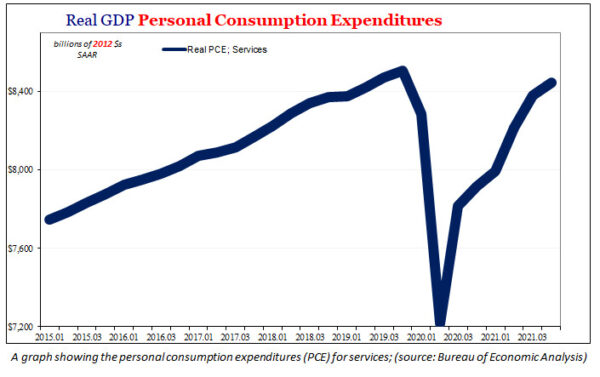

一方面,进出欧洲的贸易价值与上面日本公布的价值惊人地相似。 在据称强大的美国 A 的服务支出,消费者只是无法获得足够的商品,至少名义上是这样,那些像日本同行一样的消费者并没有购买服务。 美国的整体消费者支出实际上令人不安。

大多数人不知道,但债券市场却不知道,尽管消费者、生产者和大宗商品价格飞涨,但去年整个全球经济实际上都在苦苦挣扎,而今年现在越来越多,其中大部分看起来可能会滚动,而那些仍然存在(目前)异常高。

整个世界在 2021 年结束时没有从 2020 年真正复苏,尤其是服务业,然后到 2022 年初会有更多负面因素甚至结果。任何人都严格关注名义上的,并且只关注商品,即价格和各种 CPI,就像日本的贸易量,错过了船。

这使得美联储加息是因为幻觉,而不是实体经济。 即使这是问题所在,加息也无法解决通胀问题。 既然不是,难怪金融警钟一直如此响亮。

本文观点为作者个人观点,不代表纳闻观点。