(纳闻记者赵晓辉综合报导)

评论

对于每一个动作,都有一个相等和相反的反应。 – 牛顿第三运动定律

当中央银行制定资产购买 (QE) 计划并开始制造历史上最荒谬的资产市场泡沫时,很明显,他们需要开始出售资产负债表上的资产。 此操作称为定量收紧,或 QT。

联邦公开市场委员会(FOMC)3月份的会议纪要表明,美联储的资产负债表径流最早可能在5月份开始。 拟议径流的速度为每月 950 亿美元,这将明显高于 2018/2019 年制定的先前径流率(每月约 500 亿美元)。

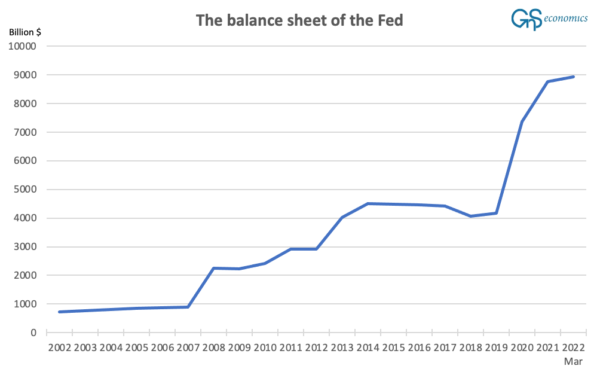

之前的资产负债表径流如何?

美联储于 2017 年 10 月开始缩表。首先,缩表速度非常温和,每月资产缩表 100 亿美元。 2018 年 1 月,速度加快至每月 300 亿美元,并在 10 月进一步达到每月 500 亿美元。 市场的反应是残酷的。 美国股市于 10 月开始抛售,虽然 11 月几乎没有短暂的反弹,道琼斯工业平均指数 (DJIA) 在月底略有上涨,但一种不安情绪蔓延到资本市场。 12 月,卖盘加速崩盘,而且还触及信贷市场。 圣诞节前夕,道指录得有史以来最大的圣诞节跌幅。 今年年初之后,信贷市场陷入恐慌。

这导致了美联储在 2019 年 1 月上旬著名的“转向”。就在几周前,联邦公开市场委员会曾暗示将加息两到三次,资产负债表径流正在“自动驾驶”。 1 月 4 日,鲍威尔主席在接受 CNBC 采访时表示,美联储加息和调整资产负债表“没有预设路径”。 此外,多位地区联储主席发表讲话,对资产负债表正常化(径流)和加息表示鸽派立场。 中国人民银行还向其银行系统注入了创纪录的流动性。 结合这些努力,阻止了市场暴跌。 但是,问题还没有结束。 不是由一个长镜头。

尽管美联储放弃了进一步加息的努力,但他们继续缩减资产负债表直到 9 月。 2019 年 9 月 16 日,回购协议或“回购”市场的利率飙升。 大型机构投资者利用 4 万亿美元的回购市场来满足他们对流动性或资金的短期(通常是“隔夜”)需求。 如果回购市场的利率在更长时间内保持高位,高杠杆机构开始倒闭,对金融市场和银行业的信任将受到损害。 因此,美联储被迫介入以向市场提供流动性。

QT 是其背后的罪魁祸首。 我们在博客“回购市场动荡:凝视金融深渊?”中详细介绍了“回购恐慌”背后的原因。 在这里,我只是总结一下要点。

量化宽松迫使银行持有大量超额准备金,这提供了可靠的利息收入来源。 当 QT 开始减少央行准备金时,它们被另一个可靠的来源——美国国债所取代。 他们还在资产负债表上对冲风险较高的借贷行为和量化宽松计划引发的证券持有(见我关于量化宽松的专栏)。 当然,我们不能 100% 确定量化宽松政策是推动大银行转向美国国债的原因,但这似乎是合理的。 量化宽松不仅扭曲了银行资产负债表,而且更广泛地扭曲了金融市场。 这些因素,再加上银行货币市场活动减少,可能是四大银行对向回购市场放贷持谨慎态度的原因,即使有潜在损失的迹象。 这个“暗示”发生在 2019 年 9 月 17 日,回购市场内爆。

作为回应,美联储自 2009 年以来首次实施回购工具。10 月 16 日,美联储还开始以每月 600 亿美元的速度购买美国国库券。 该计划被称为“非量化宽松”。 美联储不认为这是一项量化宽松计划,因为在其中美联储只购买了期限不到一年的国债,而美联储在量化宽松计划中购买的债券期限超过一年。 当然,这只是“搅浑水”,因为美联储再次购买了联邦政府发行的债券。

但是,QT 中到底发生了什么?

在其中,中央银行从其资产负债表中剔除(出售或在资产到期后不再重新获取资产)投资级资产,这导致这些相同资产的供过于求。 这推低了它们的价格(收益率上升),随后非投资级资产的价格进一步上涨,因为它们的风险/利润率随着投资级资产收益率的增加而恶化。 这开始了对质量(风险较低的债券)的投资,这进一步分散了投资和非投资级资产的收益率和利差。

QT 还从市场中提取由 QE 创造的(人为)中央银行流动性(信贷),因为当资产出售给非银行实体时,他/她将用现金(存款)支付。 这减少了银行业的现金余额(有关中央银行如何支付量化宽松资产的解释,请参阅我的专栏)。 在 QT 中,央行也成为“持久卖家”。 投资级和非投资级资产的供过于求以及流动性撤出导致整个资产领域出现通缩。

显示 2002 年至 2022 年 3 月美联储资产负债表规模的数字。(GnS Economics,圣路易斯联储)

显示 2002 年至 2022 年 3 月美联储资产负债表规模的数字。(GnS Economics,圣路易斯联储)

考虑到美联储的资产负债表大约是 2017 年末的两倍,几乎无法想象 QT 不会导致金融市场出现压倒性下行压力的情况。 QT 和利率上升将对股票和信贷市场造成“双重打击”。 如果美联储执行其计划——记住它可能别无选择——我们可以预期未来几个月市场将出现严重动荡,股市和信贷市场最终会崩溃。

QT 的主要问题是隐藏的地方很少。 多年的量化宽松已经将央行的人为流动性推向了金融市场的几乎每一个角落,当它退出时,整个金融资产领域最终都会听到“吸吮声”。

因此,在不久的将来,我们可能会面临这样一种情况,即利率上升导致企业破产“泛滥”,而 QT 则使资产市场崩溃。 本质上,中央银行,尤其是美联储,已经建造了一台“经济末日机器”,并且即将启动。 准备是关键。

本文观点为作者个人观点,不代表纳闻观点。