(纳闻记者赵晓辉综合报导)

评论

上个月美国国债曲线“应该”发生的事情并没有发生。 如你所知,美联储正在与自己竞相执行几乎可以肯定是政治驱动的指令。 从白宫到国会大厅,需要某个地方的某个人似乎正在为“通货膨胀”做点什么。

由于根据法律,这项工作对美联储来说是加息。 美联储的决策机构 FOMC 上个月投票决定将其联邦基金范围上调 25 个基点。 更多的增长正在进行中,可能是变化的两倍。

那不是全部。 在经历了两年多的异常大规模资产购买(俗称量化宽松)之后,联邦公开市场委员会已经增加了自己的资产负债表,现在已经停止了增加,现在打算最早可能在下个月开始减少。

这些举措将如何阻止不断上涨的 CPI 实际上是任何人的猜测。 这里没有科学; 相反,美联储不仅被迫在政治上采取行动,而且现在也没有,其政策与消费者价格之间没有任何关联(更不用说更广泛的经济状况了)。

一方面,联邦公开市场委员会今天或明天不会做任何事情来从地下开采更多的石油; 无论是在美国这里还是从世界其他任何地方。

当实际经济情况是非货币供应冲击之一时,汽油价格尤其是公众认为的过度通胀的最前沿。 因此,有两种方法可以结束价格痛苦。

首先是更大的供应; 基础经济学。 第二个是一个古老的说法:高价的解决方案是……高价。

最终,多付少付会导致消费者停止购买的各种重大经济问题; 不仅是什么商品或服务变得相对更贵。 这种所谓的需求破坏场景不是理论,也不是遥远的担忧。

它现在在世界各地都可见,从欧洲到中国以及介于两者之间的世界人民。 石油和其他商品价格飙升的供应冲击不仅仅是美国的问题(这是美联储没有真正参与其中的关键线索)。

由于供应商和生产商不愿意或无法满足石油需求,而且除了能源之外,制造商无法像以前那样灵活、高效地生产和运输任何商品,美联储加息无法解决问题这些失衡中的任何一个都让一切都取决于经济衰退需求破坏之类的基本经济力量。

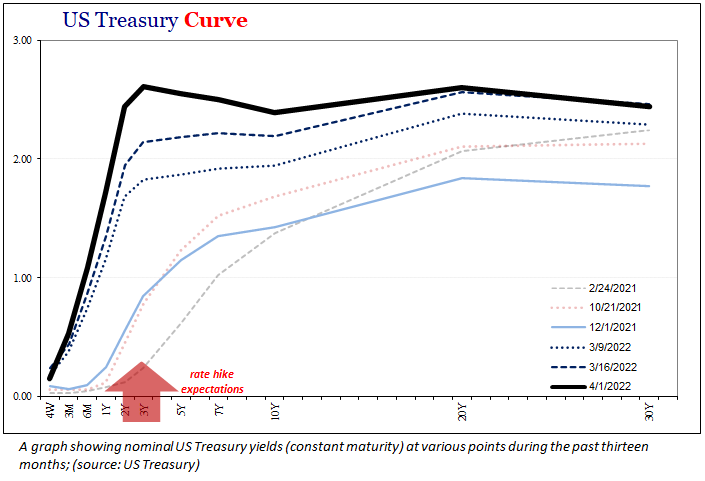

然而,联邦公开市场委员会的意图确实有一个直接影响,那就是美国国债收益率曲线。 预期这些加息,曲线前端的收益率已经走高; 高得多。 那些在曲线的远端,期限较长的票据和债券,它们也上涨了,但几乎没有(上图)那么多。

因此,收益率曲线急剧变平。

平坦的收益率曲线是指那些较长期美国国债与其他较短期美国国债之间的利差或收益率差异缩小的曲线。 像这样较小的日历价差表明对未来经济和金融麻烦的担忧和(市场)更高的感知潜力; 在这个庞大而复杂的市场中,人们越来越渴望(以各种方式)对冲更有可能和更广泛接受的风险情景。

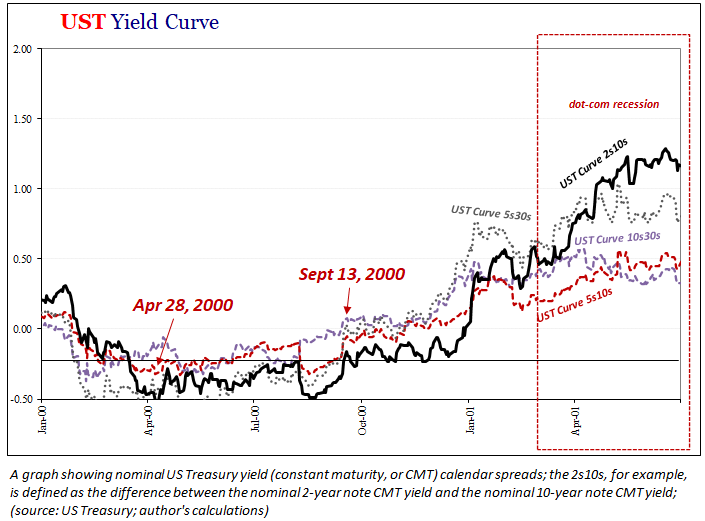

由于债券收益率开始时如此之低,在 2020 年不明智和不必要的衰退之后接近于零,因此当美联储在 2021 年开始发出 2022 年加息信号时,本应发生的事情只是收益率曲线适度变平,而不是其字面上的萧条下降从去年十月开始(上图)一无所获。

继续下去,最终曲线倒转(也就是说,较长期国债的收益率低于短期国债的收益率,完全颠覆了曲线向上斜率中通常正常和健康的情况)。 大多数公众都知道,收益率倒挂,尤其是 2 年期和 10 年期之间的利差,在历史上与衰退有关。

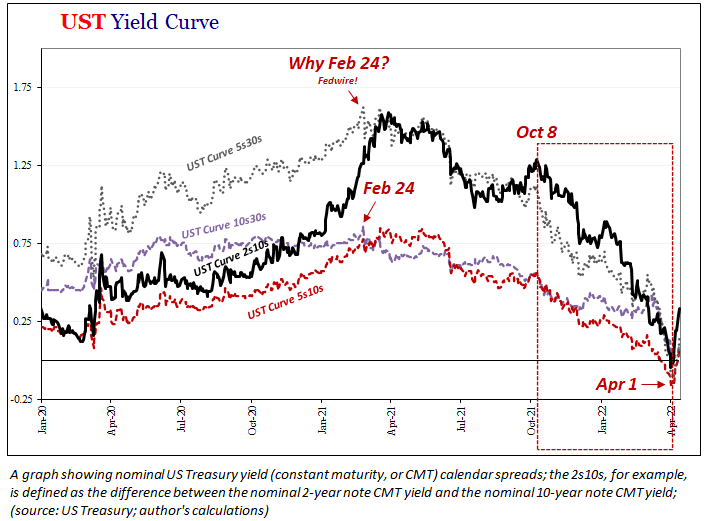

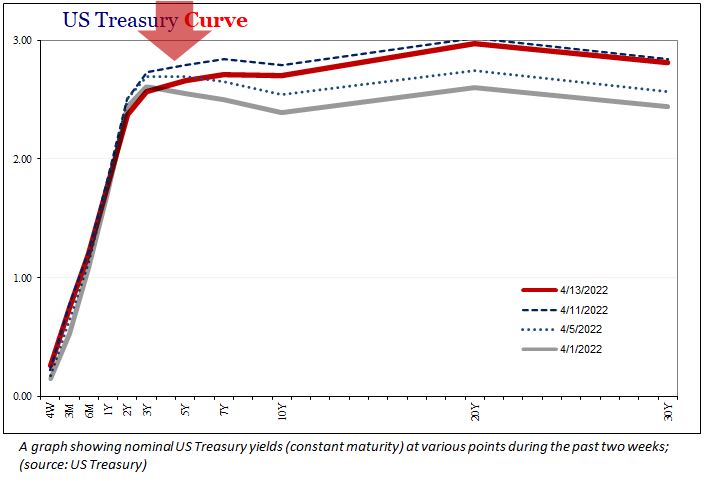

然而,自 4 月 1 日以来,收益率曲线基本上再次未反转。 较长期的价差目前又回到了较短的价差之上。 经济衰退风险取消?

如果曲线完成了它最初应该完成的事情,那么更有可能是的。 然而,我们现在看到的实际上是与潜在的经济收缩相关的“坏”陡峭,这比任何人预期的或从历史角度来看都更接近于眼前。

换句话说,收益率曲线在反转后总是变陡; 如果这种陡峭恰好是因为其前端的收益率下降得比后面的收益率更快,那么这就是“坏”的形式。

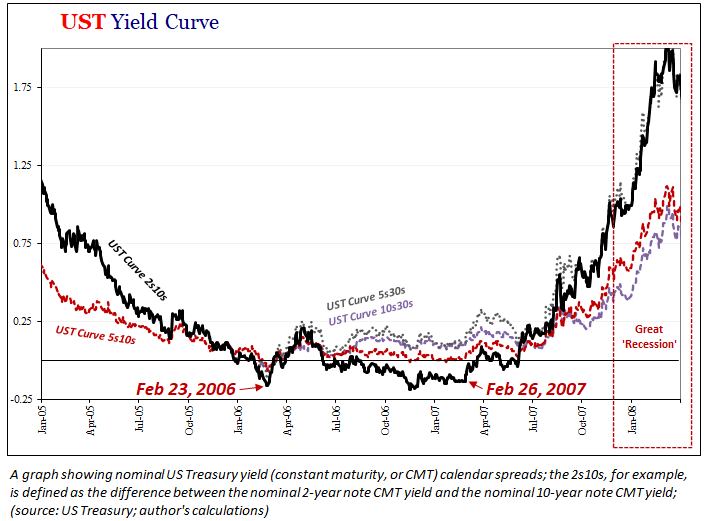

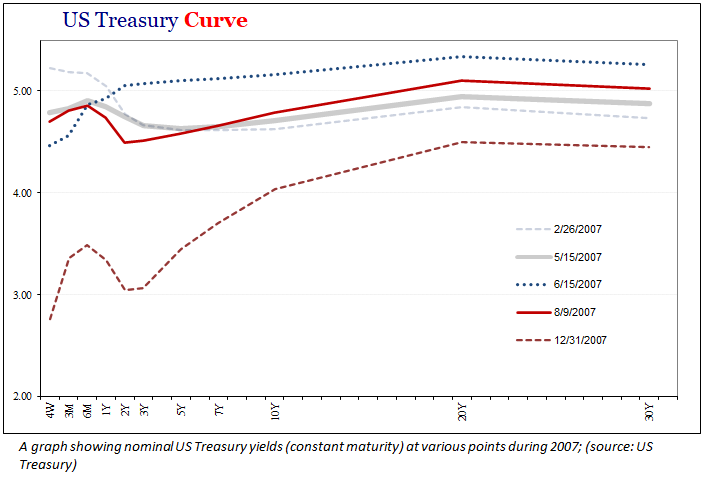

在任何衰退案例之前,你都会发现这种“糟糕”的陡峭趋势更加明显。 在 2007-2009 年大“衰退”之前的几个月里,自 2006 年以来的反向收益率曲线已经开始朝这个方向移动(2 月下旬),甚至在前主席本·伯南克发表他现在臭名昭著的“次贷市场问题似乎可能会被遏制”3月底的错误。

在 2000 年,就在 2001 年的互联网衰退之前,后端倒挂在 1999 年末出现,并在 2000 年 1 月加深,然后不久之后“糟糕”的陡峭程度将持续到当年剩下的时间,尽管艾伦·格林斯潘 (Alan Greenspan) 领导下的联邦公开市场委员会 (FOMC) 将继续加息至 5 月中旬!

美联储的人从不关注曲线。 那时不是,现在不是。

这一切的含义相对简单; 倒挂不是要担心的“事情”,而是当倒挂消失时,如果只是被糟糕的陡峭形式所取代(“好的”形式是,如果长期收益率继续上升并且比短期收益率上升更多,每一个都与 FOMC 对未来的预测保持一致;我应该指出,这种情况永远不会发生,这就是为什么每当出现反转时,甚至公众都知道要小心)。

即使现在对当前的收益率曲线信号做出任何决定性的决定还为时过早,因为它没有以错误的方式反转。 这可能只是暂时的市场波动,这是与反转期相关的另一种常见情况。 正如您在上面的图表中看到的,在“坏”陡峭最终接管之前,曲线通常会反转、不反转、重新反转几次。

但这就是重点; 每当它最终发生时,你就会知道宫缩正在进行中。 截至目前,情况可能是这样,尽管需要更多的确认。 无论哪种方式,曲线和市场继续将加息以及与美联储相关的一切视为无益、无关紧要的戏剧。

我们“通货膨胀”的结束仍然与政治有很大不同。

本文观点为作者个人观点,不代表纳闻观点。