(纳闻记者赵晓辉综合报导)

评论

经济衰退警告明显在上升。 许多最初的媒体狂热都集中在收益率曲线的倒挂上。

“周四 2 年期和 10 年期美国国债收益率自 2019 年以来首次倒挂,发出了可能即将出现衰退的警告信号。” – CNBC

当然,投资者、分析师和经济学家仍在争论 2 年/10 年收益率曲线倒挂的含义。 自 1978 年以来,收益率曲线倒挂一直在发出衰退警告。

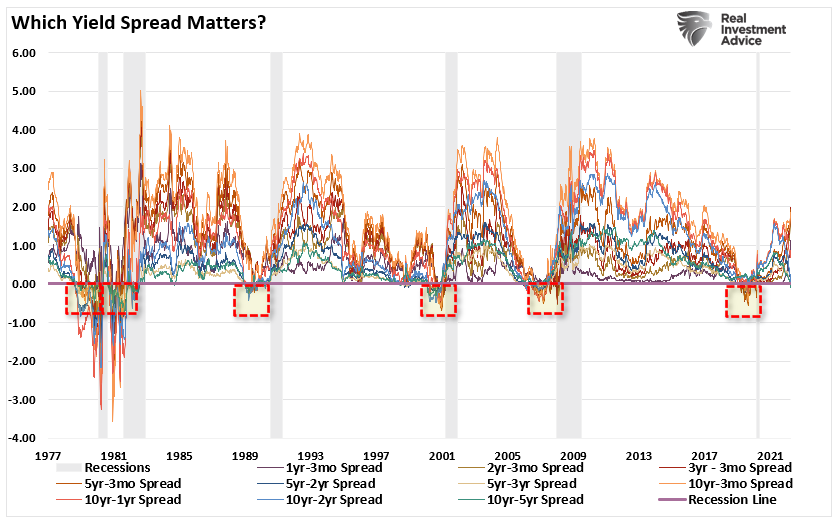

我们监控的大多数收益率差(如下所示)尚未反转。 然而,衰退开始的最佳信号出现在我们跟踪的 50% 的 10 收益率利差同时变为负值时。 值得注意的是,在经济滑入衰退之前总是需要几个月的时间,甚至在国家经济研究局正式确定它之前的更长时间。

资料来源:Treasury.gov 图表:RealInvestmentAdvice.com

资料来源:Treasury.gov 图表:RealInvestmentAdvice.com

当收益率差最初变为负值时,这是必不可少的; 媒体将低估经济衰退的风险,并暗示这次收益率曲线是错误的。 然而,债券市场已经对疲软的经济增长、盈利风险、估值上升以及货币支持的逆转进行了贴现。

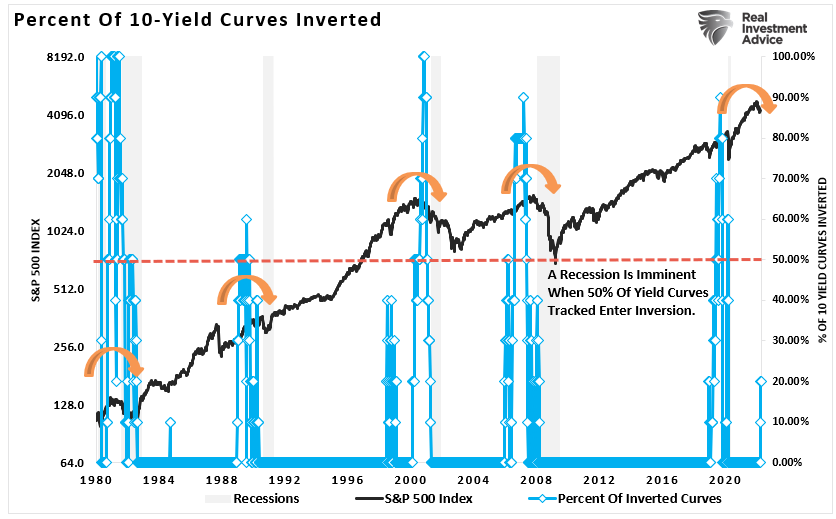

从历史上看,当跟踪的收益率曲线中有 50% 或更多出现倒挂时,就会出现衰退。 每次。 (阅读此内容以获得完整的历史。)

资料来源:Treasury.gov 图表:RealInvestmentAdvice.com

资料来源:Treasury.gov 图表:RealInvestmentAdvice.com

但这不仅仅是目前经济衰退的收益率曲线警告。

其他暗示衰退风险的指标

Ben Casselman 最近为《纽约时报》撰文,“美国经济正在蓬勃发展。 那么为什么经济学家担心经济衰退呢?” 以机智:

“这样的预测 [of recession] 当经济在许多方面都在蓬勃发展时,这似乎令人困惑。 美国已经恢复了大流行最初几周失去的工作岗位的 90% 以上,雇主继续以极快的速度招聘,仅在 3 月份就增加了 431,000 个工作岗位。 失业率已降至 3.6%,仅略高于大流行前的水平,而这本身就是半个世纪以来的低点。”

有趣的是,许多暗示“经济正在蓬勃发展”的数据点都是滞后指标,未来可能会出现重大的负面修正。 此外,与往常一样,任何事物的记录水平都是“记录”,因为这是前一个周期的高水位线或低水位线。

例如,本指出,美国已经恢复了 90% 的失业。 这听起来确实很强大,直到您意识到我们不是在创造新的工作岗位来吸收不断增长的人口,而只是为关闭造成的职位空缺而重新招聘。 然而,更值得注意的是,接近历史最低水平的失业率也是一个衰退的警告信号。

资料来源:通过 RealInvestmentAdvice.com 获得的圣路易斯联邦储备银行图表

资料来源:通过 RealInvestmentAdvice.com 获得的圣路易斯联邦储备银行图表

虽然这似乎违反直觉,但事实并非如此。

“在不久的将来,经济必须有所放缓,因为失业率为 3.8%,‘我们没有工人了。 没有人生产就很难生产更多。’”——《金融时报》

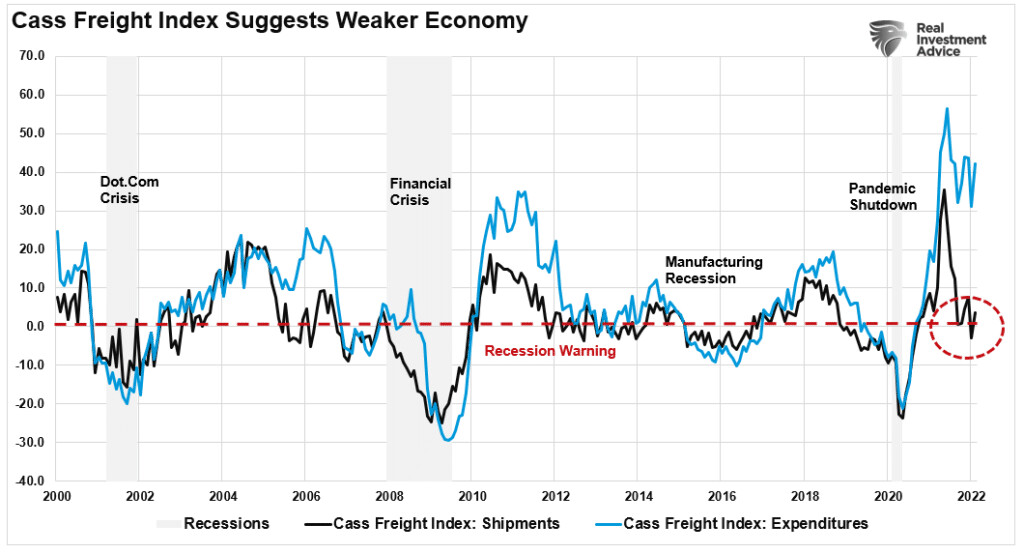

如前所述,失业率是一个滞后指标。 然而,货运是一个领先指标,表明经济并未蓬勃发展。 如果经济蓬勃发展,对货物的需求就会反映在更高的货运量上。 目前情况并非如此,再加上支出水平的增加,放缓可能会更加剧烈。

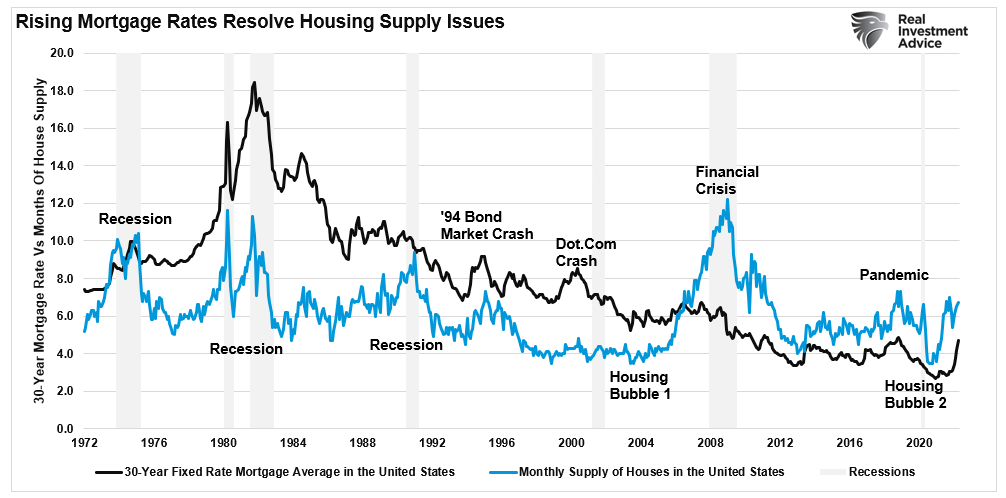

资料来源:来自 RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表住房供应和抵押贷款利率

资料来源:来自 RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表住房供应和抵押贷款利率

当然,鉴于房地产活动的创纪录水平可与“大金融危机”之前的水平相媲美,我们不注意就失职了。

住房对经济很敏感,并受到收入和抵押贷款利率的驱动。 在大流行导致的停工之后,向家庭发放的大量支票,加上创纪录的低抵押贷款利率,导致了另一场“巨大的房地产繁荣”。

由于需求激增和大量流动性,房屋库存降至低水平。 然而,正如我们之前所说,没有“住房短缺”这样的事情。

“毫不奇怪,经济衰退有一个令人讨厌的习惯,即迅速增加住房供应。 随着失业人数的增加,有能力购买房屋的可用买家群体急剧收缩。 鉴于‘房屋库存’是买家与待售房屋数量的函数,因此分子的减少非常重要。”

随着抵押贷款利率上升,住房库存也随着需求下降而上升。 此外,与作为滞后指标的就业情况相反,供应大约 8 个月的库存通常预示着即将到来的衰退。

资料来源:通过 RealInvestmentAdvice.com 获得的圣路易斯联邦储备银行图表

资料来源:通过 RealInvestmentAdvice.com 获得的圣路易斯联邦储备银行图表

与就业相反,目前许多其他领先指标都指向经济放缓或更糟。

与此同时,由直接流向家庭的数万亿货币流动性所创造的需求经济正在回归供给经济。 随着供过于求,最终的通缩拖累将成为美联储的问题。

美联储的通胀斗争将是短暂的

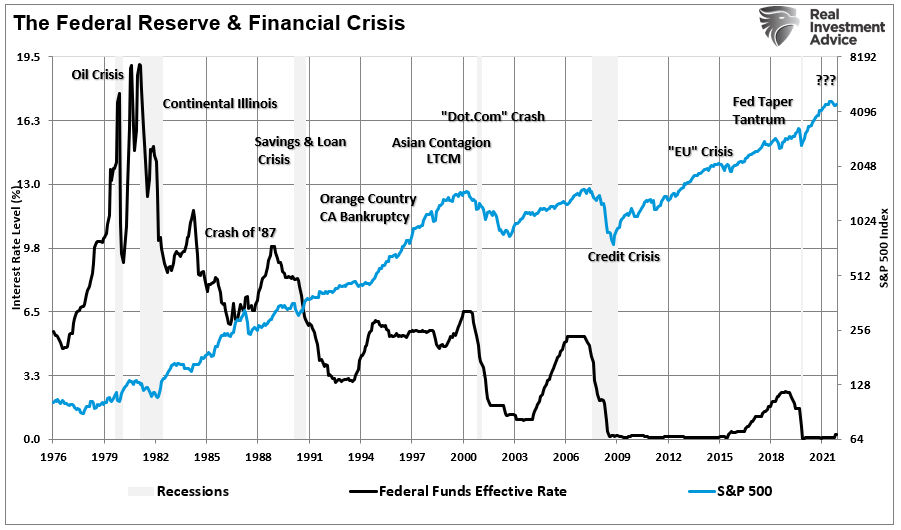

我们经常争辩说,由于货币流动性过剩导致通胀即将飙升,美联储本应在 2020 年和 2021 年加息。 不幸的是,美联储将利率维持在 0% 的时间太长了,现在他们被迫进行积极的加息运动,以对抗他们自己制造的通胀怪物。

尽管许多人认为,尽管金融不稳定即将来临,美联储仍将专注于通胀斗争,但历史表明事实并非如此。 自大金融危机以来,美联储多次将金融市场从下跌中拯救出来以维持稳定。

资料来源:通过 RealInvestmentAdvice.com 获得的圣路易斯联邦储备银行图表

资料来源:通过 RealInvestmentAdvice.com 获得的圣路易斯联邦储备银行图表

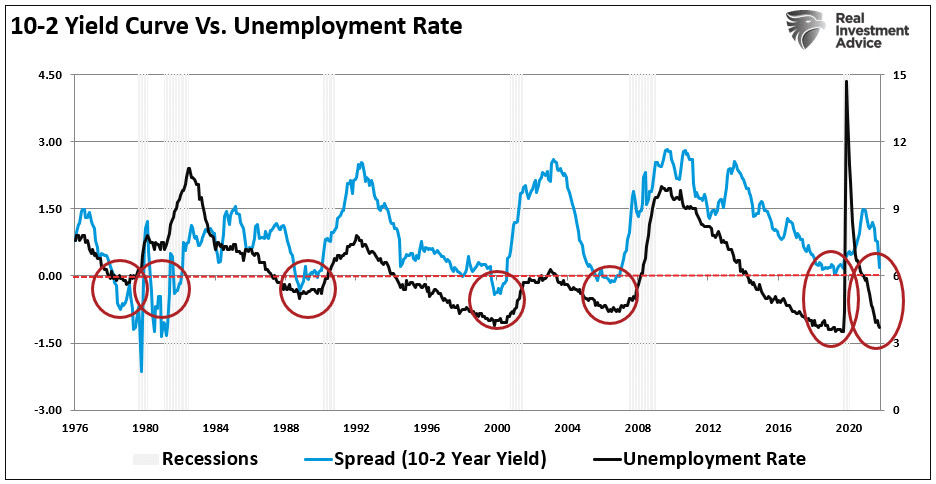

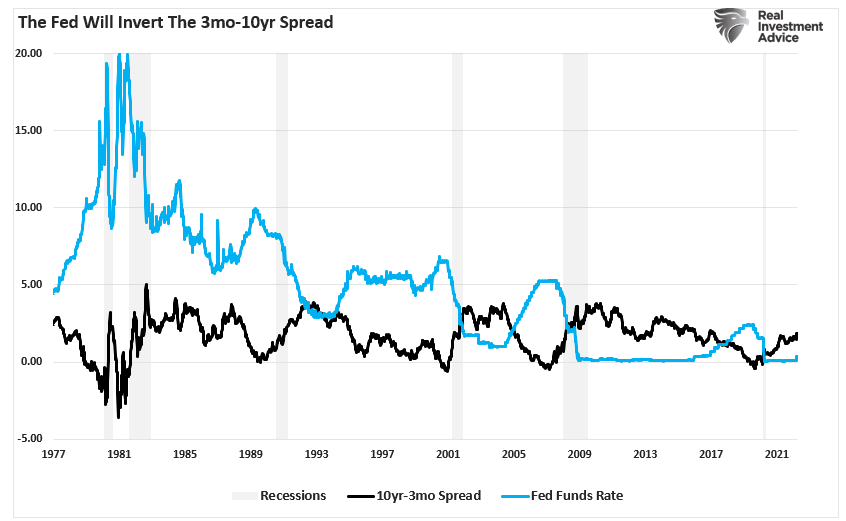

美联储目前可能确实能够加息以对抗通胀,而不会使经济陷入衰退。 尽管许多人认为“这次不同”,因为 3 个月与 10 年的收益率曲线并未倒置,但随着美联储加息,很快就会赶上。

资料来源:通过 RealInvestmentAdvice.com 获得的圣路易斯联邦储备银行图表

资料来源:通过 RealInvestmentAdvice.com 获得的圣路易斯联邦储备银行图表

尽管有相反的评论,但收益率曲线是当前经济状况的领先指标,而不是滞后且需要大规模修正的经济数据。

更重要的是,虽然消费者目前可能会继续支持增长,但当失业开始发生时,这种情况可能而且将会发生巨大变化。 消费者是善变的野兽,随着心理的变化,需求会迅速收缩。

尽管许多人认为美联储将在对抗通胀方面“坚持己见”,但历史清楚地表明,美联储缺乏抵御金融不稳定的毅力。

历史对那些忽视预示经济衰退可能性的警告的人并不友好。

然而,我们怀疑美联储将恢复零利率和货币量化宽松,这将比许多人预期的要早得多。

本文观点为作者个人观点,不代表纳闻观点。