(纳闻记者赵晓辉综合报导)

评论

在美国,美联储官员公开和私下都表达了他们对消费者价格的焦虑。 对于后者,根据周三公布的上个月 3 月 15 日至 16 日举行的 FOMC 政策会议的纪要文本,尽管委员会投票决定将目标利率上调 25 个基点,但它也表示“许多参与者”将我更喜欢双倍的。

随着美国 2 月份 CPI 同比上涨近 8%,创下 40 年来的新高,华盛顿的局势已经远远超出了简单的紧迫性。 同样的 FOMC 会议纪要也强烈暗示官员们希望如何加快未来加息步伐,该文件在预测未来更多加息时使用了“迅速”一词。

大西洋这一边的这种仓促和担忧与欧洲似乎几乎是懒散的做法形成鲜明对比。 欧洲中央银行 (ECB) 面临着几乎相同水平的总体消费价格压力。 通过欧盟欧盟统计局的初步估计,2022 年 3 月的平均消费者价格同比上涨 7.5%,创下历史新高。

然而,在同一个月,欧洲央行行长克里斯蒂娜·拉加德重申了她的机构更加耐心的做法。 首先,欧洲官员坚称,在他们的资产购买完全缩减并在未来几个月内终止之前,不会开始加息。

即使发生这种情况,拉加德也坚定地声称加息不一定会立即开始。 在 3 月 17 日,也就是 FOMC 会议的第二天,她说:“这维持了我们传统的排序逻辑,但如果需要,在我们停止购买债券之后和迈向正常化的下一步之前,如果需要的话,也给了我们额外的空间。”

即使可能开始,拉加德行长也明确指出,最终的加息步伐将是“渐进的”,这与美联储近乎恐慌的情况形成鲜明对比。

它提出了实质性问题,首先是为什么每家中央银行面临看似相同的挑战,却采取了截然不同的方法。

简而言之,美联储主席杰伊鲍威尔认为美国经济处于非常强劲的地位,家庭和企业的状况非常好,可以应对消费者价格上涨以及他自己的加息带来的任何额外影响(无)。 在联邦公开市场委员会看来,美国以外的一切都是无关紧要的。

欧洲的拉加德和其他人对欧洲……甚至更远的地方几乎没有那么确信。

尽管将俄罗斯入侵乌克兰的潜在后果归咎于这一点变得很方便,但意大利央行行长伊格纳齐奥·维斯科(Ignazio Visco)对他对有机需求破坏的担忧表示谨慎。 同样在 3 月份,他表示欧洲的前景“严重恶化”,因为“我认为家庭将受到能源和食品价格冲击的沉重打击,尤其是低收入阶层的家庭。”

除了支付汽油和杂货外,世界各地的家庭都被迫坚持并承受痛苦。 在某些时候,他们付出的太多,得到的太少,并开始缩减其他购买,如果不是所有的购买、商品和服务等。

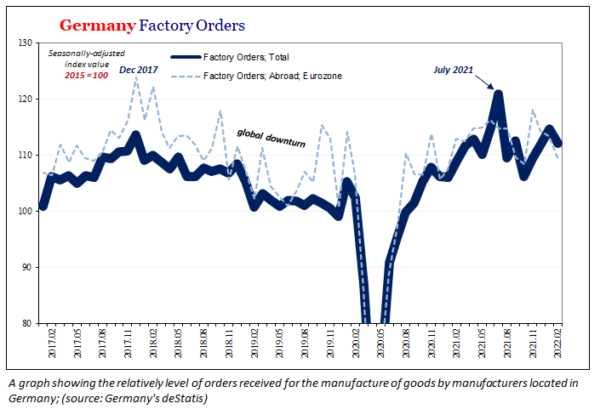

最近的数据继续表明这可能是多么真实的威胁。 从德国的 Statistisches Bundesamt 或有时被称为 deStatis 开始,该机构本周还发布了该国工厂订单的 2022 年 2 月更新。 作为欧洲制造业以及全球贸易的动力引擎,德国工厂预计未来生产的前瞻性订单水平是衡量全球经济状况的关键指标。

deStatis 估计最近一个月的订单比 1 月份下降了 2.2%。 尽管来自国内的新订单略有增长,但来自欧洲其他国家的新订单环比下降了 3.3%,而来自欧洲以外的所有其他地方的新订单环比下降了 3.4%。

然而,这不仅仅是一个月的结果,因为那些只是继续下降趋势,一直追溯到去年年中——就在消费者价格加速真正开始回升的时候。

与去年 7 月的峰值相比,截至 2 月,德国工厂订单总量可能下降 7.2%; 大约在同一时期,包括 2022 年的头几个月,来自其他欧洲国家的订单下降了 6% 以上。

这种新出现的经济疲软图景不仅限于德国商品的新订单。 我也可以举出世界第三大经济体日本的类似案例。 不过,更重要的是,中国的经济趋势变得更加令人不安。

正如我们现在看到的那样,上海出现的视频显示,居民越来越抵制共产主义中国坚持严格遵守其真正反乌托邦、坦率地说是彻底疯狂的零新冠病毒容忍度,如果暂时受到打击,中国经济一再遭受严重打击。

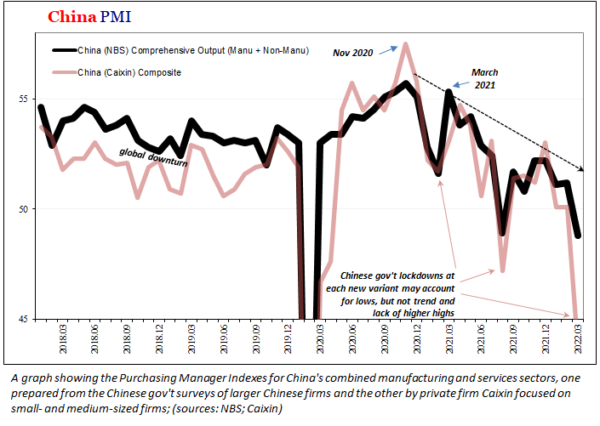

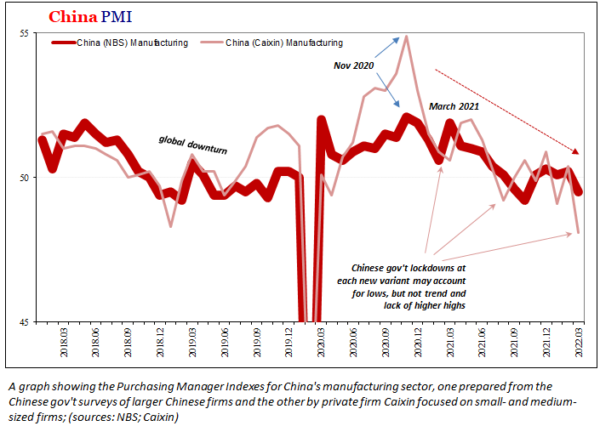

但造成宏观衰退的不仅仅是那些区域性的封锁。 根据中国国家统计局 (NBS) 和私人信息提供商财新网的数据,至少可以追溯到去年早些时候,每个人的各种情绪指标(采购经理人指数,或 PMI)都显示出非常清晰和不间断的趋势,即走低。年。

现在,它们已经达到了更像 2020 年以来的低点,无论该国何时何地残酷地实施了何种临时大流行限制措施,经济都会出现螺旋式上升。 这些独裁的封锁可能是造成经济数据等情绪周期性低点的原因,但它们没有也不能解释整体方向。

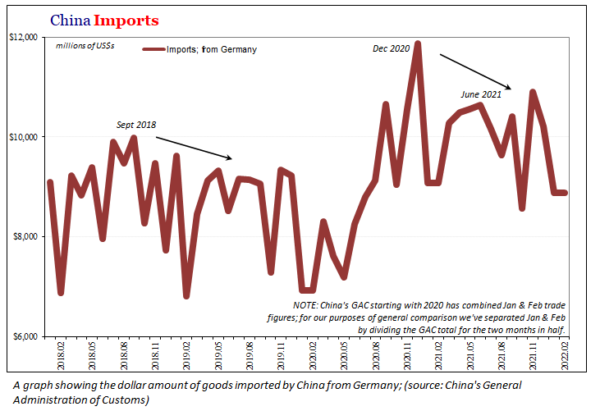

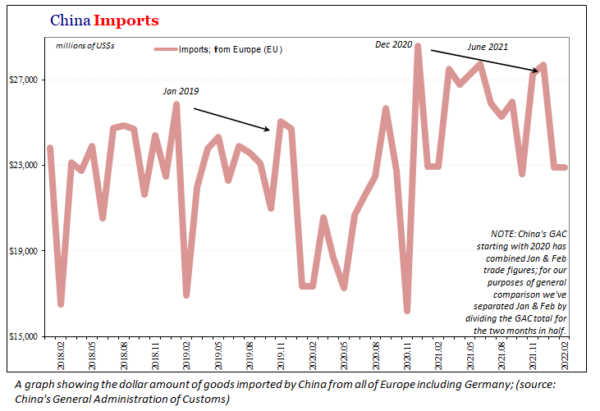

不出所料,它看起来更像德国的工厂部门,而不是杰伊鲍威尔和联邦公开市场委员会所指望的更强劲的状况。 欧洲和中国之间有着非常密切的贸易联系,因此可以理解——或者应该是——可以理解的是,展望未来,来自中国的如此严重的挫折可能不仅仅证实了德国日益严重的麻烦。

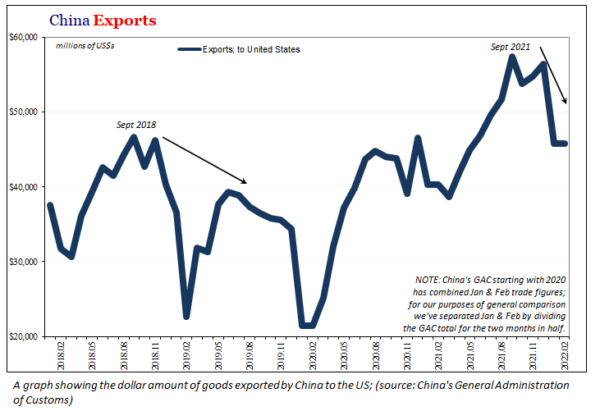

中国也与美国对商品的需求密切相关。

每个都是关于最有可能的全球未来环境的非常引人注目的迹象。 从 2018 年初开始,我们也目睹了与德国和整个欧洲完全相同的与中国的分歧,最终正确地预测了美国的情况。 克里斯蒂娜·拉加德的前任马里奥·德拉吉(Mario Draghi)和美联储的杰伊·鲍威尔(Jay Powell)一样,非常迅速、轻率地对这些不受欢迎的事态发展置若罔闻。

至少这一次,拉加德似乎不那么热情了,也许他太清楚四年后犯同样巨大错误的可能性。

美联储? 永远不为数据或理由所畏惧。

例如,如果你想知道为什么尽管鲍威尔有信心和坚持,美国国债收益率曲线却如此倒挂,这种倒挂是一个非常强大的警示信号,很可能预示着美国内部将彻底衰退与世界其他地区一样,问题的答案只能从怀疑谨慎的欧洲开始,比如严重沉没的中国。

本文观点为作者个人观点,不代表纳闻观点。