(纳闻记者赵晓辉综合报导)

评论

3 月份的就业报告印制了 431,000 个新工作岗位,低于普遍预期的 490,000 个。 这低于 2 月份的重磅数字,该数字被修正为 750,000 个新工作岗位。

经季节性调整的失业率从上个月的 3.8% 或 2/10 个百分点或 20 个基点 (bps) 小幅下降至 3.6%。 自去年 3 月以来,新增劳动力近 400 万人,自去年 3 月以来新增就业人数超过 700 万人,使劳动参与率从 61.5% 同比提高 90 个基点至 62.4%。

经季节性调整的 U-6 失业率 3 月为 6.9%,低于 2 月的 7.2%,较去年 3 月下降 3.8 个百分点。

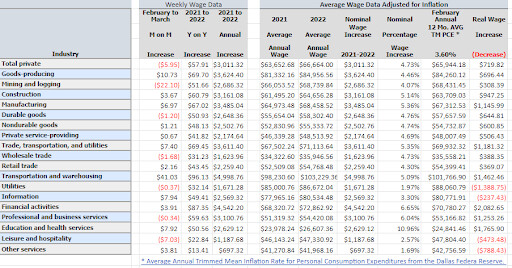

平均每周工资名义上仅同比增长 4.65%,但相对于不包括食品和燃料的个人消费支出的调整后平均指数仅略高于 1%。 请参见下面的图表。

分析:Stuyvesant Square 的详细信息和展望(Stuyvesant Square Consultancy/BLS 数据)

分析:Stuyvesant Square 的详细信息和展望(Stuyvesant Square Consultancy/BLS 数据)

3 月份的就业报告在原始数据方面有些令人失望。 尽管如此,2 月和 1 月增加的 95,000 次净修正足以弥补 3 月的不足。

这是一份重要的就业报告,因为巧合的是,这是美联储联邦公开市场委员会(FOMC)于 5 月 3 日至 4 日再次开会之前的最后一次会议。 (4 月就业报告中的“就业星期五”要到 5 月 6 日。)也就是说,美联储可能会等到 6 月才加息,届时 FOMC 将提供其下一个经济预测摘要 (pdf),通常称为其预测的“点图”。

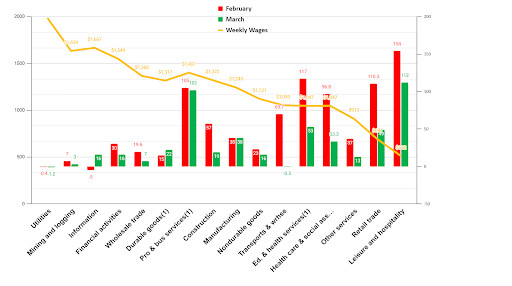

“休闲和酒店”部门的平均每周工资从 2 月份的每周 499 美元增加到每周 512 美元,再次成为领先的向量表现者,新增了 112,000 个工作岗位。 随着口罩和疫苗要求的取消,人们开始更多地旅行和外出就餐。

另一个大的行业表现是商业和专业服务。 传统上,我们在第一季度工作报告中看到了这一点,因为公司为年终财务报告招聘,财务报告部门的公司(注册会计师事务所、公司审计人员等)招聘新的 1 月和 6 月毕业生并将其放入去工作。 3月份所有行业都增加了就业岗位; 没有一个部门失去工作。

3 月平均每周工资创造的就业机会。 (©The Stuyvesant Square Consultancy/BLS March Jobs Data)

美联储正常化

2 月份,达拉斯联储的个人消费支出、食品和能源支出或“实际 PCE”的调整后平均通胀率为 3.6%。 实际 PCE 价格平减指数不包括食品和燃料,据报道是美联储首选的通胀指标,2 月份的年增长率为 5.4%。 相同的衡量标准,但包含食物和燃料,打印率为 6.4%。 克利夫兰联储计算的通胀预期正以 2019 年初以来的最高速度上升。

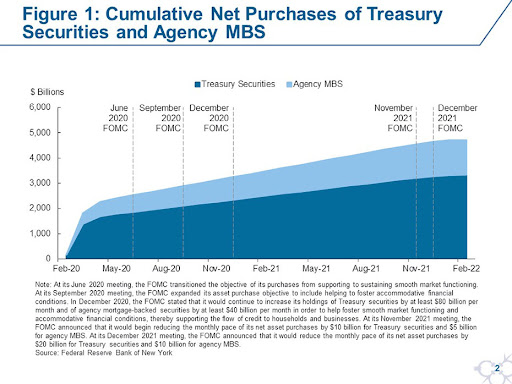

我们很失望地看到美联储宣布将展期其在大流行期间购买的国债和抵押支持证券(“MBS”),但将到期债务再投资于 MBS。 正如我们在 2 月份的就业报告中所写,我们希望美联储宣布将开始出售自 2020 年 2 月以来获得的大量美国国债和 MBS。这将推高长期利率并降低收益率的可能性正如我们在 12 月的专栏中所讨论的那样,我们现在看到的曲线反转。

(美国联邦储备)

(美国联邦储备)

目前尚不清楚美联储为什么不出售股票,只是希望将抵押贷款利率保持在低位。 3 月 2 日,美联储执行副总裁洛里·K·洛根 (Lorie K. Logan) 对纽约大学斯特恩商学院的一个小组表示,“联邦公开市场委员会 (FOMC) 已决定在三月初。” 美联储主席杰罗姆·鲍威尔在 3 月 16 日的新闻发布会上也表示,联邦公开市场委员会“现在有能力敲定并实施该计划 [to reduce the balance sheet] 所以我们实际上是在即将到来的会议上开始径流。 这可能会在我们 5 月的下一次会议上进行。” 然而,鲍威尔补充说,“这不是我们做出的决定。” 也就是说,美联储只会让其资产负债表在到期时“烧掉”。 美联储不会“出售”它们,这将影响长期利率并扩大收益率曲线,防止我们现在看到的倒挂。

截至 4 月 1 日上午,2 年/10 年收益率曲线仅为 2 个基点。 3、5 和 7 年期的收益率曲线已经相对于 10 年期出现倒挂。 (彭博社本周报道了两次 2/10 倒转,一次是在周二,一次是在周四。)

收益率曲线倒挂可以——但并非总是——预示着经济衰退。 这是因为投资者将他们的自由现金投入到长期政府债券中——从而压低了长期利率——而不是把他们的现金投入到风险更高的商业投资、研发、培训以及其他可以提高生产力和 GDP 的事情上。 (自 1976 年以来,每次衰退之前都会出现收益率曲线倒挂。)

我们重申我们的观点,即 2022 年上半年是“避险”,并将持续到第三季度,甚至可能持续到第四季度。 随着美联储继续将利率正常化至至少 r*(自然利率),股票和债券价值将受到不利影响。 (经济学家拉里·萨默斯(Larry Summers)和其他人表示美联储的利率低于自然利率,并因此敦促加息。)

额外风险

随着俄罗斯军队放慢进攻速度,我们对俄罗斯、美国和北约在东欧的政策的严重关切尚未得到充分体现。 不过,我们仍然希望谈判将结束流血冲突。

欧洲几乎肯定会放缓进入衰退,而中国则在暗中支持俄罗斯,同时应对欧盟和美国的制裁。 我们还看到 CCP(中国共产党)病毒从上海进一步蔓延并关闭了更多省份。

正如我们在 2 月份的就业报告中所警告的那样,美国破坏俄罗斯卢布的努力,甚至试图摧毁俄罗斯的货币当局俄罗斯中央银行 (BOR),都相当于经济战。 在所有战争中,用前海军陆战队将军马蒂斯的话来说,“敌人有投票权。” 中国、伊朗和委内瑞拉等美国对手可能会与俄罗斯联手,试图对其经济进行去美元化。 目前,普京要求俄罗斯天然气必须以卢布支付,但仍向市场保证俄罗斯将履行其合同,并提供将欧元兑换成卢布的方法。 尽管如此,德国和奥地利警告说他们可能需要配给天然气,并告诉他们的公民为此做好准备。

随着俄罗斯及其贸易伙伴寻求替代受制裁的 SWIFT 全球支付网络,制裁可能导致全球经济去美元化。 虽然加密货币是一种选择,但中国新的数字人民币 e-CNY 是一种更稳定、更强大的选择。 (我们去年 12 月在这里写过电子人民币对美元升值的危险。我们在 2 月 1 日写了美国的制裁如何适得其反,使中国受益。鲍威尔在 3 月的参议院听证会上加剧了我们的担忧第三)

我们还严重关注俄罗斯用于网络战的“超级大国”设施。 制裁 BOR 有效地结束了俄罗斯的流动性,导致其市场崩溃并关闭一个月。 人们可以很容易地将对美国金融市场的网络攻击想象为报复,拜登政府也曾如此警告过。

投资论文

在我们 2 月份的就业报告中,我们建议投资者完全“规避风险”并逃离现金,直到乌克兰局势得到解决。 (对于“现金”,我们建议使用一篮子货币,包括鲜为人知但稳健的货币,如科威特第纳尔、新西兰元和阿曼里亚尔,这些货币可能会在这场冲突中脱离交火。)

我们现在认为,随着俄罗斯在乌克兰的攻势基本停滞,投资者可以开始谨慎地转向适合年龄的投资组合中更高质量的价值股,年轻投资者买入一些在第一季度。

国内生产总值(GDP)

我们已将第一季度国内生产总值 (GDP) 增长的估计值提高到 1.5-2.0%。 IBD/TIPP 民意调查显示,消费者信心和前景明显下降。 我们继续对乌克兰/俄罗斯战争和美国决策者的反应以及进一步升级的风险感到担忧。

燃料价格仍将对运输部门的消费者支出、利润和客户率产生重大影响。 价格将影响经济中几乎所有变动的事物。 我们发现拜登政府从战略石油储备中释放石油的决定明显是短视的,更多的是关于国内政治,而不是强有力的能源政策。 (储备释放将在 9 月底结束,在考虑到炼油和运输时间之后,这意味着释放将在 11 月中期选举时或附近结束。在我们看来,这是政治,而不是政策。)

最近几周的美国人口普查经济数据有所改善。 但由于工资仍落后于消费者通胀(高于上图工资表所示的调整后的平均 PCE 通胀),我们认为许多经济活动,尤其是消费者支出,在很大程度上推动了疫情复苏 GDP 增长会急剧下降。

我们对 2020 年第二季度(2020 年第二季度)4 月至 6 月的通胀率的初步估计为 1.0%。 我们将在本月底报告 2022 年第一季度以及 5 月的 4 月就业人数时对其进行修改。

本文观点为作者个人观点,不代表纳闻观点。