(纳闻记者赵晓辉综合报导)

评论

尽管出现了历史上最大的牛市,但 80% 的美国人都在为自己的财务状况而苦苦挣扎,并且没有为退休做好准备。 这样的现实与资产价格上涨使大众受益的信念截然不同。

在 COVID-19 大流行袭击美国经济一年后,超过 80% 的接受调查的美国人表示这些事件影响了他们的退休计划 (pdf)。 在 1,200 多名财务决策者中,有三分之一的人表示,他们需要两到三年的时间才能重回正轨。 这是由于失业或退休储蓄提款等因素造成的。

美国国家老龄化委员会的另一项研究 (pdf) 也显示美国家庭的财务风险不断上升。

“我们 2021 年 7 月的最新分析显示,大多数老年人在财务安全方面几乎没有取得任何进展。 与 2016 年一样,我们对 2018 年数据的分析发现,如今 80%(即 4700 万个有老年人的家庭)在经济上陷入困境,或者随着年龄的增长而面临经济不安全的风险。 在 2016 年至 2018 年期间,财富净值的任何增长都在更大程度上发生在最富有的人身上。 此外,随着时间的推移,这一趋势正在恶化,因为 90% 的老年家庭在 2014 年至 2016 年间经历了收入和财富净值的下降。”

有趣的是,这些调查是在政府向经济注入近 5 万亿美元且美联储每月注资 1200 亿美元之后,资产价格从 2020 年 3 月的低点翻了一番。

那么,出了什么问题?

斯塔克不平等

2021 年,富达发布的最新分析显示,创纪录数量的退休账户实现了超过 100 万美元的余额。 以机智:

“401(k)和爱尔兰共和军百万富翁的行列正在爆炸式增长。

“富达投资余额至少为 100 万美元的 401(k) 账户数量同比增长 84%,达到 412,000 个。 富达表示,在第二季度结束的 12 个月中,七位数的 IRA 数量增加了 64% 以上,达到 341,600 人。 合计 100 万美元或以上的账户数量增长了 74.5%——尽管不清楚代表了多少个人,因为人们可以拥有多个账户,”彭博社说。

虽然“退休百万富翁的数量”成为头条新闻,但分析的一个重要部分却被忽视了。

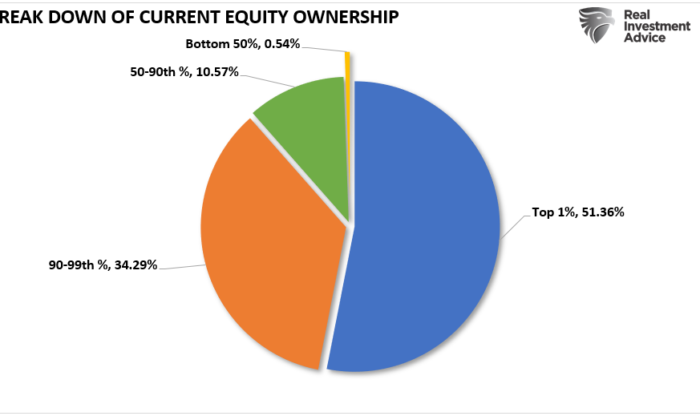

这 412,000 个账户仅占富达 2720 万个退休账户的一小部分。

几分之一? 大约 1.6%,与美国股权比例最高的 1% 一致。

资料来源:RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表底部 98% 的人有不同的看法

资料来源:RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表底部 98% 的人有不同的看法

对于其他 98% 的退休账户持有人来说,未来并不乐观。 根据 Motley Fool 的说法:

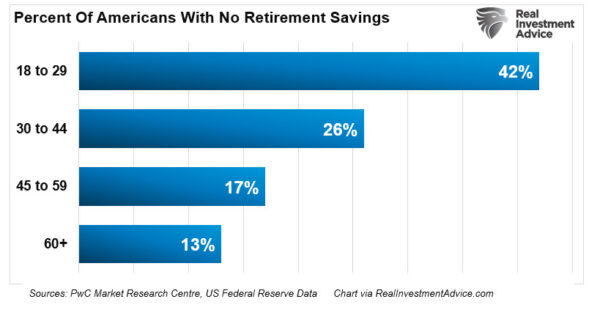

美国家庭的平均退休账户储蓄为 65,000 美元。 35 岁以下的美国人平均为退休储蓄了 13,000 美元。 62% 的 18 至 29 岁的美国人有一些退休储蓄,但只有 28% 的人认为自己有望退休。 55% 的非退休人员拥有 401(k) 或 403(b),而 25% 的人没有退休储蓄。 拥有高中学历的美国人的平均退休储蓄账户价值为 20,000 美元,而拥有大学学历的人的平均账户价值为 119,000 美元。 美国白人的平均退休储蓄比黑人和西班牙裔美国人多约 45,000 美元。 从 1989 年到 2019 年,净资产最低 25% 的家庭的退休储蓄增加了 2,710 美元。同期,净资产最高的 10% 的储蓄增加了超过 600,000 美元。 51% 的美国人在 61 岁或更早退休,23% 的人在 62 岁至 64 岁之间退休,直到 65 岁医疗保险开始覆盖。尽管有更多的储蓄,但美国白人往往比黑人或西班牙裔美国人退休得晚。

普华永道的美国退休报告证实了这一点。

“四分之一的美国人没有退休储蓄,而那些正在储蓄的人储蓄不够。 那些是 [saving]平均而言,他们所存的钱可以让他们在退休时获得每月 1,000 美元的实际现金。”

报告发现,55 至 64 岁人群的退休账户余额中位数为 120,000 美元。 如果分摊超过 15 年,这将产生每月不到 1,000 美元的适度分配。 更大的问题是大部分人没有退休储蓄。

当收入不能支付账单时很难存钱

个人未能为退休存钱的主要原因有以下三个:

缺乏关于预算和储蓄的知识。 (15%) 生活成本超过收入。 (70%) 以前的投资经验不好(熊市)。 (15%)

如果你问任何不储蓄或投资的人,你会得到这三个答案之一。

不足为奇的最大原因是缺乏投资资金。

为了储蓄和投资,一个人的可支配收入必须超过他们的生活成本。

虽然大部分主流分析都使用“平均值”,但当数据集出现偏差时,信息就会被扭曲。 可支配收入 (DPI) 尤其如此。 由于家庭收入和个人税率的可变性,DPI(收入减去税收)的计算是一种猜测。

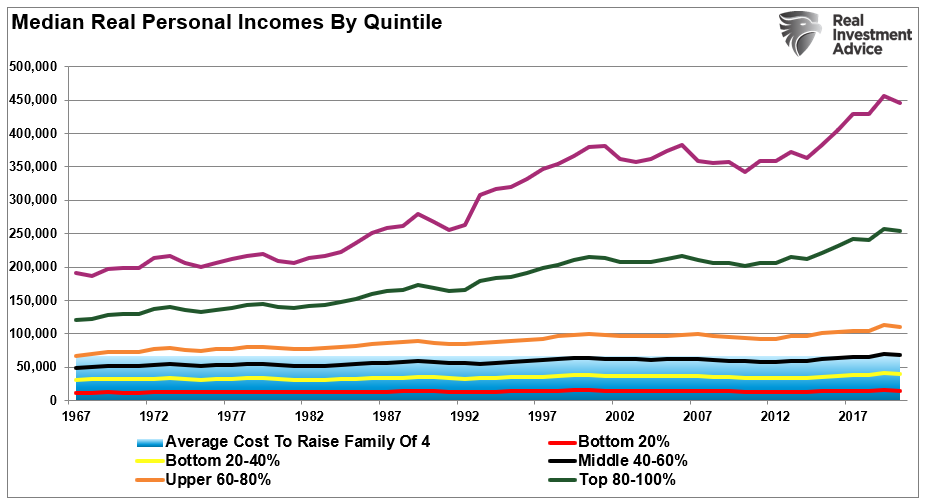

更重要的是,该衡量标准受到收入最高的 20% 的人的影响,尤其是收入最高的 5%。 下图显示,与底层 80% 相比,前 20% 的人的工资中位数增长显着得多。 (注:以下使用的所有数据均来自人口普查局和国税局。)

资料来源:RealInvestmentAdvice.com 的人口普查局图表

资料来源:RealInvestmentAdvice.com 的人口普查局图表

此外,可支配收入和可自由支配收入是两种截然不同的动物。

可自由支配收入是在支付所有强制性支出(如房租、食品、水电费、医疗保险费、保险等)后可支配收入的剩余部分。对于收入最低的 80% 的人来说,生活成本超过了绝大多数人(涂黑部分)。

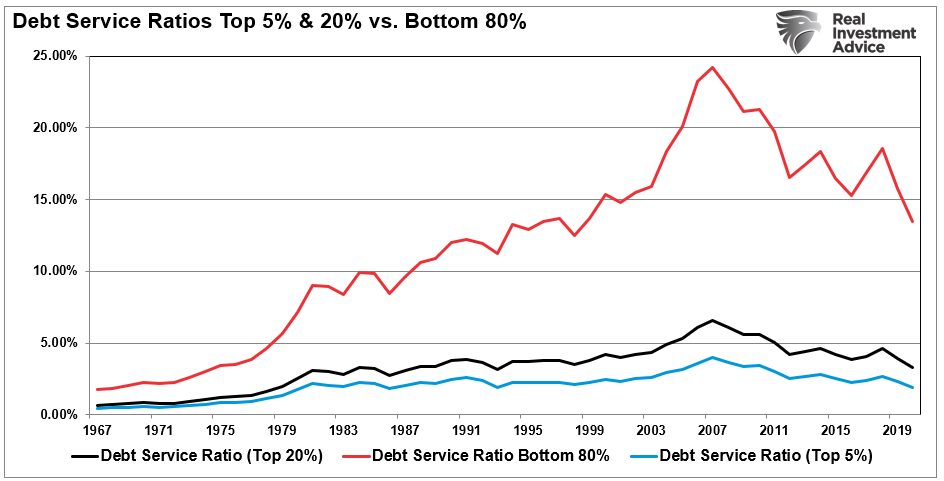

换句话说,鉴于大部分工资增长都在 20% 以上,任何报告“平均”的数据都夸大了现实。 这就是为什么最低 80% 和最高 20% 之间的偿债水平(每户)存在巨大差异的原因。

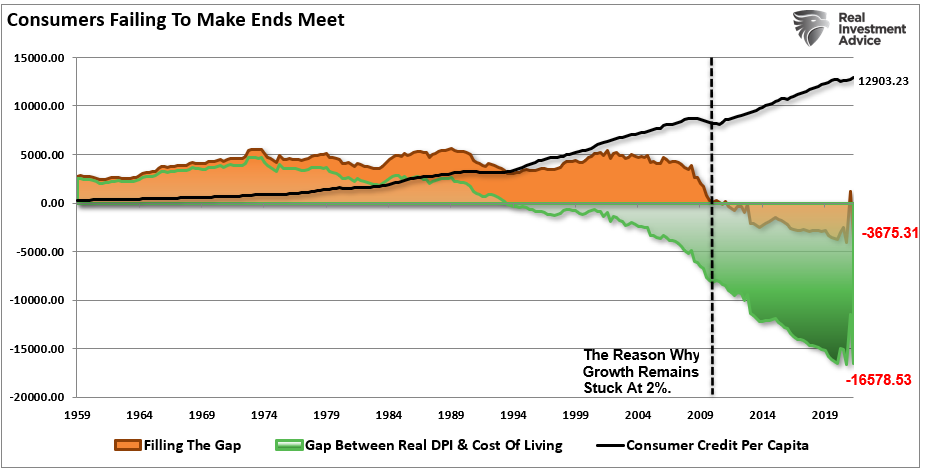

资料来源:RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表没有钱,但我有信用

资料来源:RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表没有钱,但我有信用

如上所述,缓慢的工资增长未能跟上生活成本,迫使整整一代人负债以维持生计。 尽管在 COVID-19 危机期间储蓄激增,但底层 80% 人口的生活成本上涨速度超过了同一群体的“可支配收入”中位数水平。 因此,无法“拯救”的情况继续存在。

“生活水平”与实际可支配收入之间的“差距”如下所示。 1990年,单靠收入已经无法满足生活水平。 这迫使消费者负债以填补“缺口”。 目前,每年 3,600 美元的赤字必须通过债务来填补。

资料来源:RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表

资料来源:RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表

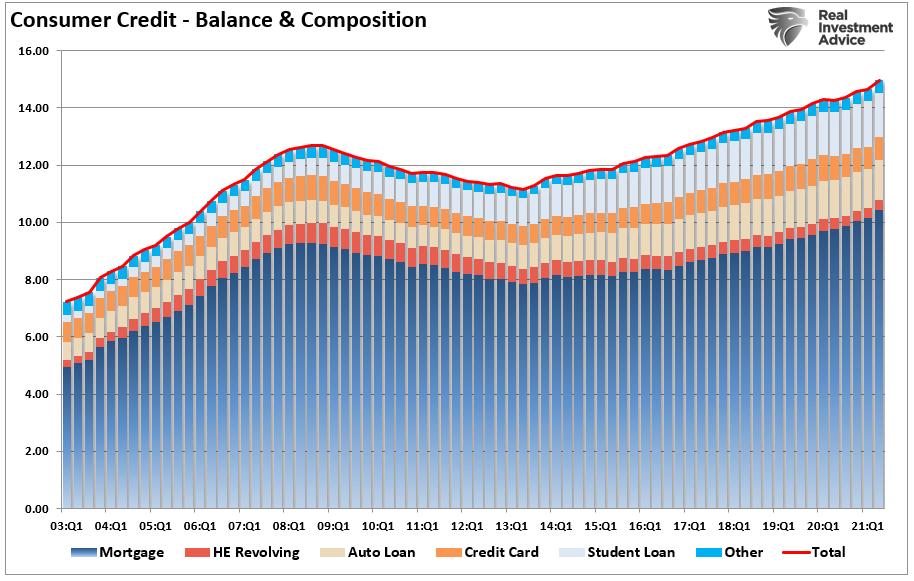

这就是为什么尽管经济繁荣、工资增长上升、失业率处于历史低位,但我们仍然看到消费信贷创下历史新高。

资料来源:RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表

资料来源:RealInvestmentAdvice.com 的圣路易斯联邦储备银行图表

虽然媒体告诉你投资金融市场来积累财富,但这场游戏给华尔街带来的好处远远超过普通美国人。

华盛顿四年来的糟糕政策,从罗纳德·里根领导的金融业放松管制开始,损害了普通家庭。

底线是,在金融史上最重要的三个牛市之后,80% 的美国人对退休毫无准备。 这导致了社会福利体系的巨大压力和对债务的依赖。

当然,当信用卡债务是支付账单和养家糊口之间的唯一支持时,很难省钱和投资。

这就是为什么我们看到对社会主义政策的要求越来越高,尽管这些政策的结果只会使事情变得更糟。

本文观点为作者个人观点,不代表纳闻观点。