(纳闻记者赵晓辉综合报导)

评论

美联储的决策机构联邦公开市场委员会 (FOMC) 上周投票决定将联邦基金的基准政策范围提高 25 个百分点。 这是人们普遍预期的。 事实上,官员们几个月来一直在为每个人的发展做好准备。

在采取行动之前,联邦公开市场委员会成员一直在明确说明他们背后的原因——以及对未来更多人的期望。 首先,平均而言,消费者价格正在以该国四十年来从未见过的速度上涨。

就其本身而言,这不值得继续监测。 CPI 的急剧(和痛苦)突飞猛进是由于去年的主要供应冲击造成的暂时因素,这仍然需要工作和时间来弄清楚。 是的,暂时的。

美联储现在担心的是,消费者和企业是否会对这种已经持续一年多的“暂时性”冲击恢复正常。 从宏观经济角度来看,十二个月或更长时间仍然算作暂时的。 但公众可能不这么看,然后开始期望消费价格上涨是一个更持久的负担。

因此,货币政策正在调整以在可能发生之前引入抗通胀心理。

是的,心理学。

从您上 Econ 101 的第一天(或者只是成年生活,如果您从未上过经济学课),我们都被教导要相信美联储所做的任何事情都是有效和有益的。 如果要“刺激”经济,教科书明确表示,该机构所要做的就是降低其基准利率(或在零下限进行量化宽松)。

相反,如果形势需要克制,加息——我们也被教导或被告知要提高利率——限制借贷,从而限制经济活动,从而抑制消费者价格压力。 对于政策制定者来说,他们唯一关心的是他们希望以多快的速度来拯救经济,唯一的风险是拯救是太快还是太慢。

我们从来不打算考虑这是否是一种救援。

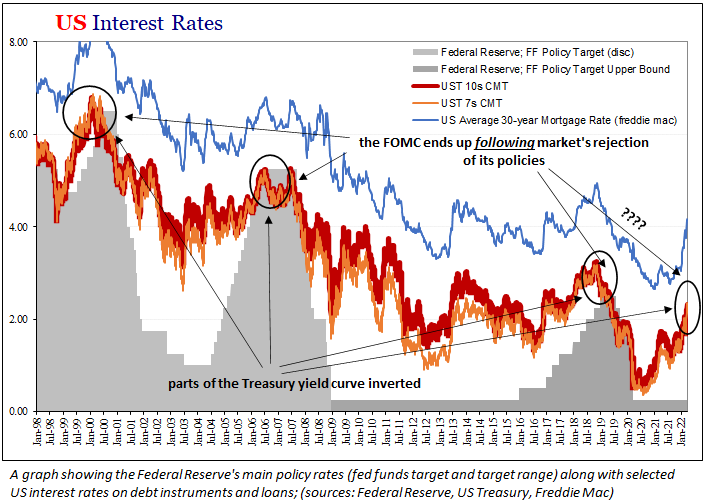

问问自己加息应该如何完成这项工作。 这似乎是一个相当荒谬的问题; 毕竟,联邦公开市场委员会投票提高利率,瞧,利率上升。 事实上,前美联储主席艾伦格林斯潘于 2005 年 2 月在国会作证时证明了这一概念。

他告诉参议院银行、住房和城市事务委员会,利率,尤其是 10 年期美国国债收益率,可以被认为是“连续 10 年的平均远期利率”。 这将意味着美联储设定短期利率,或者这个理论系列中的第一个远期利率,然后所有其他的国债利率都会沿着收益率曲线一路下降,一个接一个。

一旦发生这种情况,所有其他形式的信贷或贷款都会以基准美国国债定价。 所以,放心吧,FOMC 把单一利率放在最前面,然后整个金融界就乖乖跟风了。 每一本教科书里都有。

您可能也已经看过这些文章。 上周加息后,他们无处不在。 每个人都声称是美联储加息后你应该期待什么的“入门”,他们都说,从信用卡到学生贷款和汽车贷款的一切都将伴随着每次 FOMC 加息。

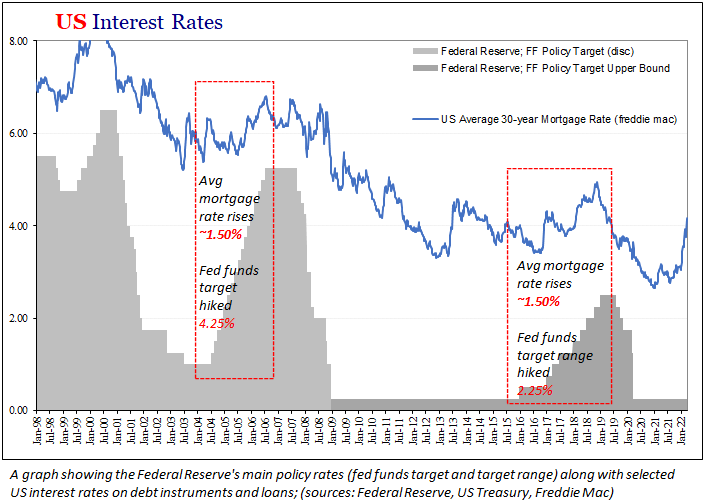

最重要的是,抵押贷款被选为未来更高利率的大笔贷款。

但是,当您查看历史抵押贷款利率的趋势时,很明显缺少一些东西; 尤其是在 21 世纪,抵押贷款利率实际上并没有非常紧密地遵循美联储的利率计划,有时甚至根本没有。

相反,当您查看实际数据(而不是死记硬背)时,抵押贷款利率的趋势几乎完全符合美国国债收益率所描绘的模式。 换句话说,官方观点的后半部分是正确的; 绝大多数信贷利率确实是由国债市场设定的。

一切都出错的地方是第一部分:美国国债在两个方向上独立于美联储的利率活动。

事实上,这就是为什么格林斯潘主席首先要告诉国会一年前锋。 他在试图解释自己时将其称为一个“难题”,因为债券市场,包括抵押贷款,在同一时间大多无视美联储的加息。

事实证明,政策加息在短期内最多会影响部分国债市场。 他们从不告诉你那部分。

该理论不是直接控制和操纵整个信贷市场,而是指望公众简单地相信它可以而且确实做到了(尽管显然,所有证据都最终证明并非如此;不仅是 2005 年,而且是几年前的 2018 年- 19),学校理论和过度顺从的媒体环境强化了。

如果你认为美联储由于其自身有限的加息而“收紧”,那么官员们希望你能按照这种信念采取行动,改变你自己的活动。 如果有足够多的人相信,那么它可能会成为一个自我实现的预言。

另一方面,美国国债市场现在告诉你,这不仅是胡说八道,即使加息是真的,这也不是正确的做法。 信贷市场不惧怕 2022 年不受控制的通胀; 就像 2005 年和 2018 年一样,债券的定价已经超出预期。

这是这里的最后一部分。 正如您在上面的图表中清楚地看到的那样,随着利率最终下降,美联储最终加入了市场! FOMC 并没有像每个人都被告知的那样控制金融和经济,而是最终遵循了独立建立的、对现实更有用的看法。

只有当你是艾伦·格林斯潘、本·伯南克或杰伊·鲍威尔时,它才会成为一个难题。

以倒置国债曲线(以及其他曲线)的形式,今天正在为更高的抵押贷款利率和信贷成本做准备的消费者将(再次)对市场表明已经很高的对全球严重衰退的信心。 也许更糟。

好消息是,如果你选择这样看,我们不太可能需要任何形式的加息或更高的信贷成本来控制消费价格。 坏消息是为什么。 更糟糕的消息是公众将如何继续对一切一无所知。

本文观点为作者个人观点,不代表纳闻观点。