加拿大央行上周毫无意外地再次加息50个基点,这是自3月份紧缩周期开始以来,利率目前累计增加高达400个基点。根据麦格理研究公司(Macquarie Research)的数据,这是自1936年以来有记录以来加息幅度最大的年份!你在网上看到的最常见的论调是,从历史基础上来看,利率仍然很低。虽然这可能是真的,但如果你考虑当前债务水平,这可能是另一个故事。

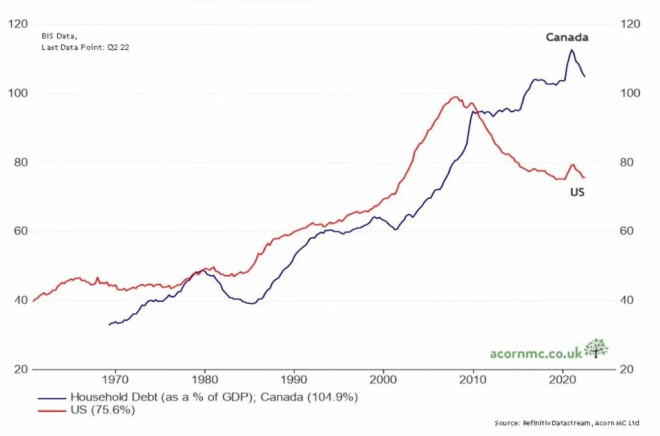

我经常听到人们将今天的加息周期与 上世纪80 年代的加息周期进行比较。加拿大央行在1981年的利率曾高达18%,所以我们还有更多的空间!但是说这样话的人,却不提80年代初家庭债务占GDP的比例只在50%左右,如今家庭债务占加拿大GDP的比例接近110%,远高于美国!

资料来源:Arcron Macro (英国橡果宏观),Richard Dias

80年代,一个家庭可以只用一份收入购买一套独立屋,房价大约是年薪的两到三倍。今天,情况显然并非如此。最近400个基点的利率变动正在摧毁高负债家庭资产负债表。让我们看2个例子。

1. $50万抵押贷款,25 年分期偿还,1.5% 抵押贷款利率 = $2000/月

$50万 抵押贷款,25 年分期偿还,5.5% 抵押贷款利率 = $3052/ 月

2. $100万抵押贷款,25 年分期偿还,1.5% 抵押贷款利率 = $3997/ 月

$100万抵押贷款,25 年分期偿还,5.5% 抵押贷款利率 = $6104/ 月

换句话说,许多抵押贷款持有人将不得不积极削减可自由支配的支出。这就是加拿大央行所希望的需求破坏。通货膨胀会下降,给它时间。如果你看得足够近,这正在发生。加拿大三个月的年化通货膨胀率目前仅为3.7%。

如果现在加拿大央行发出暂停的信号也就不足为奇了。央行表示,它“将考虑”利率是否必须提高。这与之前的每次议息会口风相比都是一个很大的变化,以前他们总是强调“利率必须走高”。

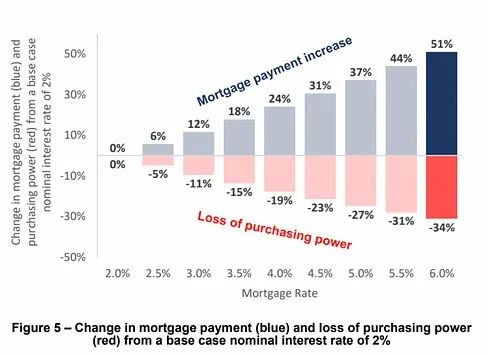

这里值得强调的是,暂停并不意味着加息到顶该往下走了。隔夜利率如果暂停在4.25%,最优惠利率为6.45%,这对住房来说也绝不是好消息。您的典型抵押贷款将徘徊在 5.5-6% 之间,相当于购买力至少降低 30%。

资料来源:Jackson & Associates Valuation & Advisory Services

利率在这个水平上维持的时间越长,卖家降价的压力就越大。那些希望加拿大金融监管局(OSFI)在本月的年度报告中减少抵押贷款压力测试的人,不要报什么希望了。尽管越来越多的降低或终止压力测试的呼吁,就在上周,OSFI负责人Peter Routledge在一份声明中称,“我们认为猜测抵押贷款利率周期存在巨大风险,我们不认为最低合格利率是管理住房需求的工具。我们认为最低合格利率是一种承销实践,为住宅抵押贷款投资组合增加重要的安全缓冲,这是加拿大贷款人账面上最大的风险敞口。“

我们也许已经到了这个加息周期的尽头,但这一篇的故事还远未结束。

本文由温哥华地产评论人士Steve Saretsky提供

纳闻 | 真实新闻与历史:加拿大加息可能暂停,但悲剧可能刚刚开始