(纳闻记者赵晓辉报导)

评论

曾经有很大一部分美国人属于“中产阶级”。 这意味着您可以负担得起体面的生活水平,例如拥有房屋和汽车,并在银行有积蓄。 当“婴儿潮一代”回忆起“过去的美好时光”时,他们指的是成为中产阶级的常态。

然而,美国中产阶级在过去 5 年中持续收缩。 根据皮尤研究中心的数据,生活在中产阶级家庭中的成年人比例从 1971 年的 61% 下降到 2021 年的 50%。

中产阶级的萎缩伴随着高收入阶层成年人比例的增加,从 1971 年的 14% 增加到 2021 年的 21%。在低收入阶层,从 25% 到 29%。 这些变化是逐渐发生的,从 1971 年到 2011 年,中产阶级成年人的比例每十年都在下降,但到 2021 年保持稳定。

人口普查局在截至 2021 年的“平均家庭收入数据”中清楚地显示了这个问题。

资料来源:人口普查局图表:Real Investment Advice.com

资料来源:人口普查局图表:Real Investment Advice.com

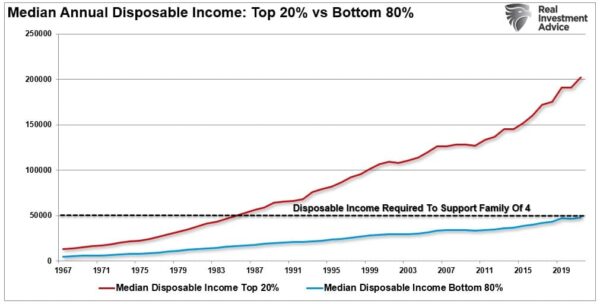

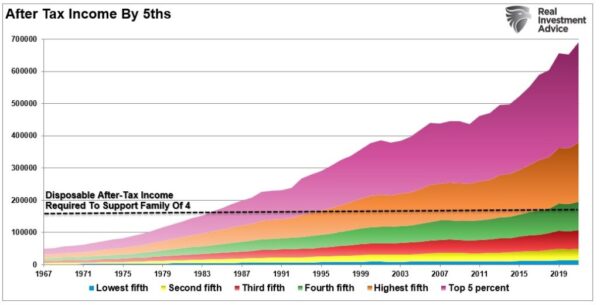

那条黑色虚线是最重要的。 与 PEW 研究数据一样,仅看收入就混淆了收入分析中最重要的部分。 问题是,维持“中产阶级”的生活方式需要多少收入,或者更确切地说,买房买车养活两个孩子需要多少收入?

最重要的是,通常不包括在分析中的是,生活水平是在“税后”基础上“支付”的。 当我们将税收包括在内时,很明显大约 80% 的美国人未能支持“中产阶级”的生活方式。

资料来源:人口普查局图表:Real Investment Advice.com

资料来源:人口普查局图表:Real Investment Advice.com

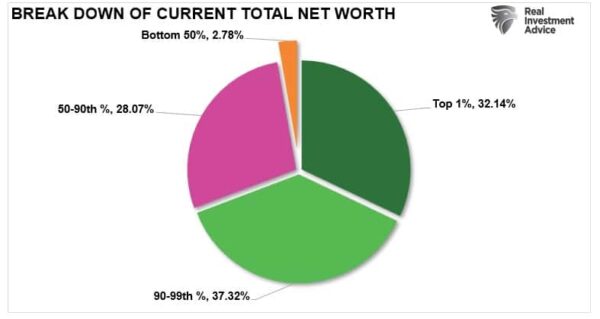

正如我们最近所讨论的,《哈佛商业评论》指出:“除了蓬勃发展的劳动力市场外,异常强劲的家庭资产负债表有助于保持高支出。 每个收入五分之一的家庭的净资产都远高于疫情前的水平,这为通胀的逆风和低迷的消费者情绪提供了一些缓冲。”

同样,自 COVID 锁定低点以来,家庭净资产有所增加,这是一个真实的说法。 然而,家庭净资产主要由收入最高的 10% 的人持有,而收入最低的 90% 的人则在争夺剩余的 30% 的财富。

资料来源:圣路易斯联邦储备银行图表:Real Investment Advice.comMore Debt is not a Choice

资料来源:圣路易斯联邦储备银行图表:Real Investment Advice.comMore Debt is not a Choice

债务不是大多数“中产阶级”美国人的选择。

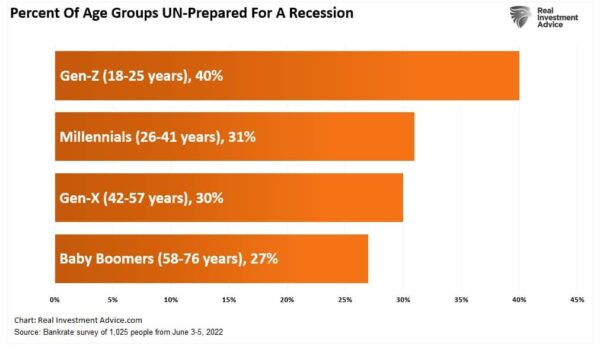

根据 BankRate.com 的一项调查,我最近讨论了困扰更多人的“衰退疲劳”。 也就是说:“按世代划分时,年轻人或 Z 世代比千禧一代、X 世代和婴儿潮一代更容易经历‘衰退疲劳’。 在报告中,“衰退疲劳”主要困扰着年轻一代,使他们没有准备好面对衰退。 面对媒体报道的家庭拥有“强大的财务资产负债表”,这样的数据肯定会失控。”

随着美联储专注于通过收紧货币政策来对抗通胀,家庭的财务压力将继续增加。 鉴于对经济衰退的“准备不足”程度已经很高,这种方法使大多数家庭依靠额外的债务来维持生计。

“根据纽约联邦储备银行的最新报告,第二季度信用卡债务激增 460 亿美元。 如上所示,消费者努力维持生活水平并不奇怪。 新债务年化增长率为 13%,是 20 多年来最大的。 此外,卡的总限额是过去十年来最显着的增长。”

资料来源:圣路易斯联邦储备银行图表:Real Investment Advice.com

资料来源:圣路易斯联邦储备银行图表:Real Investment Advice.com

由于大流行驱动的储蓄现在花光了,60% 的美国人说他们靠薪水过活。 虽然消费者可以用债务来补充他们的可支配收入以抵消不断上升的通胀压力,但这并不是一个长期的解决方案。 下面的图表需要简要说明,清楚地显示了问题。

在 1959 年至 1990 年间,个人可以仅靠收入和储蓄维持其经通胀调整的生活水平。 由于家庭的债务水平非常低,每年大约有 4,700 美元的盈余。 然而,从 1990 年开始并在 2008 年金融危机之后加速发展,家庭需要越来越多的债务来“填补”收入和储蓄所能承受的与当前生活水平成本之间的差距。 您会注意到 2020-2021 年的短暂飙升,因为“刺激支票”会影响家庭银行账户。 然而,这一盈余已经逆转为有记录以来的最严重赤字。

资料来源:圣路易斯联邦储备银行图表:Real Investment Advice.com

资料来源:圣路易斯联邦储备银行图表:Real Investment Advice.com

随着收入最高的 10% 人群与其他所有人之间的“财富差距”继续扩大,维持“中产阶级”生活方式的能力变得更具挑战性。

通往奴役之路

美国新闻最近的一篇文章概述了塑造个人经济阶层的许多力量以及他们对自己所处位置的看法。

“根据盖洛普 2022 年 4 月的一项调查,当被问及他们如何确定自己的社会阶层时,73% 的美国人说他们属于中产阶级或工人阶级。 14% 的人认为自己是中上阶层,2% 的人将自己归类为上层阶级。 专家说,在确定他们的社会阶层时,人们通常不仅仅考虑收入,还考虑其他因素,包括教育、地点和家族史。”

然而,统计数据表明,如果 89% 的受访者认为自己是中上层阶级,那么只有 11% 的人口处于另一端。 然而,收入、债务和净资产统计数据清楚地表明情况并非如此。

现实情况是,美国中产阶级随着富者愈富和穷者愈穷而继续缩小。 富人可以投资、储蓄和使用很少的债务来维持他们的生活水平,而穷人则依赖债务,使长期繁荣成为不可能的目标。

此外,由于农民要求政府提供“更多免费的东西”,这就需要更多的债务和更高的税收。 这些需求随后将更多资本从生产性投资中转移,导致经济增长放缓。 随着增长放缓,企业转向劳动力成本最低或自动化,从而降低了家庭工人的收入增长。 这导致政府对“免费物品”的需求增加,循环加剧,将更多的中产阶级推向下层。

底部 80% 和顶部 5% 之间的年收入份额是财富从中产阶级转移的证据。

资料来源:人口普查局图表:Real Investment Advice.com

资料来源:人口普查局图表:Real Investment Advice.com

通往农奴制的道路是用善意铺就的。

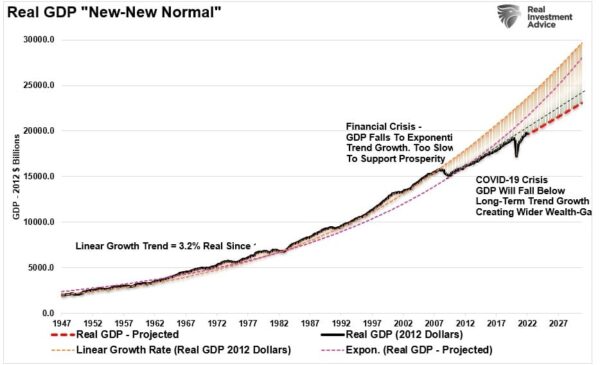

在数十年不断增加债务水平以促进经济增长之后,对经济增长的损害变得越来越明显。 如图所示,经济增长趋势已经落后于之前的两个长期增长趋势。

图:Real Investment Advice.com

图:Real Investment Advice.com

债务过多以及人口老龄化的最终结果是日本经济中明显的“通货紧缩灾难”。

当然,日本也不再有中产阶级。

本文观点为作者个人观点,不代表媒体观点。