(纳闻记者赵晓辉报导)

纽约——周四上午 GDP 为 2.6%,略高于市场普遍预期的 2.4%。 我们在 9 月份的就业报告中估计 GDP 增长 2%,正负 0.5%。

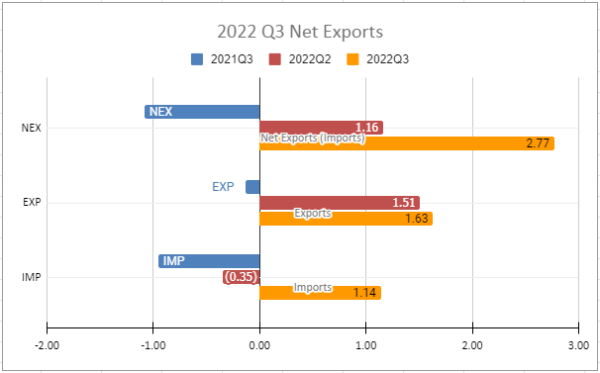

正如我们预测的那样,目前的积极报告很大程度上归因于我们在 2022 年第一季度和第二季度看到的进口清关港口异常情况的逆转。 这种异常现象在 2022 年第三季度消除,因此从 GDP 中扣除的净出口 (NEX) 成为 GDP 的补充,因为进口减少导致该数字变为正值(减去负值产生正值。)

经济分析局 (BEA) 将经济从技术性衰退转变为增长,大多数分析师认为这是我们在 2022 年第一季度和第二季度看到的连续两个季度的负增长。

数据图表

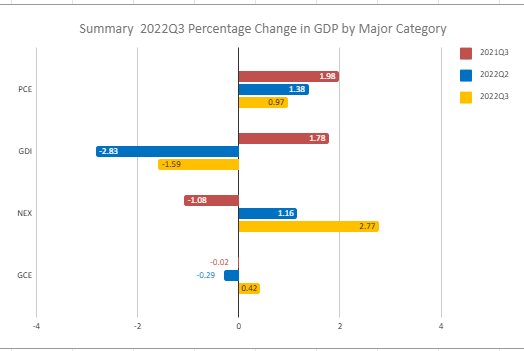

按主要类别划分的 2022 年第三季度 GDP 汇总(PCE = 个人消费支出,GDI = 国内投资总额,NEX = 净出口,GCE = 政府消费支出)

按主要类别划分的 2022 年第三季度 GDP 汇总(PCE = 个人消费支出,GDI = 国内投资总额,NEX = 净出口,GCE = 政府消费支出)

我们看到,GDP 增长的绝大部分是由于我们在 2022 年第一季度 GDP 报告中发现的出口异常,即进口清关了积压的港口。 我们的经营理念是,在 2022 年第一季度清空美国港口后,已补货的库存已填满商店货架。 这种时间差异现在已基本正常化,因此进口的变化变成了负数,从而净增加了 GDP(即减去负数变成了正数)。

2022Q3 净出口美联储会议

2022Q3 净出口美联储会议

美联储下周开会,但预计他们不会改变将利率提高 75 个基点的路径,因为他们不会产生上个月我们关注的经济“点阵图”估计。 我们预计加息 75 个基点。

正如我们上个季度所说,这在很大程度上已被证明是正确的:

市场似乎感觉到美联储将转向,首先将加息幅度降低 50 或 25 个基点,然后最终再次降低利率。 我们的观点是,这种情绪是希望大于经验。 除非政治考虑(在所谓的“独立”美联储中永远不会被忽视),否则我们认为中央银行将继续加息,直到我们恢复正常化的经济并恢复到 r*(r-star),即自然利率,加上至少 100 个基点。 我们认为,美联储资产负债表从 6 月开始“烧毁”,除非出现不可预见的情况,否则 9 月将加速至 950 亿美元,这将收紧市场并使金融市场和经济进一步下滑。 具有广泛国外市场和翻译风险的跨国公司受到的打击尤其严重。 (我们已经在本月早些时候的一些报道中看到了这一点。)

虽然出口异常避免了技术性衰退的持续,但我们认为这只是暂时的缓解。 我们认为 2023Q3 将在第二次和第三次印刷中向下修正,接近我们在 9 月预测的 2% 的基线。

我们认为第四季度出现衰退的可能性现在是十分之四。但 2023 年的情况更为负面,到该日历年年底 GDP 为负数。 周四上午,当 3 个月“空头货币”和 10 年期“多头货币”收益率曲线倒置时,这种观点得到了加强,前者支付的利率高于后者。

这种反转往往表明投资者不确定并对经济失去信心。 因此,他们没有投资于企业,而是投资于“确定无疑”的短期国债,从而压低利率并反转曲线。 (2 年/10 年期国债倒挂已经有一段时间了。)

自 2008 年以来,美联储的低利率可能会引发所谓的“僵尸”贷款,这让我们继续感到困扰。这些担忧大多与商业房地产建设和购买贷款有关。 我们预计,在新发展的远程工作经济中,办公楼将难以填补,许多用于建造或购买此类房产的建筑和购买抵押贷款将违约。 反过来,这将导致进一步和更严重的放缓,特别是在区域银行业。

最后,随着欧洲央行周四上午将利率从 0.75% 上调至 1.5%,我们看到欧洲经济大幅放缓。

期待

我们认为 2022 年第四季度的 GDP 将在 1% 的范围内增长。 (我们会在每月的就业报告中修改我们的预测,并在必要时修改我们的@stuysquare Twitter 提要(如果紧急情况需要)。)

地平线上有许多灰天鹅或黑天鹅,值得投资者关注。 最明显的是乌克兰战争进一步失控,持续威胁部署脏弹或战术核弹。 投资者应密切关注这种情况,因为如果战争升级,市场可能会出现转机。 中共二十大将习近平的任期再延长 5 年,中国的好战仍在继续并得到加强。

食品通胀将继续,尽管天然气和燃料价格将在冬季飙升后回落,因为经济可能会陷入相当严重的衰退。 房地产业将继续放缓,为该行业提供资金的银行业也将继续放缓

这些灰白色的“天鹅”中的任何一只都可能显着改变经济前景,就像中共病毒的一种新的剧毒变种,通常被称为“COVID-19”一样。

披露:所表达的观点,包括未来事件的结果,仅是截至 2022 年 10 月 27 日公司及其管理层的意见,在本文件提交给编辑出版后,不会针对事件进行修改。 本文中的陈述不代表也不应被视为投资建议。 您不应将本文用于此目的。 本文包括关于未来事件的前瞻性陈述,这些事件可能会或可能不会像作者认为的那样发展。 在做出任何投资决定之前,您应该咨询您自己的投资、业务、法律、税务和财务顾问。 我们与 TechnoMetrica 的负责人就我们业务的某些要素的调查工作进行合作。

注意:我们的评论通常是事件驱动的。 它们大多是从公共政策、经济或政治/地缘政治角度撰写的。 有些是从管理咨询的角度为我们认为表现不佳的公司编写的,其中包括我们推荐的客户公司的策略。

本文观点为作者个人观点,不代表观点。