(纳闻记者赵晓辉报导)

评论

美联储的下一场危机已经在酝酿之中。 与 2008 年雷曼兄弟破产导致次级抵押贷款冻结信贷市场的交易对手交易不同,2022 年可能只是 27 万亿美元的国债市场。

当历史学家回顾 2022 年时,许多人会记得它是没有任何作用的一年。 这与人们想象的情况大不相同。

全年,利率飙升、俄罗斯入侵乌克兰、能源成本飙升、通货膨胀率达到 40 年来的最高水平,以及从股票和债券中提取流动性,猛烈地搅动了市场。 自 1980 年以来,债券一直是事实上的风险对冲工具。 然而,在 2022 年,债券遭受了 100 多年来最严重的回撤,60/40 的股票和债券投资组合的回报率令人绝望-34.4%。

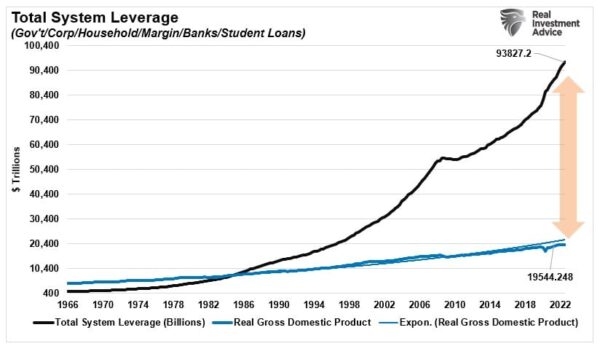

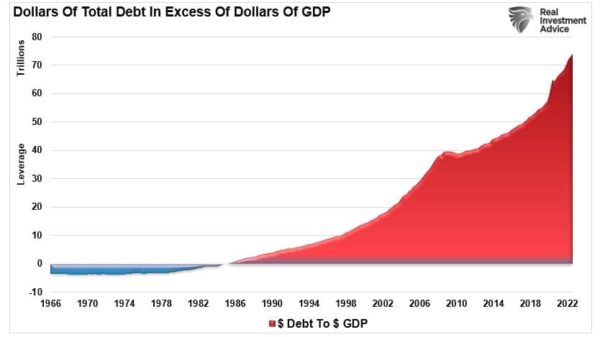

债券的回撤是最重要的。 信贷市场是经济的“命脉”。 今天,经济运行比以往任何时候都更需要不断增加的债务水平。 从为股票回购发行债务的公司到运营,再到消费者利用杠杆来维持他们的生活水平。 联邦政府需要持续发行债券来资助支出计划,因为它需要全部税收来支付社会福利和债务利息。

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

从更好的角度来看,它目前需要超过 70 万亿美元的债务来维持经济。 1982年之前,经济增长速度快于债务。

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

只要利率保持在足够低的水平以维持消费并且有债务购买者,债务发行就不是问题。

缺乏边际买家

当利率上升时,问题就来了。 较高的利率会减少愿意借款人的数量,而债务购买者会因价格下跌而犹豫不决。 后者是最重要的。 当债务购买者蒸发时,发行债务为支出提供资金的能力变得越来越成问题。 这是财政部长珍妮特耶伦最近提出的观点。

“我们担心市场缺乏充足的流动性 [bond] 市场,”她说。

问题在于,自 2019 年以来,未偿还的美国国债已扩大了 7 万亿美元。但与此同时,充当一级交易商的主要金融机构不愿充当净买家。 造成这种情况的主要原因之一是,在过去十年中,银行和券商有一个愿意出售美国国债的买家:美联储。

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

今天,美联储不再是一个愿意购买的人。 因此,一级交易商不愿意购买,因为没有其他人想要债券。 作为一项功能,美国国债市场的流动性继续蒸发。 Bloomberg Opinion 的执行主编罗伯特·伯吉斯(Robert Burgess)很好地总结了这一点:

“危机这个词并不夸张。 流动性正在迅速蒸发。 波动性正在飙升。 曾经不可想象,甚至政府债务拍卖的需求也成为一个问题。 情况如此令人担忧,以至于财政部长珍妮特耶伦周三采取了不同寻常的举措,对交易可能出现的崩溃表示担忧,并在华盛顿发表讲话后表示,她的部门“担心美国 23.7 万亿美元的市场缺乏足够的流动性”政府证券。 毫无疑问:如果美国国债市场失灵,全球经济和金融体系将面临比通胀高企更大的问题。”

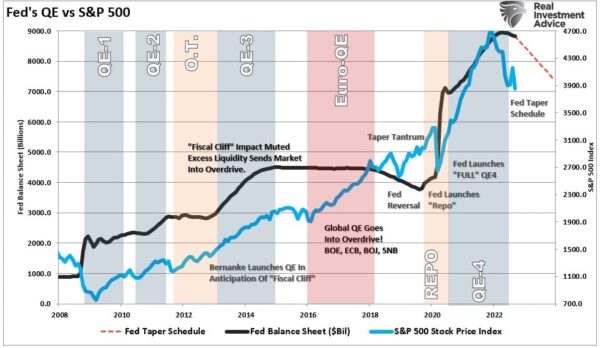

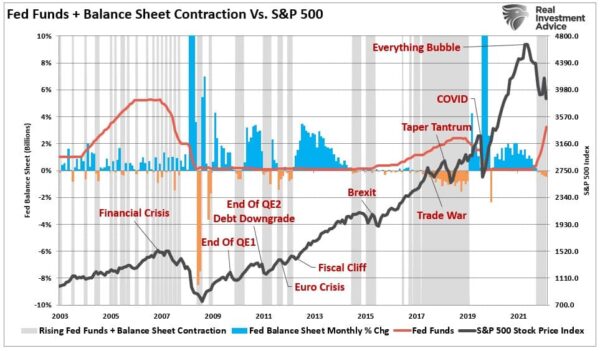

这样的事情已经不是第一次发生了。 每次美联储之前加息,试图停止量化宽松,或两者兼而有之,都会发生危机事件。 这需要美联储立即做出反应,提供宽松的政策。

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

“所有这一切都发生在彭博新闻报道称,从日本养老金和人寿保险公司到外国政府和美国商业银行的最大、最强大的美国国债买家都在同时撤出的时候。 “我们需要找到新的美国国债边际买家,因为各国央行和银行整体都在退出阶段,”彭博社称。

在出现问题之前,这不是问题

如前所述,虽然金融市场存在脆弱性的实际警告信号,但不足以迫使美联储改变货币政策。 美联储在最近的会议记录中也提到了这一点。

“几位与会者指出,特别是在当前高度不确定的全球经济和金融环境下,调整进一步收紧政策的步伐以减轻对经济前景产生重大不利影响的风险非常重要。”

尽管美联储意识到了风险,但历史表明,货币政策改变所必需的危机水平仍然遥遥无期。

(来源:美国银行)

(来源:美国银行)

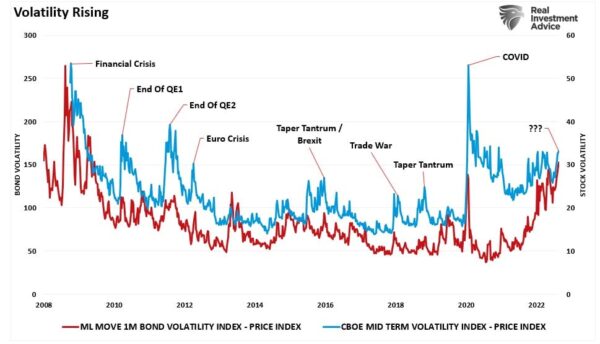

不幸的是,历史上充斥着美联储过度收紧货币政策的错误。 随着市场反对量化紧缩,美联储最终将默许抛售潮。 “财富效应”的破坏威胁到股票和信贷市场的运作。 正如我将在下一篇文章中谈到的那样,我们已经看到货币和国债市场的早期裂缝。 然而,波动性正在上升到先前事件发生的水平。

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

(来源:圣路易斯联邦储备银行、Refinitiv;图表:RealInvestmentAdvice.com)

正如“通货膨胀将变成通货紧缩”中所指出的,美联储的主要威胁仍然是经济或信贷危机。 历史清楚地表明,美联储目前的行动再次落后于曲线。 每次加息都会使美联储更接近不希望出现的“事件视界”——超出该事件范围是无法控制的。

“美联储和财政部最应该担心的是美国债务拍卖的需求恶化。 一项关键指标是政府周三发行的 320 亿美元基准 10 年期票据的投标倍数,比去年的平均水平低一个标准差,”彭博新闻社报道。

当货币政策的滞后效应与加速的经济疲软相冲突时,美联储将意识到自己的错误。

美国国债市场的危机可能比美联储意识到的要严重得多。

本文观点为作者个人观点,不代表观点。