(纳闻记者赵晓辉报导)

评论

消费者价格变得异常高,美联储的决策者越来越担心他们落后了。 由于被迫购买美国国债——很多美国国债——政策制定者希望在为时已晚之前取消债券购买并扭转局面,担心由此导致银行准备金过剩。

虽然这听起来像是今年早些时候的事情,但这里的故事始于 1948 年。实际上,它始于 1946 年。欧洲人直接遭受了第二次世界大战的破坏,而美国和未受损的全球供应大部分仍在战时在此基础上,战后的繁荣迅速发展为系统性的价格失衡。

对非致命商品的需求在此前被关闭了 15 年之久后开始蓬勃发展。 首先是大萧条,然后是战争,全球消费者一直在耐心等待他们的日子再次到来。

早在 1946 年就做到了。除了工业还没有准备好。 虽然支出飙升,但鉴于政府严格的指令和非常现实的物理限制,供应反应缓慢。 正如实体经济学(小“e”)告诉我们的那样,对这些严重而持续的供应限制的需求急剧上升只能通过快速上涨的价格来平衡。

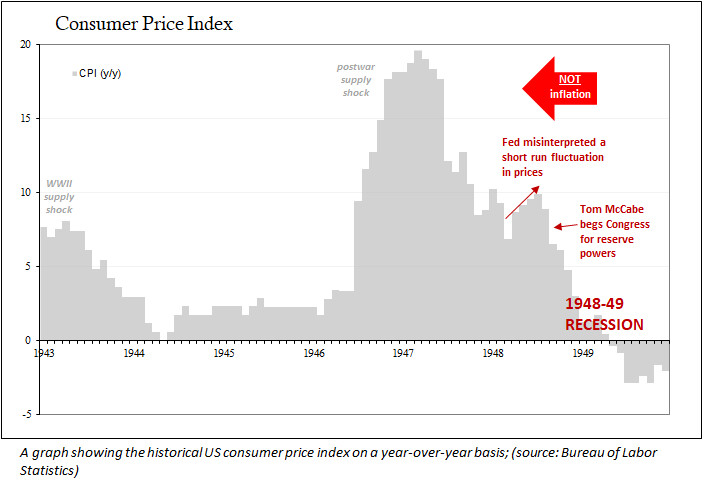

眨眼之间,美国消费者价格指数 (CPI) 从 1946 年 2 月的 1.69%(同比)温和增长到 11.6% 的两位数以上,仅用了六个月(8 月) . 仅仅四个月后,即 1946 年 12 月,CPI 就以 18% 的速度上涨。

十八!

起初,美联储的人更担心债券而不是消费者价格。 中央银行稳定通胀的任务直到很久以后才出现,即 1970 年代的大通胀期间(与普遍看法相反,美联储的绝大多数历史都充斥着无能和重大失败)。 此时,该机构的主要作用是确保政府债务的顺利销售。

直到 1946 年,财政部的这一指令都比任何东西都更具象征意义。 在此之前,美联储不需要进入债务市场,因为该市场非常愿意吸收大量的 UST 发行,首先来自新政,然后为二战提供资金。 银行一再表现出对安全和流动资产的不可动摇的偏好(以牺牲贷款为代价,因此以经济增长为代价)。

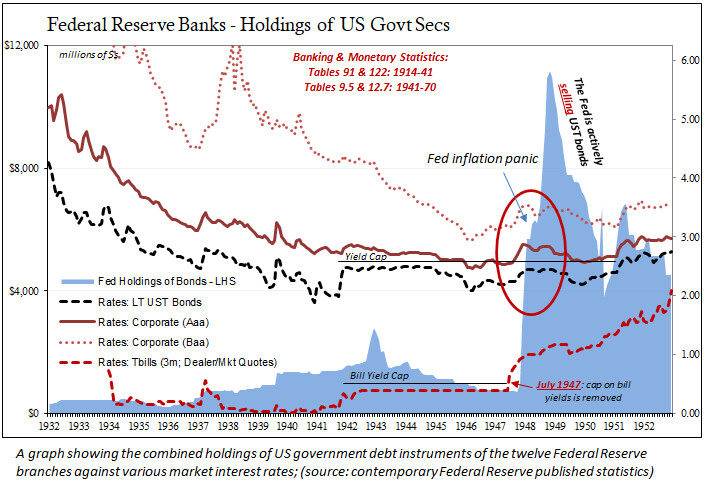

然而,随着 CPI 接近 20%,联邦公开市场委员会 (FOMC) 的官员开始怀疑国内银行系统将继续以财政部规定的低收益率购买国债多久。

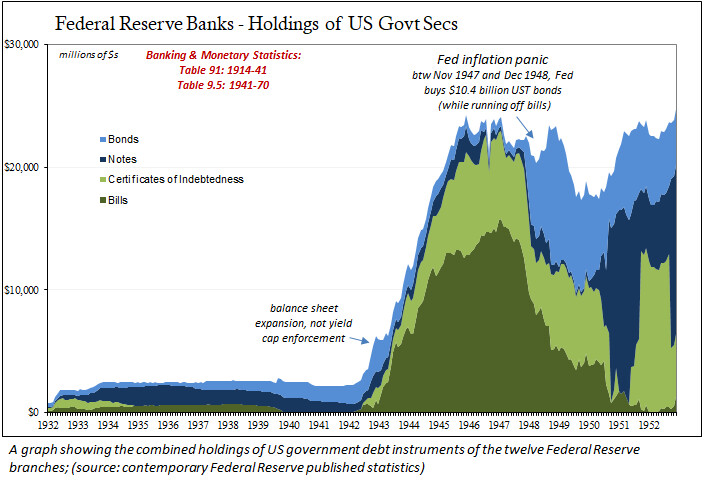

尽管消费者价格涨幅已从 1947 年 3 月的峰值 19.7% 大幅放缓至当年 10 月的“仅” 10.6%,但美联储还是开始购买较长期的美国国债(同时缩减其大量的国库券)。 从那时到 1948 年 11 月,债券购买总额(当时)高达 105 亿美元。

考虑到票据径流(约 84 亿美元)和其他几项其他资产负债表项目,所有这些加在一起导致突然(凭空)创造了大约 17.5 亿美元的新银行准备金。

这最初似乎不是什么大问题。 一般消费价格涨幅继续下降,到 1948 年 3 月达到 6.8% 的低点。

然后,似乎不知从何而来,减速逆转。 到 7 月,CPI 再次以两位数左右的速度上涨。 在根据财政部的要求创建这些银行准备金的过程中,政策制定者加倍担心经济中由供应驱动的冲击可能会演变成全面的通货膨胀。

那年 8 月,美联储主席托马斯·麦凯布(Thomas McCabe)上街前往国会山,通知国会需要重新授权使用准备金要求——这正是十年前被滥用的做法,使经济重回1937 年的大萧条——免得他们冒着落入魏玛德国货币领地的风险(我只是有点夸张)。

“鉴于当前需求的压力,许多商品的持续短缺,增加产量的能力有限,流动资产的可用积累,进一步的信贷扩张将增加价格上涨的压力。”

FOMC 中大多数人真正想要的是摆脱他们认为的购买债券以压低收益率的要求(这部分极具争议性,见下文;有足够的证据表明收益率从未有上升的危险,而且美联储的购买计划本身就是一个错误,担心市场没有通胀)。 但如果财政部坚持,锁定由具有更高准备金要求的购买创造的准备金似乎是下一个最好的事情。

如果你没有猜到,这一切都是徒劳的。 在麦凯布向国会请求批准之前,消费者价格再次回落。 在美联储开始使用这些权力之前,到 1948 年 9 月,CPI 已经下降到 6.5%,到 1949 年 1 月下降到 1.2%。

不是因为美联储做过或将要做的任何事情; 银行准备金不是问题(从来不是)。

事实上,当债券购买确实被逆转时,大多数 FOMC 都如愿以偿——因为通货紧缩而不是通胀迅速发展。 美国经济在 1948 年至 1949 年期间陷入了严重的严重衰退(美国国家经济研究局的开始日期是 1948 年 11 月,尽管一些关键统计数据表明它可能开始得更早,在麦凯布的国会冒险之前)。

政策制定者一直担心错误的风险组合。 在作证那个多事的 8 月时,麦凯布曾说:“我们相信,只要目前的情况持续下去,就必须限制进一步的信贷扩张,并促进借款人和贷款人的克制心理。” 换句话说,如果没有强有力的美联储行动“促进克制心理”,美国注定会陷入无休止的通胀地狱。

但这不是通货膨胀的运作方式,这是 1948 年美联储艰难地发现的。

无论我们多么希望如此简单和轻松,任何事情都不是直线发展的。 消费者价格加速,然后放缓,只是再次加速。 官员们只是根据自己的偏见选择关注哪些。

事实证明,重新加速是对国内经济体系的最后一次冲击,实在难以承受。 无论如何,在这些政策制定者看来,通胀失控的可能性越来越大,这实际上是通缩衰退之前的最后喘息。

现任美联储主席杰罗姆·鲍威尔是否知道这些细节还不得而知。 很可能,他不是因为今天他听起来几乎完全像他很久以前的前任麦凯布。 2022 年的加息与近四分之三世纪前所表达的心理大致相同。 甚至是CPI的重新加速。

尽管从那时到现在发生了很大变化,但经济原理却没有。 无论政策制定者相信什么,市场的决心也没有。

本文观点为作者个人观点,不代表观点。