(纳闻记者钱明宇报导)

评论

最新公布的美国通胀率显示,整体通胀率从 8.3% 小幅回落至 8.2%,而核心通胀率(不包括食品和能源)则从 6.3% 微升至 6.6%。 总体通胀与核心通胀之间的分歧始于 5 月,并一直持续到现在,因为两者都呈现平缓的趋势。 正如我们在过去几个月中看到的那样,当通胀率没有单边变动时,核心和非核心利率可能会出现分歧,直到它们都重新开始另一次单边变动。

最令人担忧的是,“另一场单边运动”可能不会很快发生。 即使通胀已经见顶,也可能在很长一段时间内持平于现有水平。 自 2022 年初以来,美国的核心通胀率一直在 5.9% 至 6.6% 之间。无论商品价格在此期间先涨后跌,趋势几乎没有变化。 这种平缓的趋势已经持续了三个季度,很难说是昙花一现。 此外,任何超过 6% 的水平都高得令人无法接受。

除了前两个季度的食品和能源价格暴跌外,需求也放缓,一揽子宏观经济数据可以看出这一点。 当供给增长而需求下降时,供给曲线向右移动,需求曲线向左移动,价格(通货膨胀)变化应该是向下的。 然而,这不是我们在过去三个季度中看到的。 如果供需不能共同解释观察到的价格(通货膨胀)变化,那么应该还有其他一些因素在起作用。

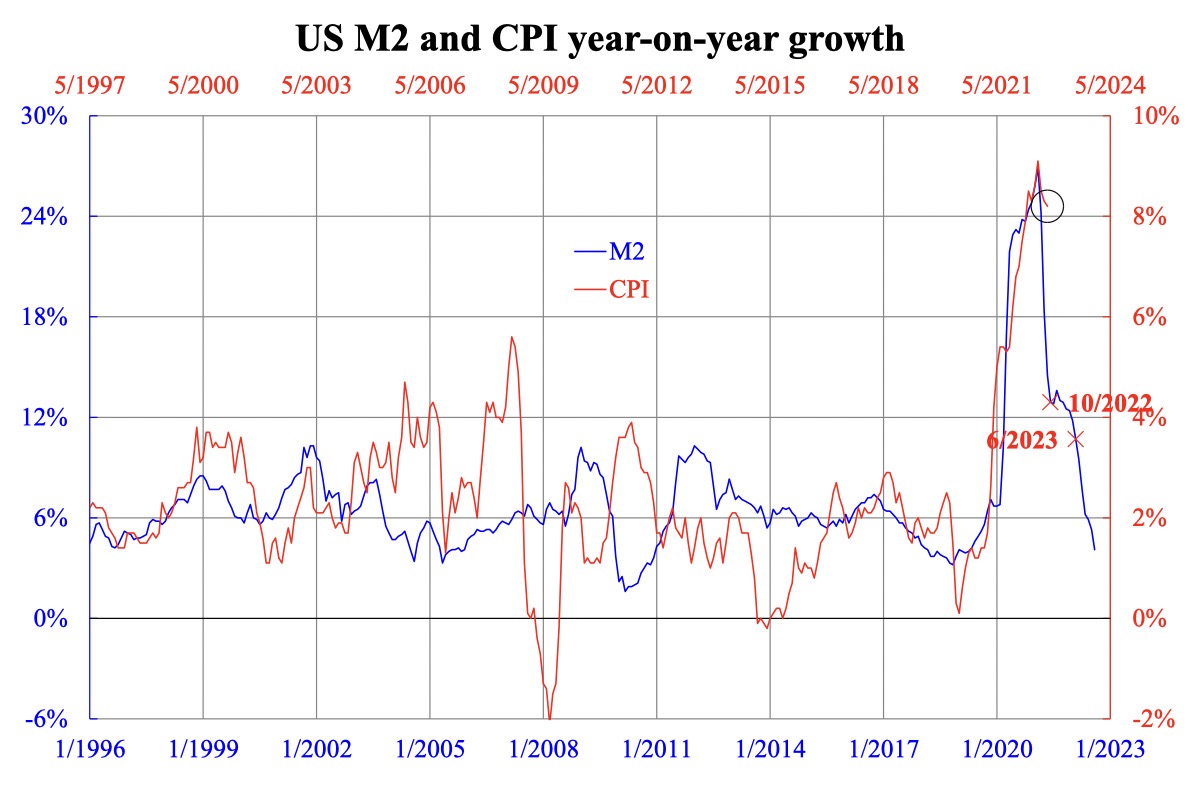

随附的图表显示了广义货币 (M2) 增长与消费者物价指数 (CPI) 同比通胀之间的关系,这已在我的专栏中展示过,现在已更新。 过去的经验表明,货币增长导致通货膨胀滞后四到六个季度; 现在,这一轮通胀滞后了五个季度,这与以往的经验是一致的。 如果货币是通货膨胀的唯一原因,我们现在应该观察到通货膨胀正在迅速下降,就像五个季度前货币增长所做的那样。 但事实上,它并没有下降(见图表中的圆圈区域)。

货币增长主要控制需求侧; 供给侧和能源约束一样,不受金钱控制。 鉴于供应限制有所缓解,不应对通胀构成上行压力,这一点从非核心通胀下降中可见一斑。 当需求驱动的通胀本应消退时,核心通胀仍然居高不下,因此有理由怀疑除了需求或供应之外还有其他因素,例如通胀预期,这些因素已经失控。 事实上,美联储最近发表了有关该领域的研究。

未锚定的通胀预期非常麻烦,可能需要更长的时间才能解决。 美联储现在意识到情况可能会如此。 为了避免重蹈覆辙,这一次,他们很可能过度紧缩,这被视为未来的主要风险之一。

本文观点为作者个人观点,不代表观点。