(纳闻记者赵晓辉报导)

评论

金融市场现在很脆弱。 没有比困扰美国抵押贷款市场的多层问题更好的说明了。

对于美国消费者而言,抵押贷款利率可能是美联储利率变动最直接的转化。 超过 5000 万美国人拥有抵押贷款,而美国人的大部分净资产与他们的主要住房挂钩。

让我们快速了解一下当有人申请抵押贷款时会发生什么。 银行或抵押贷款人(例如 Rocket Mortgage)发起抵押并从借款人那里赚取费用。 贷方在交割后 30 天内将抵押贷款出售给一个汇集数百个抵押贷款并发行抵押贷款支持证券 (MBS) 的实体,从而腾出现金进行下一笔贷款。 根据抵押贷款的承保方式,许多 MBS 得到联邦政府机构的支持,例如房利美、金妮美和房地美。 包括投资基金、养老基金、保险公司和外国机构在内的投资者购买这些 MBS 债券。 当房主每月支付本金和利息时,抵押贷款服务商确保正确的各方(例如投资者)及时收到适当的付款。

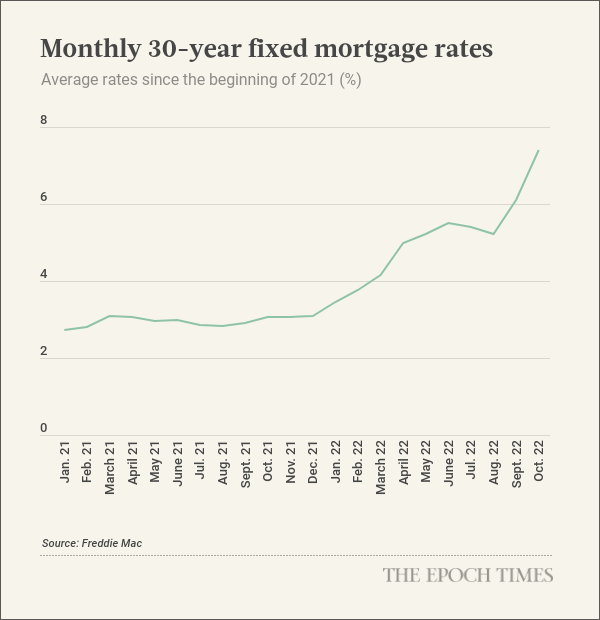

(来源:联邦住房贷款抵押公司 [“Freddie Mac”])

这是基本前提。 今天,这个处理抵押贷款的复杂金融系统正在陷入困境。 在这种动荡的市场环境中,华尔街分析师正在密切关注可能引发一连串金融危机的问题,抵押贷款市场是一个潜在的下跌多米诺骨牌。

造成这种情况的原因有两个。

一是美联储加息的速度。 抵押贷款利率在整个历史上都有上升和下降,但很少有抵押贷款利率变化与过去几个月所见的速度变化。

这导致抵押贷款发行戛然而止。 如今,利率约为 7%,很少有人获得新的抵押贷款或为现有抵押贷款再融资。 我们应该注意到,在过去几年利率较低的情况下,再融资正在用新的、通常较低利率的抵押贷款取代现有的抵押贷款,它为银行和贷方提供了可观的数量。 谁愿意用 6.5% 的抵押贷款代替 4% 的抵押贷款? 没有人。

这一趋势对抵押贷款公司的打击尤其严重。 数千人被解雇。 一些抵押贷款人要么宣布破产(例如,First Guaranty),要么关闭(例如,Sprout)。 利率变动的速度给尚未出售最近发放的贷款的贷方造成了重大损失——毕竟,如果现行利率突然上涨 200 个基点,没有实体愿意以面值购买为期三周的抵押贷款.

利率上升也显着增加了 MBS 债券的有效久期。 当借款人进行再融资和偿还旧贷款时,抵押债券的偿还速度也更快。 今天,借款人可能会将抵押贷款保留更长时间,从而有效地延长这些债券的未偿期限。 较长的久期使这些债券的价格对利率变动更加敏感。

另一个发展是抵押贷款的最大买家突然不再购买。 抵押贷款和 MBS 证券的流动性低于长期以来的水平。 美联储在过去两年购买了超过 1 万亿美元的 MBS 证券,目前正处于量化紧缩政策之中,不再购买。 抵押贷款市场的另一个流动性来源投资银行也停止购买抵押贷款。

总而言之,抵押贷款市场突然受到利率突然变动导致的价格大幅下跌以及买家不再购买导致的大量流动性流失的困扰。

抵押房地产投资信托基金 (REIT) 也受到影响。 例如,Angel Oak Mortgage REIT 从 1 月 1 日到 9 月 30 日下跌了 26.9%。最大的抵押房地产投资信托基金 Annaly Capital Management 在同一时期下跌了 45.1%。 AGNC Investment Corp. 下跌了 44.0%。

苦苦挣扎的抵押贷款公司正在裁员、裁员,只是希望能够生存到市场转机。 LoanDepot 报告第二季度亏损 2.23 亿美元,关闭了批发业务,并裁员近 5,000 人。 在线抵押贷款机构 Better.com 正处于自 2021 年底以来的第四波裁员潮中。即使是摩根大通、富国银行和花旗集团等大银行也宣布大规模裁员其抵押贷款部门。

这种环境中的恐慌或错误会引发金融破坏的多米诺骨牌效应。 相反,精明的逆向投资者可以在这个市场上看到重大机会。

本文观点为作者个人观点,不代表观点。