(纳闻记者赵晓辉报导)

评论

9 月份新增就业岗位 263,000 个,略高于市场普遍预期的 250,000 个就业岗位。 这比 2022 年 8 月创造的工作岗位减少了 52,000 个,比 2021 年 9 月减少了 161 个工作岗位。7 月的修订增加了 11,000 个工作岗位; 八月未修订。 人们普遍认为,需要 200,000-250,000 个工作岗位才能适应人口增长。

失业率为3.5%,比上月下降0.2个百分点,比去年9月的4.7%下降1.2个百分点。 劳动力参与率为 62.3%,低于 8 月的 62.4%,比去年 9 月的 61.7 高 60 个基点 (bps)。 (一个基点定义为一个百分点的 1/100。)

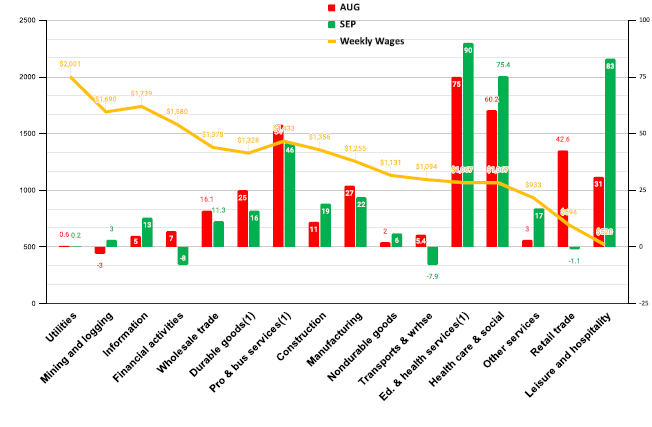

(按就业部门划分的 9 月平均每周工资创造的就业机会 / 版权所有 2022,Stuyvesant Square Consultancy)

(按就业部门划分的 9 月平均每周工资创造的就业机会 / 版权所有 2022,Stuyvesant Square Consultancy)

我们的工作岗位基本上与大流行之前相同,为 1.53 亿个,但在此期间本应发生的创造就业机会的轨迹可能会永久消失。 现在的问题是,随着经济放缓和美联储(Fed)收紧利率,目前的轨迹是否可以保持,或者创造的就业机会是否会趋于平缓或下降。 我们预计会是后者。

同样,大多数工作都在低工资行业,例如休闲和酒店,以及主要由政府支持的行业,例如教育和卫生服务。 尽管如此,工资较高的专业和商业服务部门也表现出强劲的就业表现,有 46,000 个工作岗位(尽管少于上个月),平均每周工资超过 1,400 美元。

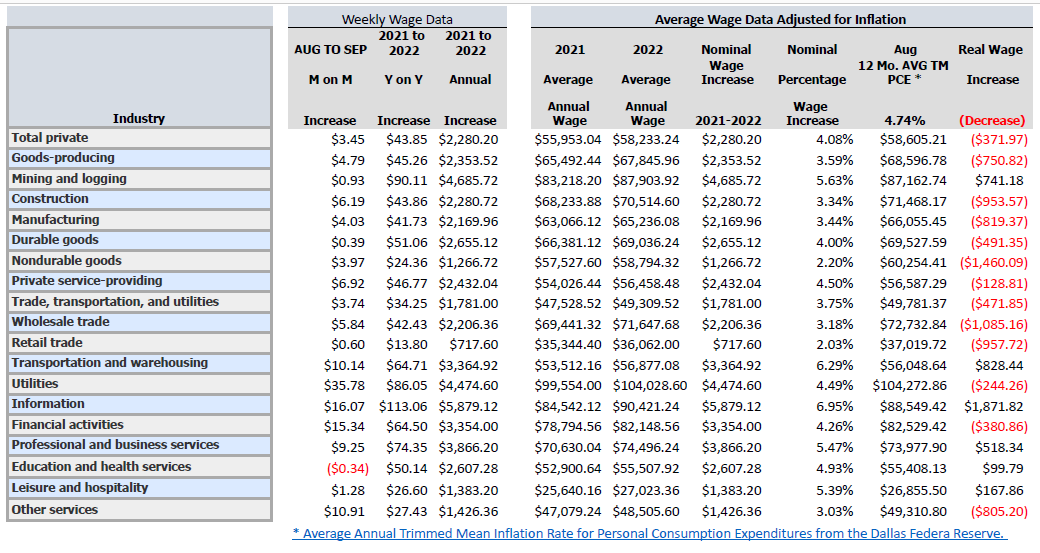

实际工资——我们将其定义为年化平均每周工资减去 12 个月的个人消费支出平均通胀率,8 月(最新可用数据)——目前为 4.74%,喜忧参半,大多数行业遭受实际工资损失,正如我们的实际年度同比工资季度图表中所详述的那样。 (请参阅下面的实际工资数据。我们在每个季度末报告此数据。)

其他数据

量化紧缩总是对市场造成破坏。 米尔顿·弗里德曼 (Milton Friedman) 因证明 1928 年春季至 1929 年 10 月期间美联储 (Fed) 的货币紧缩政策是 1929 年金融危机和随后的大萧条的直接原因而获得诺贝尔经济学奖。 美联储前主席本·伯南克甚至在 2002 年就承认了这一点。

已故的前国防部长唐纳德拉姆斯菲尔德借用心理学的 Johari Window 曾经说过:

……有已知的已知; ……我们知道我们知道的事情。 我们也知道有已知的未知数; ……我们不知道的事情。 但也有未知的未知数-[things] 我们不知道我们不知道…… [I]t 是后一类,往往是困难的。

上个月末,我们看到在英国金边债券市场(金边债券与美国国债类似)紧缩的货币环境中,这些“未知的未知数”如何严重扰乱市场。 我当时写了关于中断的文章,指出“全球市场绝对不稳定”(尽管纽约时报记者乔·雷尼森的这篇文章提供了更详细的解释)。

基本上,英国金边债券市场的一个沉睡而晦涩的角落被称为负债驱动投资或 LDI 策略,受到利率上升的不利影响。 金边债券的价值随着利率上升而下跌。 根据美国银行乔恩·坎利夫 (Jon Cunliffe) 的一封信,往往行动缓慢的养老基金招致了追加保证金,这导致了“自我强化的螺旋式”,威胁到“核心融资市场的严重破坏和随之而来的广泛金融不稳定”。英国(BOE)负责金融稳定的副行长,这被英国《金融时报》引用。

市场压力有所缓解,只是因为英国央行进行干预以支撑金边债券市场,既承诺购买它们,又推迟了其在大流行期间购买的金边债券的计划出售。 实际上,英国央行放弃了收紧英国货币政策的立场,转而选择为市场提供更大的流动性。 (值得注意的是,英国央行在过去几天没有购买金边债券,收益率再次飙升,因此问题尚未完全解决。)英国金边债券冲击带来的压力反映在财政部图表最右侧的峰值中金融研究办公室 (OFR)。

(来源:OFR 金融压力指数)

市场对乌克兰战争的言论和姿态也感到担忧。 如果像塞缪尔·约翰逊(Samuel Johnson)所写的那样,“没有什么比绞刑更能集中精神”,那么没有什么能像核战争的前景那样集中注意力。 如果出现涉及核武器的“战争或战争谣言”,可能会立即引发抛售。

在撰写本文时,两年期和 10 年期美国国债的倒挂为 40 个基点,高于我们 8 月就业报告中的 21 个基点。 我们本希望看到美联储尽快、更积极地缩减资产负债表,正如我们自去年以来所期望的那样,但现在,出于对市场流动性的担忧,任何此类缩减都必须极其谨慎。 如果美联储更早开始缩减资产负债表,我们将处于一个更好的位置,减少或没有反转。 我们担心美联储可能为时已晚,因此美国经济将不得不遭受长期通胀。

供应管理协会发布的制造商采购经理人指数(制造业采购经理人指数)在 9 月份仅增长 50.9%,低于 8 月份的 52.8%。 该研究所的 9 月份服务业采购经理人指数显示增长 56.7%,略低于 8 月份的 56.9。 读数高于 50 表示增长。

周二发布的职位空缺和劳动力流动调查 (JOLTS) 显示,职位空缺的数量和比率分别从 1117 万个放缓至 1062.9 万个和 6.2%。

9 月 1 日发布的 2022 年第二季度修正后的非农企业劳动生产率和成本分别下降 4.1% 和 10.1%。 正如我们在 6 月就业报告中指出的那样,2022 年第一季度的劳动生产率降至 1947 年以来的最低水平。因此,该季度的单位劳动力成本增加了 12.6%,从而加剧了我们的通货膨胀。 虽然 2022 年第二季度的数据显示比 2022 年第一季度有所改善,但提高生产率应该是公共政策的优先事项,因为它将有助于抑制通胀并遏制衰退。

家庭偿债占个人可支配收入的比例不断上升,尤其是消费者债务。 正如纽约联邦储备银行报告的那样:“信用卡余额的同比百分比增幅是 20 多年来最大的,而信用卡总限额则是 10 多年来的最大增幅。” 这在通货膨胀经济中是意料之中的,因为工资跟不上物价上涨的步伐,工人转向信用卡和消费贷款来维持他们的生活方式。

企业总库存仍然高得离谱,是有记录以来的最高水平,这是许多受访者在 ISM 报告中提到的一个因素。

9 月 20 日发布的 8 月份新屋开工率经季节性调整后为 1,575,000 套。 这比 7 月修正后的估计值 1,404,000 高 12.2%,但比 2021 年 8 月的 1,576,000 低 0.1%。

9 月份 IBD/TIPP 经济乐观指数为 44.7,比 8 月份上升 17.3%。 (该指数在 50 或以上表示乐观。)

评论

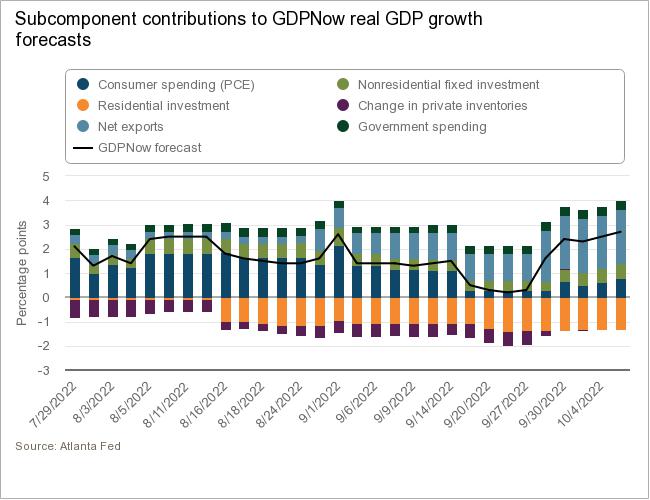

亚特兰大联邦储备银行预计 2022 年第三季度的印刷品增长率约为 2.6%。 该预测是基于个人消费支出的增长加快,主要来自净出口的增长。

(资料来源:亚特兰大联邦储备银行)

2022 年第一季度和第二季度的两个季度下降是在技术性衰退时出现的,这可能需要在 9 月 29 日对数据进行第二次修订后得到美国国家经济研究局商业周期测年委员会的确认. 然而,我们重申我们的论点,即 2022 年第一季度和第二季度的 GDP(国内生产总值)负数大部分归因于进口和库存异常,正如我们在 2022 年第二季度 GDP 报告中更详细解释的那样. 我们看到第三季度净出口增长,这往往支持我们的论点。 (如果进口超过进口,净出口是 GDP 总额的减法;但如果出口超过进口,净出口就是 GDP 的增加。)

通货膨胀继续以不可接受的水平打印,而欧佩克决定每天减少 200 万桶石油产量只会加剧通货膨胀。

我们仍然认为,实际隔夜利率需要达到 3.5-5.0%,并至少维持三个季度,才能彻底消除通胀,更重要的是消除通胀预期。 为了实现这一目标,我们再次呼吁美联储在下个月的会议上将允许“烧掉”的国债和抵押贷款支持证券的限额提高到至少 1250 亿美元,以更快地缩减美联储的资产负债表. 实际上,这将是收益率曲线控制,以扭转反向收益率曲线并使经济回归现实。 否则,随着美联储寻求“软着陆”,我们将看到一段漫长而漫长的经济萎靡期。 我们认为,美联储应该会陷入一场剧烈的、短暂的衰退,以使经济恢复到大流行前的增长; 但是——如上所述——如果某些“未知的未知”影响市场稳定,美联储必须“准备好”稳定市场。 同样,这完全是因为美联储意识到我们在去年年底看到的通胀是真实的,而不是“暂时的”,为时已晚。

我们认为美联储在可预见的未来将坚持加息,并将在 11 月会议前加息 75 个基点。 我们认为最终利率,即抑制通胀并使美联储恢复其首选的 2% 增长率所必需的隔夜利率,至少为 5%,而且越早实现——尽管可能出现衰退——越好。 否则,我们预计通胀和缓慢或负增长——“滞胀”——至少会持续八个季度。

但是,尽管美联储声称“独立”,但我们认为,理事会更有可能宁愿在总统选举周期中遭受如此长时间的萎靡不振,也不愿冒那种削减就业和退休账户的急剧、短暂的衰退的风险,以及破产边缘和过度杠杆的企业。 那是我们更喜欢的。 (你宁愿让创可贴一次性拔掉,快速,痛苦的拉,还是忍受更长时间的痛苦,尽管疼痛更小?这些是目前的选择。)

我们认为,2022 年第三季度的 GDP 将在 2% 左右,上下浮动 50 个基点。 我们正在监视台湾海峡、乌克兰和欧洲的“灰天鹅”(即已知和可能发生但假定不太可能发生的事件),并将在我们的推特@Stuysquare 上发布有关这些事件的信息。

披露:所表达的观点,包括未来事件的结果,仅是 Stuyvesant Square Consultancy 及其管理层截至 2022 年 10 月 7 日的观点,在本文件提交给编辑后不会针对事件进行修改出版物。 本文中的陈述不代表也不应被视为投资建议。 您不应将本文用于此目的。 本文包括关于未来事件的前瞻性陈述,这些事件可能会或可能不会像作者认为的那样发展。 在做出任何投资决定之前,您应该咨询您自己的投资、业务、法律、税务和财务顾问。 我们与 TechnoMetrica 的负责人就我们业务的某些要素的调查工作进行合作。

注意:我们的评论通常是事件驱动的。 它们大多是从公共政策、经济或政治/地缘政治角度撰写的。 有些是从管理咨询的角度为我们认为表现不佳的公司编写的,其中包括我们会推荐给我们客户的公司的策略。