(纳闻记者赵晓辉报导)

评论

是什么在全世界造成如此严重的破坏? 您可能听说过美元经常急剧升值,这意味着任何被夹在美元另一边的货币——坦率地说,所有这些货币——都将陷入危机。 这也不是第一次,因为在过去八年左右的时间里,这种情况反复发生。

然而,通常情况下,这意味着新兴市场经济体 (EME) 会被烧毁。 例如,2015 年的巴西雷亚尔或 2022 年的印度卢比——这些都很少引起注意。 但美元已经圈住了几个大盘,从中国的人民币(自 2014 年以来第三次)到欧洲的欧元,甚至英国突然疲软的英镑。

出于几个原因,这完全令人困惑,首先是所有关于美元即将崩溃的极其响亮的声音。 据称,美国联邦政府在 2020 年与美联储合谋将前者的债务“货币化”,许多人声称这些债务释放了与 1920 年代魏玛德国货币状况相当的现代货币条件。

这与十年前针对相同交易对手的起诉相同,当时量化宽松 (QE) 首次与 2009 年美国复苏和再投资法案的巨大“刺激”相结合。只是,在这种情况下,消费者价格终于做出了反应. 但这只是提出了一个问题:这一次发生了什么变化? 既不是量化宽松,也不是政府,除了数量。

然而,暂时把它放在一边。 虽然消费者价格加速上涨,但美元并未下跌。 相反,除了 2020 年下半年,美元已经回到了看似莫名其妙的上升趋势。

这就是这里的事情——需要关注的部分——我们从那里开始从神话、传说和美联储启发的胡说八道的迷雾中拼凑现实。 当美元上涨时,对任何人都不利。

一方面,美元的升值与几个容易识别但同样被误解的问题密切相关——意思是,不是那么好。 一开始,外国政府最终会出售其美元储备资产,主要是美国国债,只要汇率对自己的汇率波动很大。

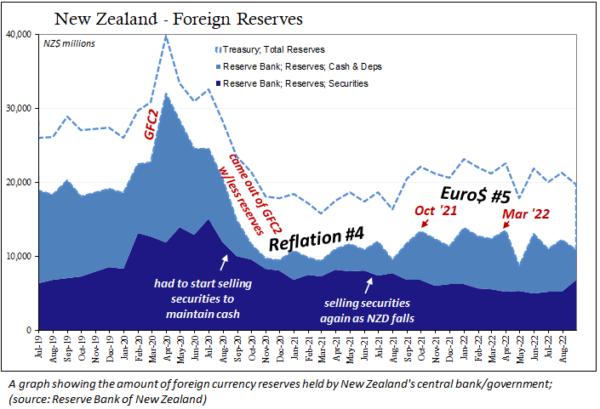

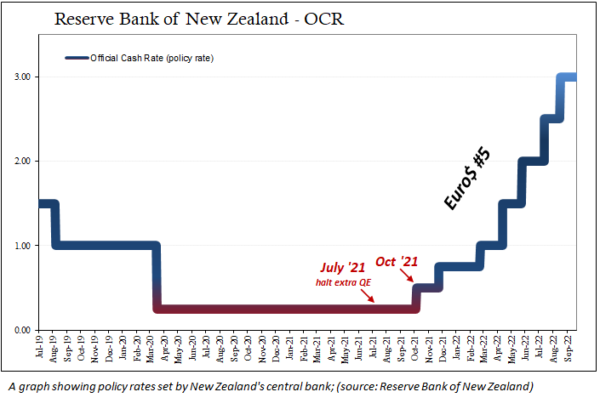

事实上,这是目前受到打击的几个人的主要抱怨。 从新西兰到印度储备银行 (RBI) 的官员都拼命试图向世界其他地方解释他们的困境——只是没有人在听——其他所有人反而对美联储加息和量化紧缩感到敬畏(QT)。

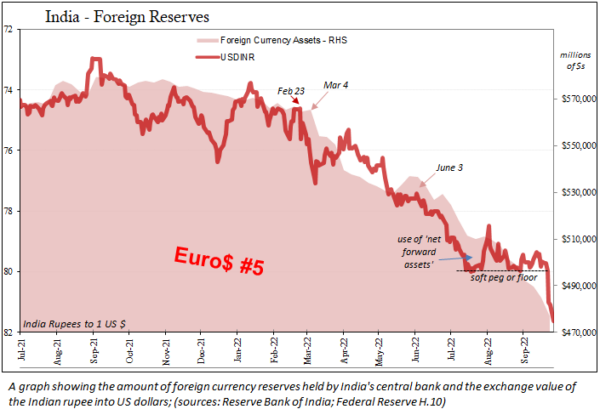

乍一看,这些似乎确实是世界的主要问题,包括印度的问题。 印度储备银行的最高政策制定者 Shaktikanta Das 在 8 月 5 日表示,“新兴市场经济体同时面临着外部金融状况迅速收紧、资本外流、货币贬值和储备损失。”

那就是——外部金融条件迅速收紧。 迅速的。

美元升值,向世界其他地区发出“资本外流、货币贬值和储备损失”的信号——每一个都只是第一次卑鄙的先兆。

那么,为什么不是 QT 或加息呢?

首先,后者在这种情况下无关紧要,而前者在任何方面都无关紧要。

以 QT 为先——这不仅仅是我的判断,顺便说一句,事实上,它与学术研究的每一点都是一致的,其中任何数量的学术研究都是由从事 QT 的人产生的。 亚特兰大联邦储备银行最近发布的一篇题为“2022-08 工作文件”的文章在我们 7 月至 8 月至 9 月的美元故事中恰逢其时地发表,其结论是:

“……我表明,在三年内被动减少 2.2 万亿美元,相当于在正常情况下将当前联邦基金利率提高 29 个基点。”

非常令人沮丧,不是吗? 当 QE 作为 QT 产生的只是舍入误差时,QT 就像 QE 一样,被谈论得好像它是开明阶级发明和使用的最强大的工具。 三年内超过 2 万亿美元几乎没有加息 25 个基点。

即使提出一些有条件的论据(这是非常有争议的),研究在特殊情况下也只能达到四分之三的百分点。 而已。 完全无关。

所以,不,QT 无法解释“快速的外部紧缩”,特别是考虑到任何人都无法联想到紧缩,更不用说当前计划刚刚开始并且上个月才开始加速的事实。

那么,加息。

除了,不,也不能是那些。 再说一次,你不必相信我的话。 建制派经济学家和现任政治家保罗克鲁格曼在 9 月 9 日的《纽约时报》专栏文章中,“Wonking Out:The Mysteries of the Almighty Dollar”(一次)正确地观察到“……美联储不是只有央行加息。” 在美联储的决策机构联邦公开市场委员会于 3 月份投票决定首次加息之前,大多数人已经很久了。

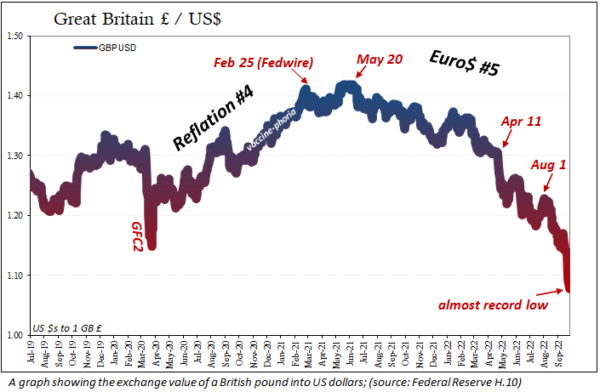

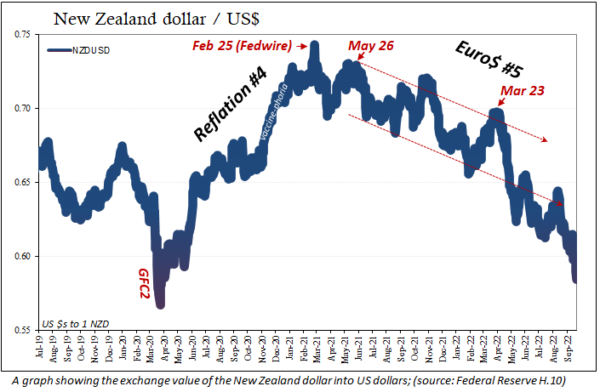

从新西兰到,是的,英格兰银行,相当多的海外官员得到了美联储的支持,但他们仍然看到他们的货币贬值,因为我们仍然需要对“快速外部紧缩”做出解释,这是不可能的通常的嫌疑人。

正如克鲁格曼上个月所写的那样,世界其他地方发生了一些事情——出了问题——离岸,过去美元可以自由流动。

离岸美元的另一个词是欧洲美元。

与此相关的所有警告信号全年都指向这个方向; 甚至在今年之前,当——明白这一点——欧洲美元期货曲线在去年 12 月首次倒挂时,早在美联储加息之前,更不用说任何激进的加息,都在任何人的脑海中。

欧洲美元迅速收紧最终会是什么样子? 让我们再回到印度:

“新兴市场经济体正在经历资本外流和储备损失,这加剧了其增长和金融稳定的风险。”

新兴市场经济体,当然,但最近哪里有增长和金融稳定的风险已经成为经济衰退以及可怕的金融不稳定的承认?

在英国——是的,英国。

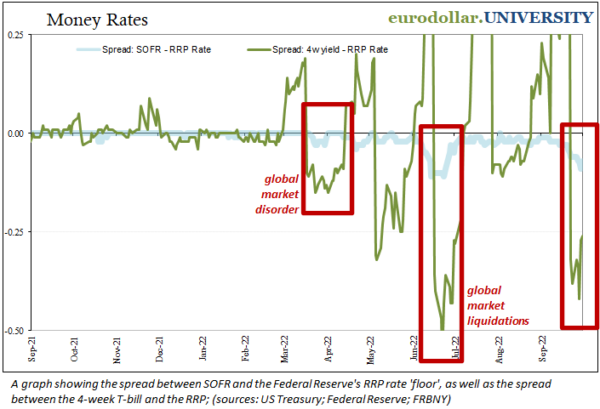

所有预示着我们已经看到的东西的欧洲美元信号——主流中没有人能解释——最近又向前迈进了一步。 其中主要的,正如我不断写的那样,附带的稀缺性再次造成外部迅速收紧。

上月底和本月开始的国库券(以及回购,因此,SOFR)利率再次变得异常惊人(意思是低)。 (SOFR 是有担保的隔夜融资利率,它取代了美国的伦敦银行同业拆借利率或 LIBOR。)

如果这已经达到并摧毁金融伦敦,曾经是欧洲美元体系的中心,我们不仅不关心 QT 或美联储的加息,而且我们都对美元的进一步潜在上涨感到敬畏更担心接下来会造成什么。

不管有人能不能充分解释,欧洲美元就是正在发生的事情,而且无论如何都会继续发生。

本文观点为作者个人观点,不代表观点。