(纳闻记者赵晓辉报导)

中国的通货紧缩是在全球高通胀背景下引人注目的宏观经济现象之一。 看看其他金砖国家:印度的最新通胀率为 7%,南非为 8%,巴西为 9%,俄罗斯为 14%。 中国? 低于 3%。 房地产和债务去杠杆必须对通货紧缩负责,就像日本从 1990 年代到去年所经历的那样。 甚至日本现在也看到 3% 的通货膨胀率,高于中国。 从现在开始,我们必须引入一个新标签“除中国以外的亚洲”来取代“除日本以外的亚洲”。

通货膨胀是货币过剩的结果。 如果创造的货币被实际活动、金融产品或其他资产所吸收,那么就不会出现过剩来产生通货膨胀。 然而,中国正在经历经济衰退和资产去杠杆化,资金实际上已经从这些市场流出,而不是相反。 据推测,鉴于政府多年来一直在提振,流动性应该是过剩的。 查看货币供应数据:M0 同比 (YoY) 增长趋势高达 14%,而 M2 则达到 12%。

然而,货币只有在“流动”时才会产生通货膨胀。 一堆堆钱不会产生任何经济影响。 货币流动最好用信用来衡量。 看人民币贷款同比增长:从 2019 年底的峰值 34% 下降到 8 月份的 11% 以下,回到 2002 年的水平,这是 20 年来未见的水平。 这正是美国 2008 年至 2015 年的现象,三轮量化宽松注入巨额资金并没有产生任何有意义的通胀压力——通胀率一直低于 2%。

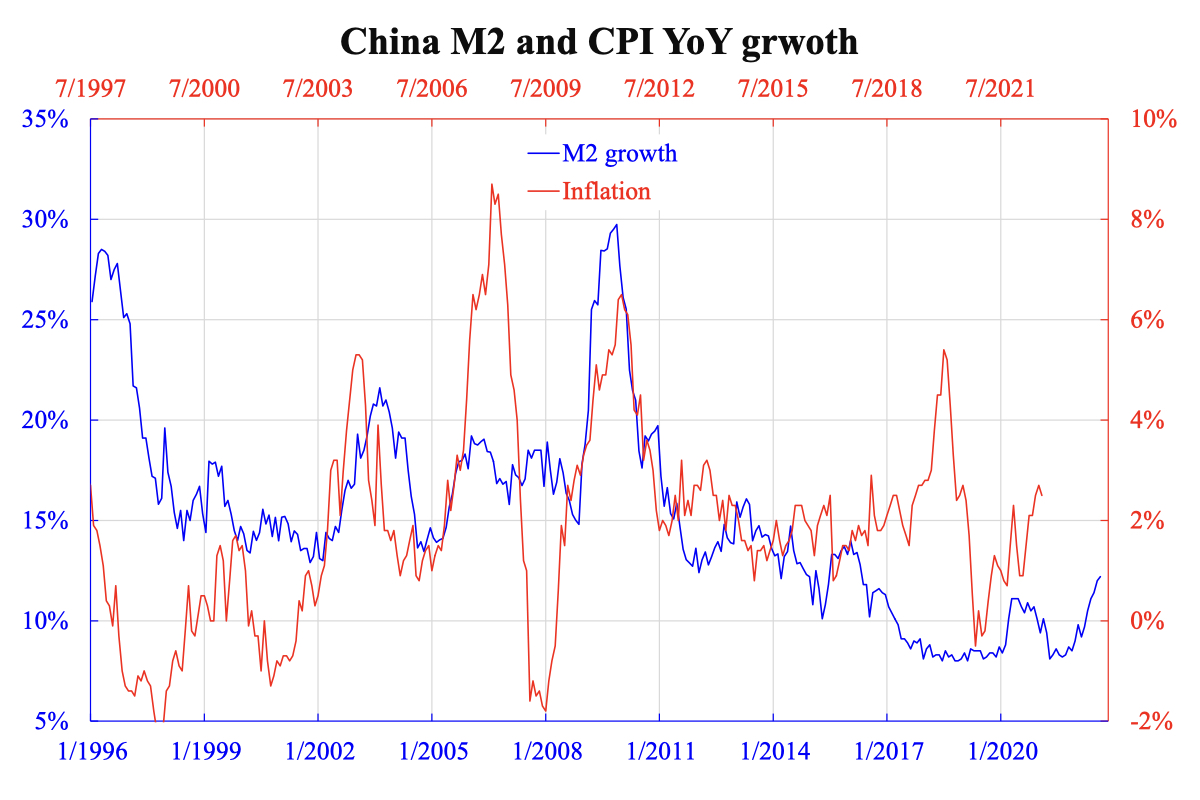

原则上,广义货币增长应该意味着滞后 1.5 到 2 年的通货膨胀方向。 所附图表显示了中国的情况,其中 M2 和 CPI 同比增长率与 1.5 年的滞后一起绘制(比较两个垂直轴的比例)。 从 2002 年到 2015 年,两者之间的关系(有滞后)很好。 自 2015 年中国房地产市场开始崩盘,西方经济复苏以来,通货膨胀并未被货币增长所暗示。 2002 年之前也出现过类似现象。

信贷控制着货币流通速度,但在没有光明的经济前景的情况下,如何让它更好地流动尚不清楚。 降息是一种通过降低信贷价格的解决方案,但降低几个基点根本无济于事。 此外,借款的预期损失可能大于降低的成本,从而导致不愿借款和投资。 这表明,只有当经济前景得到根本改善时,信贷才会飙升。 只有资产价格不再被高估(完全去杠杆),前景才会得到改善。

价格调整缓慢意味着去杠杆的进程必然非常缓慢。 这也意味着一个长期的通货紧缩甚至长达十年的通货紧缩时代——不惜一切代价追求政治稳定。

本文观点为作者个人观点,不代表观点。