(纳闻记者赵晓辉报导)

评论

这是“超级泡泡的最后一幕”吗? 这是 GMO 的著名投资者和联合创始人杰里米·格兰瑟姆(Jeremy Grantham)最近发表的一篇引人入胜的评论,他写道:

“在投资者的职业生涯中,只有少数市场事件很重要; 其中最重要的是超级气泡。 这些超级泡沫是不同于其他任何事件的事件:虽然历史上只有少数几个可供投资者研究,但它们具有明显的共同特征。

“其中一个特征是熊市在最初的下跌阶段之后反弹,但在经济开始恶化之前,就像超级泡沫破裂时一样。 在之前的所有三个案例中,市场都收复了最初损失的一半以上,及时将粗心的投资者引回来,以使市场再次下跌,只会更加恶性,经济会走弱。 到目前为止,今年夏天的反弹完全符合这种模式。”

下图比较了 2000 年的“dot.com”和 2008-09 年的“金融危机”超级泡沫。 在格兰瑟姆看来,确实有一些非常令人担忧的相似之处。

(来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com)

格兰瑟姆所讨论的也反映了鲍勃·法瑞尔的 10 条投资规则之一。 (法雷尔是美林证券的前研究主管。)他的第八条规则如下:

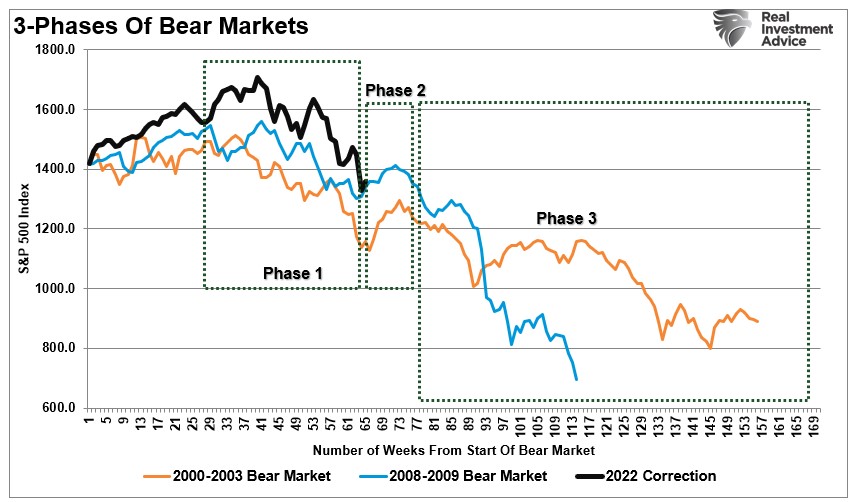

“熊市分为三个阶段——急剧下跌、反射性反弹和长期的基本面下跌趋势。”

如前所述,2022 年开始时急剧下降,持续到年中。 由于极度看跌的情绪,7 月和 8 月出现超卖反弹并收回部分跌幅也就不足为奇了。 然而,随着回撤已经过去,令人担忧的是超级泡沫的第三阶段尚未开始。 第三阶段是一个更慢、更剧烈的下降,与基本面恶化相吻合。

虽然每个周期都不同且独特,但问题是,这一次是否不同?

具有挑战性的基本背景

投资者面临的最大挑战是不断辨别短期市场走势与长期市场基本面驱动因素之间的差异。

例如,在牛市上涨期间,投资者通常会拒绝任何不同意资产价格上涨希望的分析。 正如“低利率证明高估值”中所讨论的,一个很好的例子是:

“这次与过去不同的信念一直是投资者最危险的说法。 然而,这就是今天参与者存在的地方。 虽然过度的货币流动性确实改变了短期市场动态,但没有证据表明它减轻了长期后果。

“此外,投资者还认为,低利率证明为收益和销售支付过高的费用是合理的。

“’估值不像过去那么重要,因为’这次不同’,因为利率如此之低。”

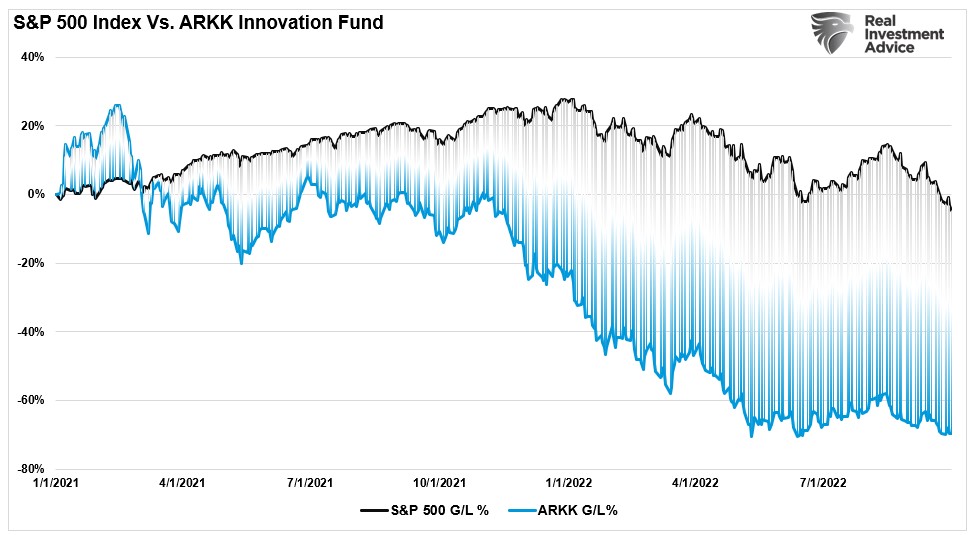

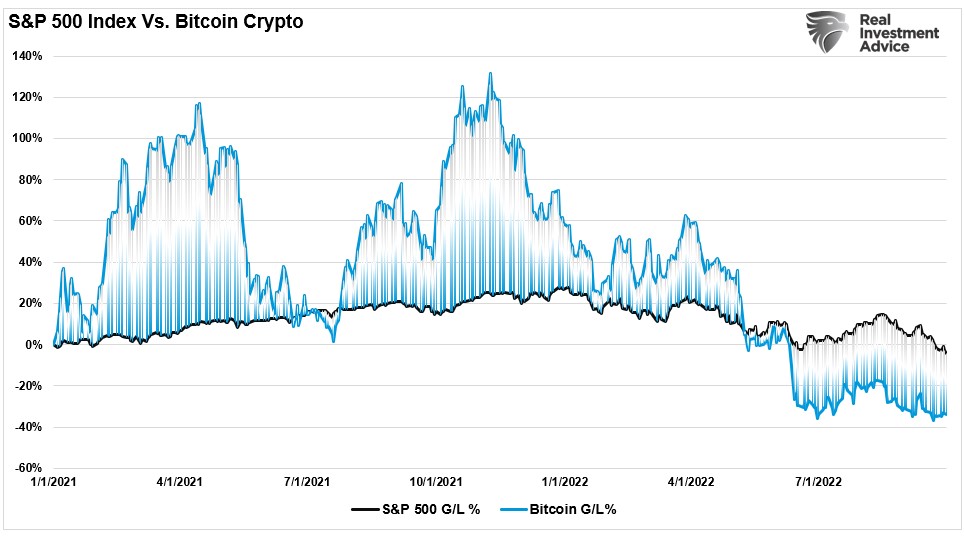

当然,正如我们现在所看到的,这种不合理的合理化带来了毁灭性的后果,尤其是在缺乏收益和收入增长的市场领域。 这类投资的典型代表是 ARKK 投资基金和加密货币。

(来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com) (来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com)

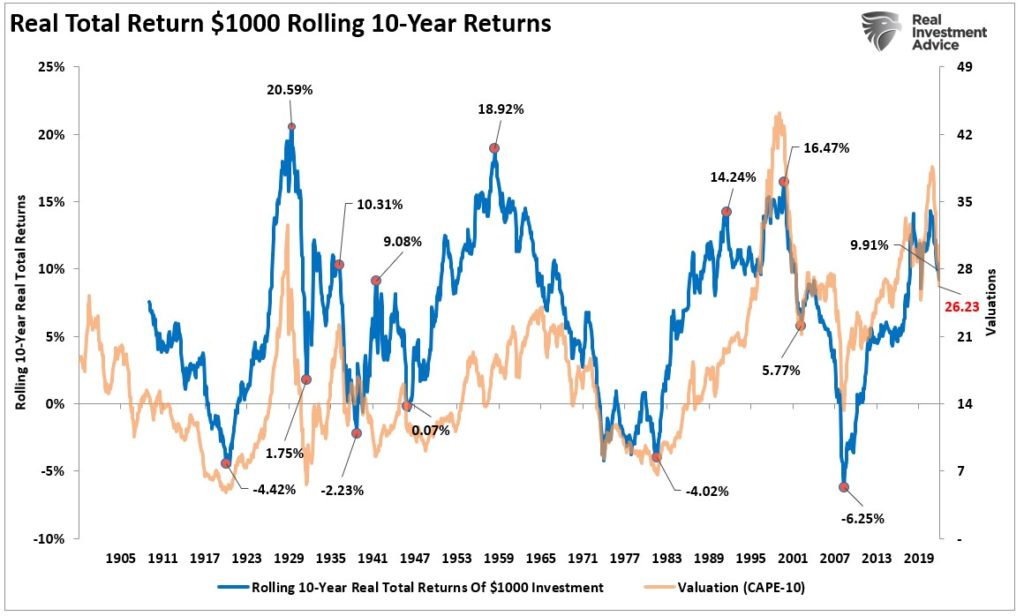

必须记住,估值非常能预测投资过程的长期回报。 然而,它们是可怕的时间指标。 由于估值和总体基本面需要很长时间才能在市场上发挥作用,因此投资者在牛市的热潮中将其抛售也就不足为奇了。

然而,我们目前发现自己正处于市场和基本现实相遇的十字路口。 从这一点来看,未来 9 到 12 个月的股市前景看跌多于看涨。 例如,在过去几年中,由于美联储通过反复注入货币扭曲市场而被许多人忽视的估值仍然表明,未来 10 年的远期回报将大大降低。

(来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com)

值得注意的是,“这次的不同之处”在于美联储没有采取宽松措施。 相反,美联储正在积极收紧货币政策,以减缓经济增长并降低需求驱动的通胀。 就其本质而言,这些行动的后果必然对经济和盈利增长都是负面的。

(来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com)

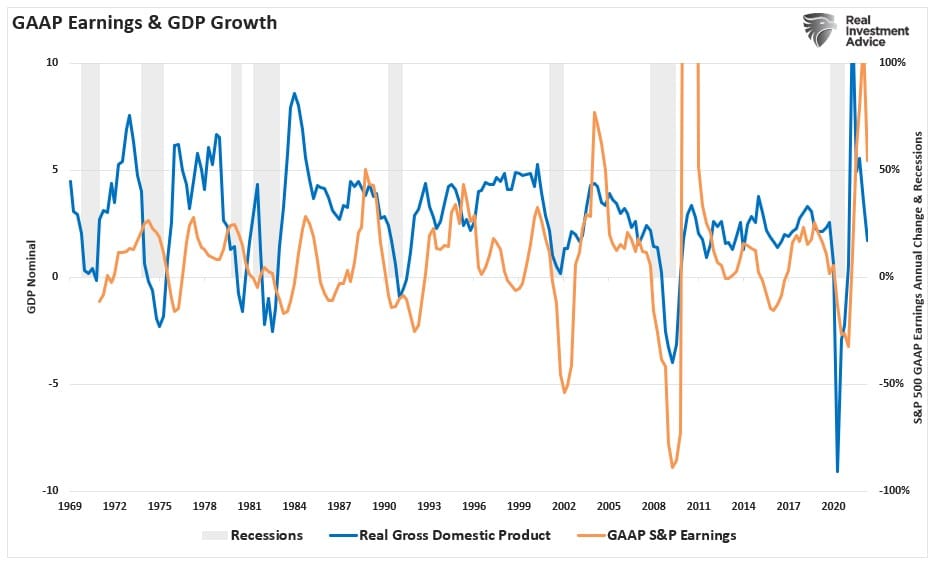

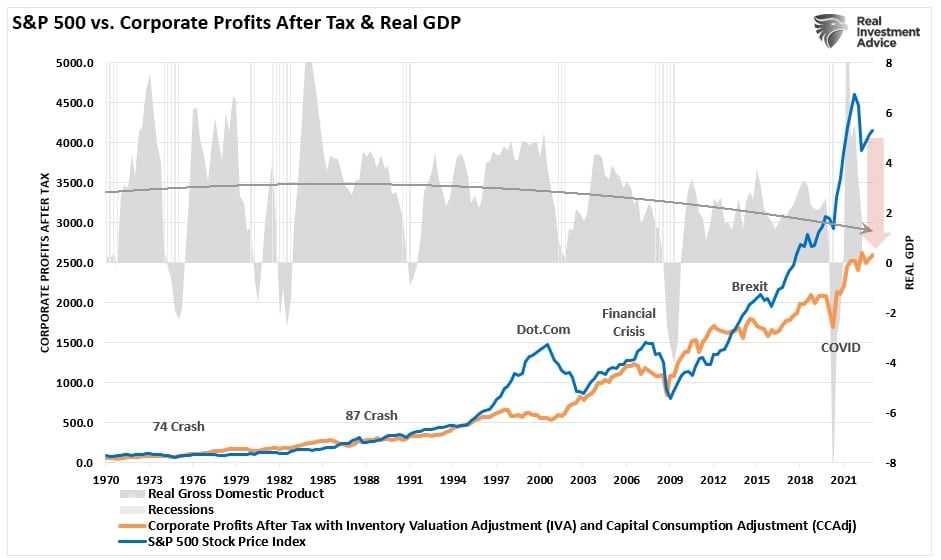

十年的货币干预创造了“超级泡沫”,最明显的迹象是金融市场与企业盈利能力的偏离。 经济增长的最终逆转以及最终的企业盈利能力使投资者极易受到价格大幅下跌的影响,因为价格会反映经济现实。

(资料来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com这次不太可能不同

(资料来源:Refinitiv / 圣路易斯联邦储备银行图表 / RealInvestmentAdvice.com这次不太可能不同

投资者面临的风险是,这一次“没有”不同。 正如格兰瑟姆所说:

“经济数据不可避免地滞后于经济的主要转折点。 更糟糕的是,在 2000 年和 2007 年这样的事件转折之际,企业利润和就业等数据系列随后可能会被大幅下调。 正是在这种滞后期间,熊市反弹通常会发生。”

他是对的。 投资者面临的问题是,当他们意识到当前的期望过高时,往往为时已晚。 从历史上看,这些错位预期的结果是残酷的,并且在财务上是毁灭性的。 正如格兰瑟姆进一步指出的那样:

“为什么历史性的超级泡沫总是伴随着重大的经济挫折? 也许是因为它们发生在市场和经济力量的长期积累之后,最后出现了大幅的乐观情绪。 在高峰期,经济看起来总是近乎完美:充分就业、强劲的 GDP、没有通货膨胀、创纪录的利润率。 1929 年、1972 年、1999 年和日本(最重要的非美国超级泡沫)就是这种情况。 老化周期和基本面暂时接近完美,让经济和金融数据只有一条路可走。”

尽管许多人希望 2022 年的市场低点在 6 月回落,但事实并非如此,因为上周新低已经出现。 这些低点可能不会是最后一个,原因如下:

美联储正在积极收紧货币政策以抑制通胀。 与此同时,美联储正在每月减少 950 亿美元的市场流动性。 高通胀正在迅速侵蚀美国人的储蓄和消费能力。 通胀可能会更加“粘性”,最终侵蚀企业利润。 政府错误地注入流动性以对抗通胀将导致通胀居高不下。 通货膨胀和政府政策将对消费者征收“税”,进一步削弱消费能力。 远期收益估计仍然过于乐观,需要较低的资产价格来弥补。 裁员正在增加,招聘正在放缓,首席执行官和消费者正在为经济衰退做准备。

资料来源:Refinitiv/圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

资料来源:Refinitiv/圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

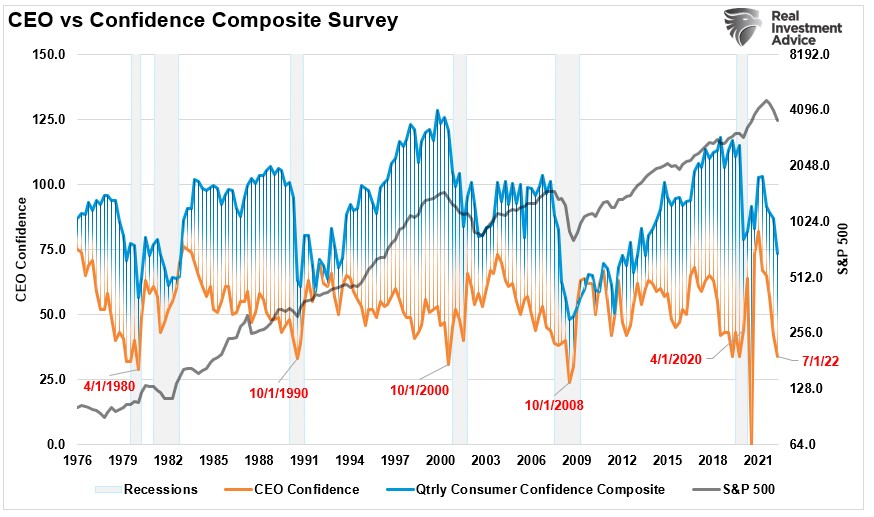

这些只是当前问题中的一小部分,但这些问题以及许多其他负面因素的影响,继续侵蚀消费者和企业信心指标。

在当前的经济金融背景下,如果当前的熊市真的在 7 月份触底,这将是历史上的第一次。 尽管如此,我们不应该完全排除这种可能性。 鉴于最近政府对经济衰退的反应,另一次纾困将不足为奇。

然而,这些“救助”目前还没有出现,而且很可能会在资产价格急剧下跌的情况下出现。 让我以格兰瑟姆的最后一点结束:

“但这些史诗般的事件似乎在按照自己的规则行事,在他们自己的戏剧中,显然只是在第三幕和最后一幕之间暂停。 如果历史重演,该剧将再次成为悲剧。 我们必须希望这次是一个小人物。”

我们总能抱有希望。

本文观点为作者个人观点,不代表观点。