(纳闻记者赵晓辉报导)

评论

自英国财政大臣夸西·克瓦滕(Kwasi Kwarteng)上周五宣布减税 30-400 亿英镑以来,英国债券,即所谓的“金边债券”,相当于英国的美国国债,一直处于动荡之中。 供给侧减税旨在使英国恢复到 2.5% 的年增长率。

但削减将使英国财政进一步陷入债务,因为政府服务没有相应的削减,尤其是极其昂贵的国民健康服务。 市场看到债务和通货膨胀不断增加,并通过要求提高利率来应对这些措施,这受到市场降低金边债券价值的影响。

今天凌晨,东部标准时间,英国后备母猪的价格受到市场的重创。 由于债券价值和英镑贬值,英国养老基金将其金边债券组合作为抵押品借入资本以提高回报,因此遭到追加保证金的追缴。

英格兰银行 (BOE) 通过承诺购买“剩余价值超过 20 年”的长期金边债券(例如 2013 年出售的 30 年期金边债券)进行干预以稳定市场并“恢复有序的市场条件” 2043 年到期,残值超过 20 年)。 英国央行表示,“购买将按照实现这一结果所需的任何规模进行。”

至少目前,英国央行的干预阻止了英国后备母猪的大出血。 但它引发了对市场稳定性的严重担忧,主要是在英国,以及全球。

并附在今天早上英国央行声明的末尾是这个标签,埋在新闻稿的底部(MPC 是货币政策委员会,类似于美联储):

“MPC 每年减少 800 亿英镑库存的目标没有受到影响,也没有改变。 鉴于目前的市场状况,该银行的执行官已推迟了原定于下周开始的金边销售业务的开始。 第一次后备金销售业务将于 10 月 31 日进行,然后继续进行。”

换句话说,英国央行正在退出其资产负债表的缩减计划,这种缩减与美联储计划缩减资产负债表的做法没有什么不同。

我们需要警惕

值得注意的是,尽管英镑仍然是一种有价值的货币,但它在几十年前就失去了作为世界储备货币的地位,当时它被美元所取代。 如今,英镑的重要性不如美元,这使得英镑更容易受到世界主权债务市场变幻莫测的影响,因为贷方担心该国偿还债务的能力,以及——对于外国贷方——付款时英镑。 (例如,日元在 30 年前一度与美元 (1:100) 处于名副其实的水平,现在是 1:145 美元,因为其债务与 GDP 的比率已飙升至超过 2.5:1。)相对于现在的“King Dollar”,英镑同样下跌。

目前,英国的债务与 GDP 的比率为国内生产总值 (GDP) 的 85%。 但是,再一次,它不再像上个世纪上半叶那样成为世界储备货币。 英国的经济规模远小于美国、中国或欧盟。 因此,贷方相对于美元持有英镑的需求较少,等等。 需求减少,价值明显降低,因此贷方面临的风险更大。

另一方面,美元作为世界储备货币的地位——曾经被称为“过高的特权”——意味着贷款国允许美国维持比其他方式更大的国际收支逆差。

为了说明的目的,让我们假设一个简单的双边案例:

X 国将其商品或服务出售给 Y 国以换取 Y 国的货币。 X 国对 Y 国的货币没有用处,于是 X 国使用其赚取的 Y 国货币来做以下三件事之一: 1)购买 Y 国的出口商品; 2)、购买 Y 国的资产(工厂、土地、股票等),或 3) 购买 Y 国的主权债务。 因此,如果 X 国存在经常账户国际收支逆差——也就是说,X 国从 Y 国购买的比卖给 Y 国的多——那么 X 国可以购买 Y 国的资产,如工厂或股票,或 Y 国的政府债券。

X 国在功能上相当于中国,而 Y 国在功能上相当于美国。 由于美国的国际收支逆差,中国(以及我们的其他几个贸易伙伴)拥有多余的美元,他们都需要返回美国。 在中国购买美国商品和服务后,这些资金的剩余部分投资于美国资产,如房地产、股票和美国国债。 这使美国能够为其 31 万亿美元的国债融资。

但该计划下的美元“过高特权”可能面临风险。

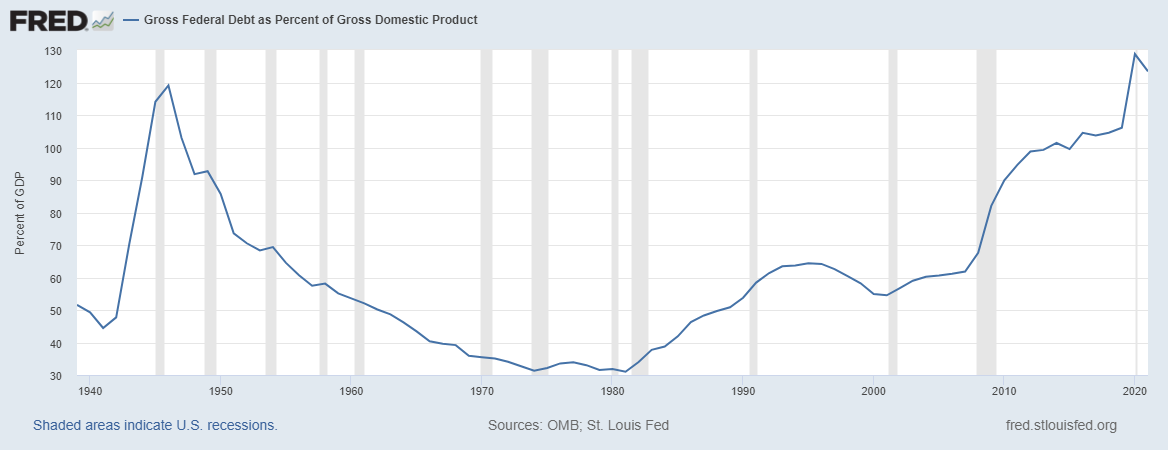

1940-2022 年美国债务与 GDP 的比率

1981 年,当罗纳德·里根总统推动他的供给侧减税并通过他的经济复苏税法以刺激疲软的美国经济时(就像克瓦滕总理为英国计划的那样),美国的债务与 GDP 的比率回落然后是大约 31%。 今天,这一比例是 GDP 的 123%——甚至比二战期间还要高。 尽管随着大流行后 GDP 的增长,这一比率有所下降,但仍然过高,这给贷方提出了一个问题:在通货膨胀率超过 8% 的情况下,当我们偿还时,这些借给美国政府的美元值多少钱? 30年? 那些认为“不多”的贷方可能会要求更高的利率,因此债券价值将进一步下跌。

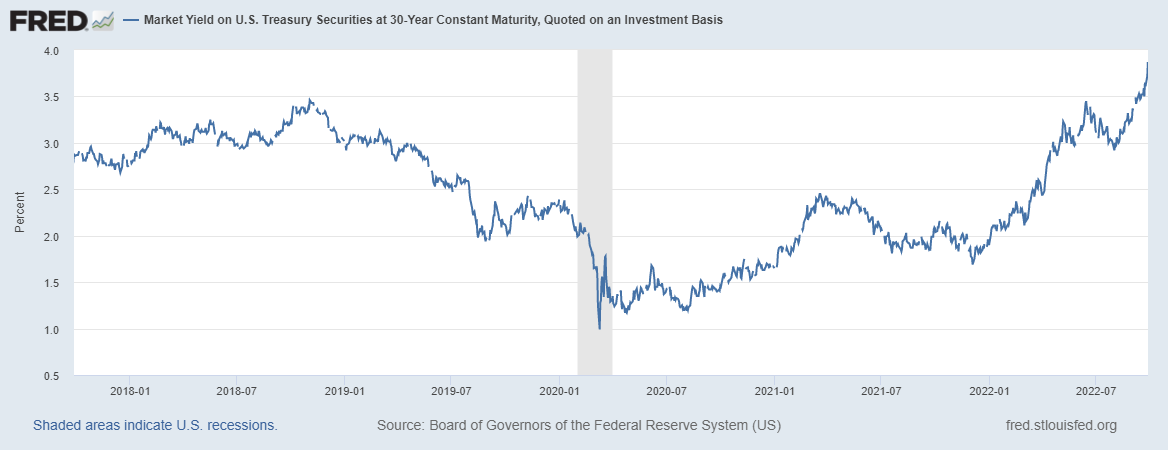

30 年固定到期美国国债的市场收益率

(根据投资报价,9/17–9/22)

因此,美国可能面临与英国今天早上面临的同样类型的流动性危机。

与英国央行一样,美联储正在以更高的利率收紧信贷,同时允许其美国国债和抵押贷款支持证券的资产负债表每月消耗 950 亿美元。 因此,债券价值正在下降,因此,债券利率正在上升。 如上图所示,30 年期国债的利率迅速飙升至 2018 年 11 月以来的最高水平。今天,30 年期国债的收益率一度达到 4%,但随后利率下降,并且随着确实如此,市场从低迷中反弹,收盘上涨 1.8%。

市场似乎认为美联储将放松市场紧缩,就像英国央行今天所做的那样,将其计划的金边债券销售推迟到下个月底。 但如果美联储像英国央行那样放松货币紧缩政策以避免流动性危机,或者避免经济衰退,那应该会给市场带来麻烦,而不是鼓励市场。 这意味着美联储实际上已经失去了对货币政策的控制。

总之,全球市场绝对不稳定。 美国存在流动性危机的风险,这与英国今天短暂经历的危机没有什么不同,当时债券抵押品的追加保证金要求强制出售并推高利率。 这样的事态发展可能会导致债券价值迅速下降,从而进一步推高利率。 它有可能是一个非常危险和不稳定的时期。

投资者应谨慎行事。 首先将投资组合重新平衡为现金,并在经纪账户上设置止损单。

___________________________________________________

注意:我们的评论通常是事件驱动的。 它们大多是从公共政策、经济或政治/地缘政治角度撰写的。 有些是从管理咨询的角度为我们认为表现不佳的公司编写的,其中包括我们会推荐给我们客户的公司的策略。 其他人则讨论我们认为会失败的新管理策略。 这种方法为逆向投资者提供了特殊价值,以发现处于低迷状态的公司的潜在机会。 (但是,这里对此类公司的意见假设该公司不会改变)。

所表达的观点,包括未来事件的结果,仅是截至 2022 年 9 月 28 日公司及其管理层的意见,在本文件提交给编辑出版后,将不再针对事件进行修改。 本文中的陈述不代表也不应被视为投资建议。 您不应将本文用于此目的。 本文包括关于未来事件的前瞻性陈述,这些事件可能会或可能不会像作者认为的那样发展。 在做出任何投资决定之前,您应该咨询您自己的投资、业务、法律、税务和财务顾问。 我们与 TechnoMetrica 的负责人就我们业务的某些要素的调查工作进行合作。 本文不依赖任何 TechnoMetrica 数据。