(纳闻记者赵晓辉报导)

评论

逢低买入的策略持续了几个月,人们一直希望这一切都只是暂时的。 经济正在开放。 国会正在花钱。 美联储肯定不会在 11 月大选之前让市场崩溃。 一切都会好起来。 没有理由恐慌。 即使是美联储每周发出的警告,也无法让一代只知道牛市的交易员相信时代已经真正改变了。

部分幻想可以追溯到两年前,当时不可思议的事情发生了。 世界各国政府封锁了人员和贸易。 当然,市场受到了一些影响,但随后金融股又回升了。 尽管拜登政府对增长持不友好的态度、加强监管以及对一个又一个部门强加的不理解计划,但这一切还是发生了。

尽管如此,金融股还是以某种方式度过了难关。 聪明的钱知道,从长远来看,囤积总是会赢的。 即使美联储发出越来越响亮的威胁要取消大酒杯,也无法削弱人们认为越来越高的收益已经融入金融领域的心理。 即使通胀进入高位,市场心理仍寄希望于股市仍能超过货币贬值。

然后昨天发生了。

金融股终于越过界限进入正式的熊市。 美联储当然知道这会随着其向更高利率进军而发生,但利率仍然不足以超过美联储本身在其傲慢的假设中释放的通胀,即它可以无成本地掩盖人类历史上最糟糕的经济政策。 但正如丹尼尔·拉卡勒(Daniel Lacalle)所写,“市场和政界人士已经习惯了宽松的货币政策,即使是最轻微的正常化也会在全球范围内造成严重破坏。”

同样,美联储要驯服通胀野兽还有很长的路要走,这可能预示着华尔街将迎来一个非常寒冷的冬天。 高盛与许多其他小公司一起裁员以削减成本,同时预测未来会遭受一些严峻的考验。 当今世界各地的流动性仍在以不可预测的方式寻找归宿,一个部门只能以通货膨胀的形式访问另一个部门。 劳动力市场在战后时期从未如此破碎,这严重影响了经济增长的前景。

美联储可能看到其他人错过了什么? 为什么突然从写无休止的不可退还支票来掩盖国会的消费狂潮突然转变为突然接受一些货币理智? 他们可能真的担心一些不可想象的事情,比如真正的镇压热潮,这将与德国的两次世界大战期间的经历相媲美。

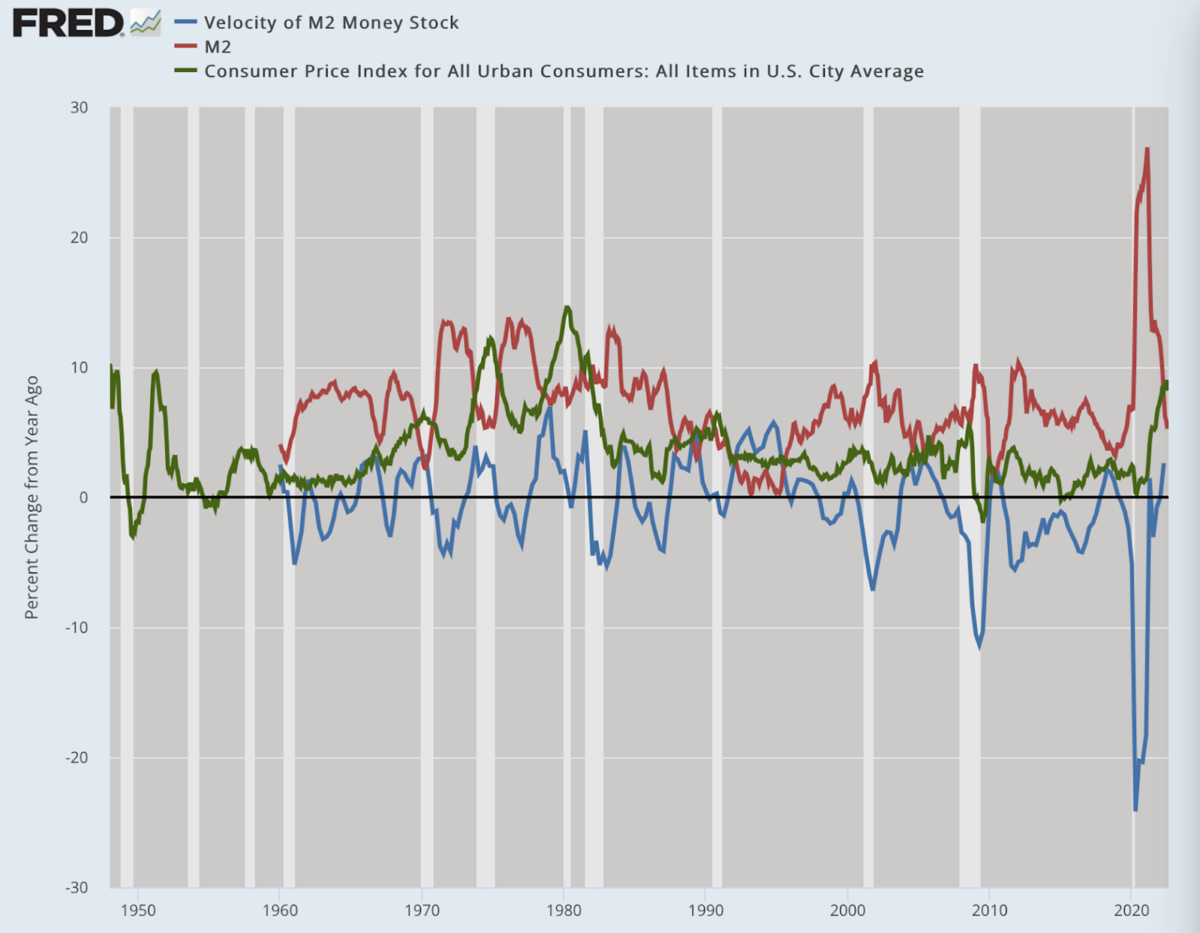

100 多年来,货币管理者一直默认使用所谓的货币数量论,总结为公式 MV=PQ。 在这种观点中,货币数量取决于其花费的速度(速度),从长远来看,货币数量将等于取决于经济产出或实际 GDP 的价格水平。 假设美联储可以控制货币的数量(一个很大的假设),它就无法控制其流通速度。 这取决于市场参与者自己的选择所产生的支出和投资模式。 尽管如此,从长远来看,速度往往是稳定的。 一个“好的”央行政策将揭示一种模式,即价格、货币扩张和速度是稳定的,任何变量都没有令人震惊的变化。

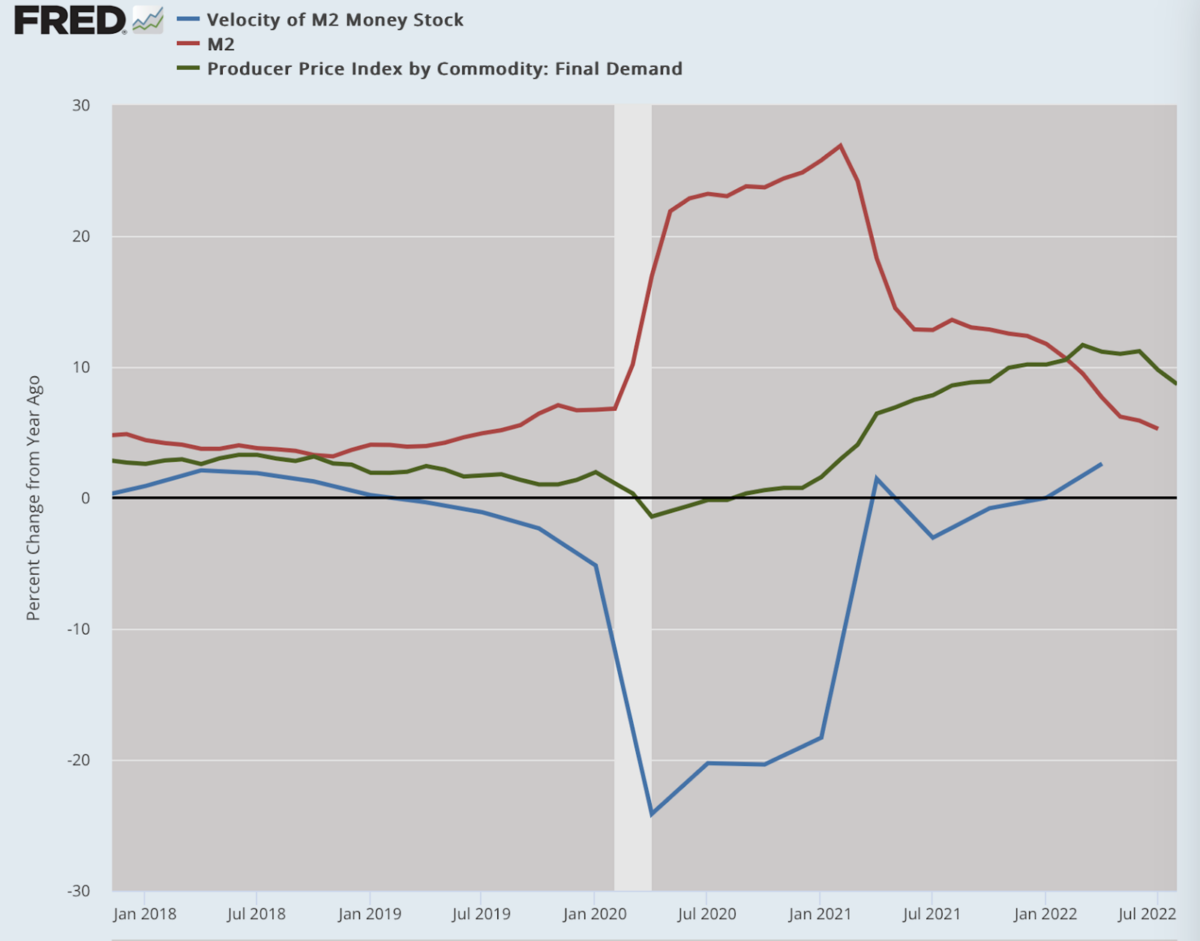

在 2020 年 3 月的封锁之后,货币流通速度急剧下降,这在战后历史上是史无前例的。 它下跌了25%。 这是由于极度恐惧和突然的风险规避。 仅仅几个月后,货币供应量本身(由 M2 定义)以前所未有的 26% 的速度爆炸式增长。 又过了 12 个月,通货膨胀开始起飞。 他们希望是暂时的变成了一个主要问题。

但这里是关键。 在整个 2021 年一直到今年年初,货币流通速度一直保持在极低的水平。 在正常情况下,这将是一件好事,因为低速度通常会减轻因货币急剧扩张而导致的价格上涨压力。 在这种情况下,尽管通货膨胀率处于历史低位,但通货膨胀还是起飞了。

如果你是一位观察图表的央行行长,你从中得到什么信息? 你推断你正坐在一个火药桶上,这可能会给历史书带来真正的灾难。 改变等式中的 V 所需要的只是通货膨胀心理的转变。 当人们预计未来会有更高的通货膨胀率并开始像毒药一样对待纸张时,就会发生这种情况,需要摆脱而不是持有。 等式中的 V 可能会反转。 那么你手上就有一个没有解决方案的大问题。

以下是美联储开始扭转路线运动时所看到的一个例子。 稳定转为不稳定。 即使货币流通速度没有逆转,价格也开始飙升。 一旦速度开始向北转向,恐慌随之而来。 美联储忽略了白宫关于一切都很好的宣传,并开始了一场紧缩货币的重大运动,甚至冒着近乎确定的衰退和房地产市场崩盘的风险。

(数据:美联储经济数据 [FRED],圣路易斯联储; 图表:Jeffrey A. Tucker) 回顾一下 1948 年的背景,我们可以看到我们现在看到的疯狂数字没有战后先例。 我们从未见过货币流通速度变化如此之快,货币供应量增长如此之快,价格以如此低的流通速度大幅上涨。

(数据:美联储经济数据 [FRED],圣路易斯联储; 图表:Jeffrey A. Tucker) 回顾一下 1948 年的背景,我们可以看到我们现在看到的疯狂数字没有战后先例。 我们从未见过货币流通速度变化如此之快,货币供应量增长如此之快,价格以如此低的流通速度大幅上涨。

(数据:美联储经济数据 [FRED],圣路易斯联储; 图表:Jeffrey A. Tucker)熊市并不是美联储想要的,但它是美联储愿意容忍的,以避免他们担心未来一两年可能会发生的更糟糕的命运。 在美国独立战争以来最严重的通货膨胀期间处于货币机器的控制之下,这当然不是人们希望历史来描述一个人的职业生涯的方式。 所以他们决定采取行动,甚至冒着激怒执政党的风险。

(数据:美联储经济数据 [FRED],圣路易斯联储; 图表:Jeffrey A. Tucker)熊市并不是美联储想要的,但它是美联储愿意容忍的,以避免他们担心未来一两年可能会发生的更糟糕的命运。 在美国独立战争以来最严重的通货膨胀期间处于货币机器的控制之下,这当然不是人们希望历史来描述一个人的职业生涯的方式。 所以他们决定采取行动,甚至冒着激怒执政党的风险。

现在,你可以看看这个模型和这些图表,然后说所有这些都太简单、太干净、太假定美联储的权力和意图了。 这种批评是完全正确的。 但这就是问题所在。 今天的美联储正在处理历史上没有任何先例的情况。 2008 年之后,他们开始相信的谎言——美联储可以永远喂饱这头野兽而没有真正的后果——崩溃了,让货币大师们失去了真正的模式。 所以他们默认回到一个有百年历史的公式。

本杰明·安德森 (Benjamin Anderson) 是一位经济学家,来自于数量论被发明的同一时期(1910 年代),他在他的著作《货币的价值》中对该理论进行了重大攻击。 他的观点是,该理论中的几乎所有假设都依赖于根本不正确的假设。 金钱永远不会以中立的方式进入经济。 速度不稳定,可能无法测量。 就此而言,没有像海平面那样涨跌的价格水平。

他写道,市场过于复杂,无法以如此简单的方式进行数学化。 央行行长所能做的最好的事情就是保持货币本身的核心稳健性,从不屈服于政治风或金融状况的紧急情况。 他的观点被证明是正确的,因为美联储在 1920 年代和对 1929 年及之后的市场崩盘的反应都搞砸了。

真正的问题不在于美联储目前的行动。 令人震惊的错误可以追溯到 2020 年,当时美联储决定成为锁定政策的金融恩人,从而给了官僚和政客们一生的礼物。 美联储保护美国最糟糕和最愚蠢的人和机构免受他们自己搞砸的后果的影响。 他们这样做是因为他们从 2008 年的经验中确信不会有负面影响。

事实上,这是一场灾难。 美联储对封锁政策的延续负有主要责任。 国会也没有摆脱困境。 与经济衰退一样,熊市不过是人为政策的结果,而这种政策很容易预防。 我们本可以像成熟的成年人一样对病原体做出反应,而不是用彻底的破坏自由和繁荣的疯狂。 美联储本可以袖手旁观,而不是通过向世界充斥有趣的钱来加入这股热潮。

关于这场灾难的一切都是在疯狂的科学家的实验室中创造出来的,其中包括经济学家和央行行长。

本文观点为作者个人观点,不代表观点。